又要到一年双十一了,在淘宝天猫的预售中,你刷到了多少口红、眼影和粉底液?

每逢618、女王节、造物节等各个电商举行的大促活动,美妆的热度就居高不下。多个平台均预测,这个双十一,美妆热度将再次迎来飞涨。抖音921好物节的数据显示,彩妆、护肤品、日用品等依然受追捧。

《2022百度彩妆行业报告》也观察到,美妆领域日均检索量为289万次,其中84%的流量来自无线端。巨量算数的数据也显示,2022年上半年,抖音上的美妆内容搜索量同比增长50%,美妆成分产品的GMV增速达到366%,远超行业大盘。

近年来随着消费升级带动“颜值经济”大热,消费者对美妆产品热情高涨。而当下人们再次拥抱美妆,与头部达人李佳琦的回归有很大关系,据中国化妆品统计,李佳琦回归首场直播中,化妆品GMV超过 1.3 亿元。

1、对美妆的要求不止性价比

不同于彩妆,只包括日常的化妆产品,美妆范围更广。具体来看,除了口红、眼影、粉底液这些彩妆之外,总之你能想到的“一个精致的猪猪女孩”需要的:洁面产品、面膜、爽肤水、面霜、防晒产品等基本都包含在美妆产品类目中。目前美妆行业主要分为护肤、彩妆、香水、美甲四个赛道,中国人极爱护肤,因此护肤是其中的王牌赛道。

为了变美,消费者不惜“剁手”购置装备。小红书搜索美妆,都有超过472万条笔记和将近60万件商品,这些产品中有常规如粉底液、口红等,细节到化妆刷、唇膏等小物件。

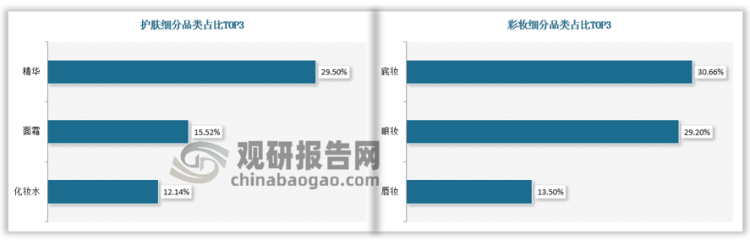

在《2022美妆白皮书》中可以看到,精华类产品是驱动护肤品市场增长的关键,而底妆和眼部彩妆是驱动彩妆市场的关键,此外,美甲市场在全球和中国均呈下降趋势,规模占比也相对较小,值得关注的是,香水市场正在崛起。

资料来源:CBE云逛展数据、观研天下整理

整体来看,美妆消费用户中女性贡献了80%以上消费金额,是绝对消费人群。

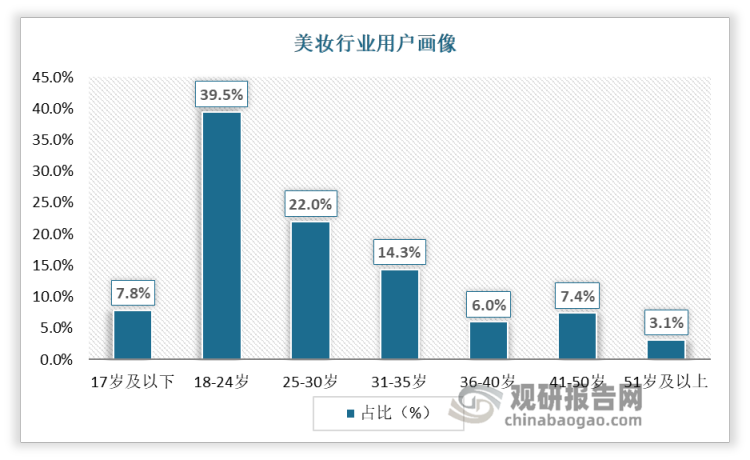

根据观研报告网发布的《中国美妆行业发展现状研究与未来投资调研报告(2022-2029年)》显示,在年龄段上,95和90后是美妆的主要消费人群。OneMedia数据显示,18-24岁的人群是美妆的主要消费者,占比达39.5%,25-30岁的消费人群占比为22%,合计超过总消费人群的六成以上。

资料来源:OneMedia、观研天下整理

他们在选购美妆产品的时候会关注什么呢?

首先,性价比高是首要诉求。

根据巨量算数《2022年美妆白皮书》统计显示,“性价比”一词的出现频率遥遥领先。在疫情反复、消费降级的多重影响下,大牌美妆产品动辄数百上千的价钱确实是贵了些,消费者的目光开始转向大牌平替,以及更个性的小众品牌。

除了性价比,消费者在美妆产品上还要追求产品功效。女性消费者的诉求主要是集中在保湿、美白、抗敏舒缓以及抗衰老方面,而男性消费者的诉求主要是清洁和解决出油问题。

此外,添加有机原料、产品配方也是消费者关注的重心。就像奶茶,可以用植脂末调出来,也可以用新鲜的奶和茶冲泡出来。但是,当大家都开始用鲜奶和鲜茶比拼的时候,赛道就出来了。

美妆产品也是一样,越来越多的消费者在挑选美妆产品时开始关注原料是否安全健康,加之疫情时代,消费者开始关注口罩下的肌肤问题,一些主打植物提取,纯天然、无添加的绿色环保纯净美妆产品日益受到追捧。天猫数据显示,自2021年起,超过70个纯净美妆新品牌陆续入驻天猫国际,品类销售额同比增长超600%。

另外,据CBNData数据,小红书上关于敏感肌护肤、痘肌痘印护理和妆前护肤笔记占比数最高,此类人群也更加期待通过纯天然、无添加的养肤产品减轻肌肤负担、减少皮肤问题,或者在肌肤出现问题之前就能对皮肤采取必要的预防保养措施。

目前,以草本植萃、虫草为切入点,倡导“回归自然”的理念为产品画上点睛之笔是美妆养肤赛道的新商机,众多美妆品牌纷纷发力,推出具有养肤功能的精华、隔离等产品,占据竞争先机。例如:植村秀琥珀养肤洁颜油添加了山茶花籽油、人参根、角鲨烷等98%养肤成分;PMPM的玫瑰角鲨烷舒缓修护精华油中含有PMPM独家成分RosaRepairTM千叶玫瑰精萃;玉泽的水乳中含有神经酰胺NP、扭刺仙人掌茎提取物成分,连孕妇都可以使用。

2021年线上养肤粉底液销售TOP10品牌

|

品牌名 |

国家 |

养肤成分 |

|

雅诗兰黛 |

美国 |

精华 |

|

红地球 |

中国 |

草本 |

|

兰蔻 |

法国 |

精华 |

|

ZELENS |

英国 |

精华 |

|

珀莱雅 |

中国 |

精华 |

|

彩棠 |

中国 |

草本 |

|

嘉利玛 |

中国 |

草本、虾青素 |

|

玫珂菲 |

法国 |

草本 |

|

芭比波朗 |

美国 |

虫草 |

|

Funny Elves |

中国 |

草本 |

资料来源:《CBNData粉底市场洞察报告》、观研天下数据中心整理

2、美妆赛道卷起来了

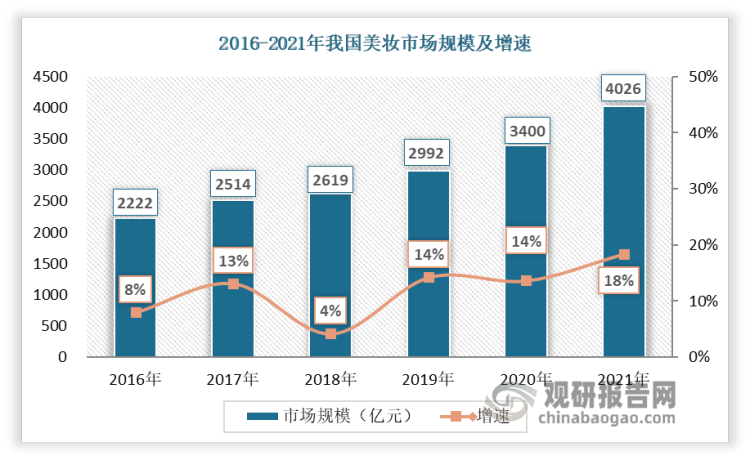

数据显示,2014-2021年,中国美妆产业以每年10%左右的增速持续扩张,2021年国内美妆市场规模为4026亿元人民币,预计2025年市场规模有望突破5亿。行业的快速扩张也带动了欧莱雅、雅诗兰黛、资生堂等企业发展,其股价也一路上涨。

资料来源:OneMedia、观研天下整理

市场规模与股价增长的另一面,是大众对美妆产品接受程度的提高。2022年快手数据显示,近1年来快手美妆类视频内容播放量和完播量整体呈增长趋势,其中护肤、美发、彩妆整体播放量最高,并保持较高增速。从品类到单品全面触达,可见,美妆产品正在完成占领消费者心智的阵地战。

在此之外,能够撑起高市场规模的,还有消费者的超高复购率。数据显示,护肤品复购率大概为30%-60%,化妆品大概是20%,复购频率在一年2-4次,例如:雅诗兰黛明星单品小棕瓶精华复购率高达40%-60%,高复购率有助于品牌方树立专业的形象并实现口碑裂变。

不可否认的是,这个行业的潜在发展力很好,可以看到,2022年一季度,美妆圈的“游乐园”火了,除了“投行贵族”中金资本、投资丛林“快狼”梅花创投等新老面孔集中亮相,一批企业巨头也在寻找协同产业为美妆市场带来新的活力。例如:2022年3月,资生堂携手全球规模最大的投资银行之一高盛集团一起,投资了一家叫“玩美移动”美妆技术公司。

2022年第一季度中国美妆市场融资情况

|

|

品牌 |

主业及服务 |

轮次 |

融资金额 |

|

1 |

态创生物 |

生物技术研发商 |

A+轮 |

数亿美元 |

|

2 |

HARMAY话梅 |

美妆新零售品牌 |

D轮 |

近2亿美元 |

|

3 |

WOW COLOUR |

美妆集合店品牌 |

A+轮 |

上亿美元 |

|

4 |

玩美移动 |

提供AR、AI和SAAS解决方案的美容科技公司 |

C轮 |

5000万美元 |

|

5 |

巨子生物 |

研发生产商 |

战略融资 |

未披露 |

|

6 |

Mistine |

美妆 |

A轮 |

超2亿美元 |

|

7 |

维琪科技 |

化妆品功效原料研发、生产和应用 |

A轮 |

超2亿元 |

|

8 |

中科欣扬 |

微生物酶制剂研究生产商 |

B轮 |

2亿元人民币 |

|

9 |

萧雅股份 |

护肤品牌 |

B轮 |

千万美元 |

|

10 |

PMPM环球配方 |

新锐护肤品牌 |

A轮 |

未披露 |

|

11 |

奥特乐 |

硬折扣连锁品牌 |

A轮 |

近亿元 |

|

12 |

瑟尚SDG |

数字化品牌营销管理集团 |

A+轮 |

亿元人民币 |

|

13 |

芭薇股份 |

上游代工厂 |

B轮 |

过亿元 |

|

14 |

海龟爸爸 |

新锐儿童个护品牌 |

Pre-A轮 |

近亿元 |

|

15 |

迈微网络 |

电商服务商 |

A轮A+轮 |

近亿元 |

|

16 |

C咖 |

新锐护肤品牌 |

B轮 |

未披露 |

|

17 |

Dewy Lab淂意 |

中国纯净美妆品牌 |

Pre-A轮 |

千万美金 |

|

18 |

Melt season |

原创沙龙香水品牌 |

天使轮 |

超千万元人民币 |

|

19 |

国免科技 |

高端美妆零售品牌 |

A轮 |

数千万元人民币 |

|

20 |

蓝系化妆品 |

国潮男士个护品牌 |

A轮 |

数千万元 |

|

21 |

YOUNGMAY样美 |

专研科技护肤品牌 |

Pre-A轮 |

数千万 |

|

22 |

溯华 |

创新合成生物科技护肤品牌 |

天使轮 |

数千万元人民币 |

|

23 |

山川 |

自然护肤品牌 |

天使轮 |

数百万元 |

|

24 |

Daslan |

抗衰老化妆品品牌 |

Pre-A轮 |

数百万元 |

|

25 |

一美助手 |

医美经济平台模式 |

天使轮 |

100万人民币 |

|

26 |

SEVENVHIC香氛笔 |

新锐香氛品牌 |

天使轮 |

未披露 |

|

27 |

EXACTING |

伦敦美学品牌 |

战略融资 |

未披露 |

|

28 |

Mistine |

美妆 |

战略融资 |

未披露 |

资料来源:企查查、观研天下数据中心整理

从这些投资大鳄的出手背后可以看出,美妆行业的投资逻辑也在迎来微妙的转变。

目前中国美妆产业的蛋糕主要还是由以雅诗兰黛、兰蔻、玫珂菲等为代表的国外“洋品牌”把持,但这个发展势头似乎有所减弱。随着新生代人群呈现出更强的文化自信和民族自豪感,买国货、用国货、晒国货成为一种流行的文化趋势,美妆领域显示出国货品牌崛起趋势,据腾讯发布的《国货美妆洞察报告》显示,国产品牌已占据美妆市场的“半壁江山”。

但同时也要注意到,尽管爱国情感提高了中国新中产消费人群对国货的关注,但是新美妆品牌要想真正在年轻人消费习惯中扎根,还是要靠过硬的产品质量。可以预见的是,在这个“酒香也怕巷子深”的年代,能够满足各个阶层的大一统品牌必将受到挑战,这也正是中国美妆品牌的追赶良机,以品牌核心为价值,在喧嚣中前行,打造自己的品牌心智和增长点,让人轻松寻“香”而来。

新消费浪潮下,各种理念接踵而至,回归本心,让商家也卷出新思路。

众多商家开始在成分上下文章,截至目前,已经有36款新原料通过了备案。其中,国内企业申请的新原料超过半数。

从需求端来看,氨基酸、玻尿酸、玫瑰等常出现美妆产品中的热门成分,逐渐在美妆市场站稳脚跟,成为护肤和彩妆领域的万金油;从供应端来看,近两年全球新上市的美妆产品中,VC、玻色因、神经酰胺、多肽等专精成分,以其功效精准的特质成为热门的成分。同时,不同的代际对成分的偏好度显示,19-23岁的年轻群体偏好虾青素,29-33岁的群体偏好维生素C。

《2022美妆成分趋势洞察报告》TOP30成分热度榜

|

排名 |

|

|

1 |

氨基酸 |

|

2 |

玻尿酸 |

|

3 |

玫瑰 |

|

4 |

烟酰胺 |

|

5 |

芦荟 |

|

6 |

水杨酸 |

|

7 |

珍珠 |

|

8 |

樱花 |

|

9 |

红茶 |

|

10 |

积雪草 |

|

11 |

绿茶 |

|

12 |

果酸 |

|

13 |

神经酰胺 |

|

14 |

多肽 |

|

15 |

维生素C |

|

16 |

山茶花 |

|

17 |

视黄醇 |

|

18 |

葡萄籽 |

|

19 |

胜肽 |

|

20 |

维生素E |

|

21 |

二裂酵母 |

|

22 |

虾青素 |

|

23 |

富勒烯 |

|

24 |

胶原蛋白 |

|

25 |

鱼子酱 |

|

26 |

玻色因 |

|

27 |

寡肽 |

|

28 |

金盏花 |

|

29 |

薰衣草 |

|

30 |

黑茶 |

资料来源:《2022美妆成分趋势洞察报告》、观研天下数据中心整理

|

19-23 |

24-28 |

29-33 |

|

虾青素 |

富勒烯 |

维生素C |

|

六胜肽 |

灵芝 |

富勒烯 |

|

玻色因 |

维生素C |

灵芝 |

|

神经酰胺 |

六胜肽 |

葡萄籽 |

|

多肽 |

虾青素 |

红石榴 |

资料来源:CBNData跨领域数据库、观研天下数据中心整理

此外,随着现代社会工作生活节奏的加快,熬夜逐渐成为年轻人生活的常态,不断催生季节变化、刷酸、抗老、急救、医美等精细化场景下的精准护肤需求。

“急救”&医美高关注度场景下TOP5的护肤功效诉求

资料来源:观研天下数据中心整理

针对消费者的这些需求,近年来美妆品牌通过配方升级、原料升级、科技升级在梳妆台上轮番上演“争宠”大戏。

首先,针对泪沟、川字纹等局部细纹的抗老,众多品牌主推出了“早C晚A”和“抗糖”这样的新兴概念产品,小红书数据显示,此类笔记量的增速已达到250%以上。

原料方面,各大企业纷纷通过核心成分实现进阶竞争,如瑷尔博士闪充精华采用了独家专利褐藻酵萃成分;薇诺娜的特护霜中添加了青刺果油、马齿苋提取物等专利成分;可复美强修复面膜使用了巨子生物的核心专利成分类人®胶原蛋白;丸美在双胶原系列产品中应用了独家成分全人源双胶原蛋白等等。

另外,在功效护肤的风潮之下,品牌主也开始通过死磕产品,从技术开始做升级,例如:Kate Somerville、Dr.Brandt,还有法尔曼等,都是用“全氟碳化合物”来溶解氧气,涂抹在皮肤上可以将氧气“导入”,皮肤立马充盈;慕拉得a醇精华运用3A视黄醇技术使产品达到即时清晰面部轮廓、紧致下颌线的效果让消费者对功效有更加切身的体会。

3、美妆线上化趋势明显

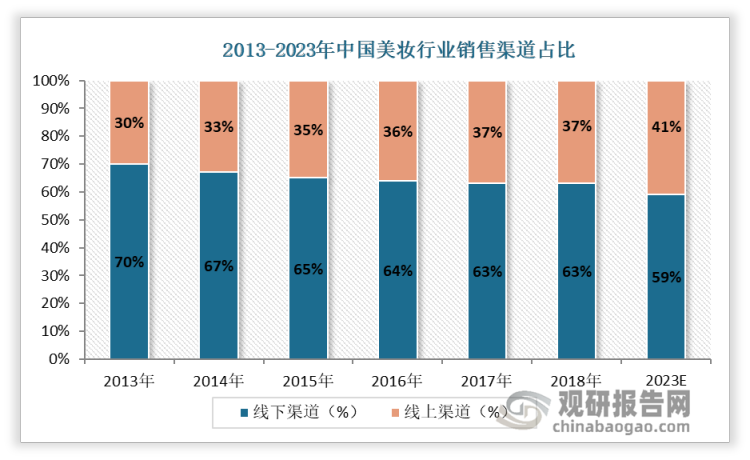

随着疫情反复,小红书、微博、微信等社交平台和淘宝、天猫、京东等电商平台的崛起,美妆产品的线上销售渠道占比越来越高。

资料来源:罗兰贝格、Euromonitor、观研天下整理

据罗兰贝格和Euromonitor数据显示,2013-2018年,线上占比从原来的30%迅速提升至37%,线上化趋势较为明显,预计2023年线上渠道销售占比将超过四成。

线上化销售规模的扩大得益于流量呈现显著去中心化趋势,从而促使美妆品牌商继续全渠道、全方位布局线上销售网络,线上运营逐渐精细化。例如:随着电商平台的发展,零售商纷纷开始尝试直播、团购、秒杀等活动,借助社群、自媒体及互联网等平台或制作小程序、会员商城进行多元化销售。Datayes Pro数据显示,2022年上半年,淘系(天猫&淘宝)护肤类GMV 143.8 亿元/-2.9%,彩妆类GMV 51.8 亿元/-19.2%,仍是规模最大的线上销售平台;抖音护肤类GMV45.1 亿元/+47.5%,彩妆类11.5 亿元/+44.6%,从整体趋势来看,抖系平台电商GMV增速已实现对淘系平台的反超。

此外,提供外送服务的O2O平台也为美妆产品的线上销售添了一把火。

数据显示,京东到家已与屈臣氏、娇兰佳人、悦诗风吟等美妆类连锁品牌深度合作,上线超3400家美妆线下门店。国庆前一周,美团上的美妆护肤、个人洗护相关商品销量迅速增长,与此同时,饿了么购买美妆产品的用户规模比去年同期翻倍。

“触不可及”是线上美妆消费最大的痛点。

因为无法试用产品,这是许多消费者对产品质量和效果存疑的最大原因。

对此,已有许多企业推出“美妆+AI”的新模式,例如:AI界独角兽旷视推出了FaceStyle,美图也推出了魔镜等几款AR试妆的应用。品牌方通过虚拟试妆满足用户使用产品过程中参与感的诉求,拉近了用户与产品距离,突破单一维度的内容,给人丰富的体验,击破了营销同质化,为美妆线上化开拓出一条新的路径。

4、小结

总体而言,中国已经成为全球美妆市场最重要的单一市场之一。数据可以佐证,2021年,中国美妆市场在亚太市场占比达到49.6%,在全球市场占比达到20.6%。

其中护肤作为TOP1的细分市场,已经取得了非常傲人的成绩,相较于日、韩,我国护肤占据美妆市场的绝对领头份额,为78.9%,目前市场规模已达3千亿且持续5年维持在9.8%的快速稳定增长,预计未来将追逐更好的“诗和远方”,至于应该怎么追逐,企业可以把目光放远些,不止要在美妆产业内开创一片新天地,更要去试着提升整个中国美妆行业的“颜值”,让越来越多“中国制造”向“中国创造”跃升,曙光终会到来。(LZC)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。