一、行业相关概述

湿厕纸是一种生活用品,主要是以木浆纤维与粘胶纤维为原料,以湿法水刺非织造布或干法纸为基材进行生产,大部分具有可冲散性。湿厕纸是一种湿式卫生纸巾,相对于普通干纸巾,具有卓越的洁净功能和舒适特性,因此逐渐成为厕纸界革命性的新产品。

资料来源:观研天下整理

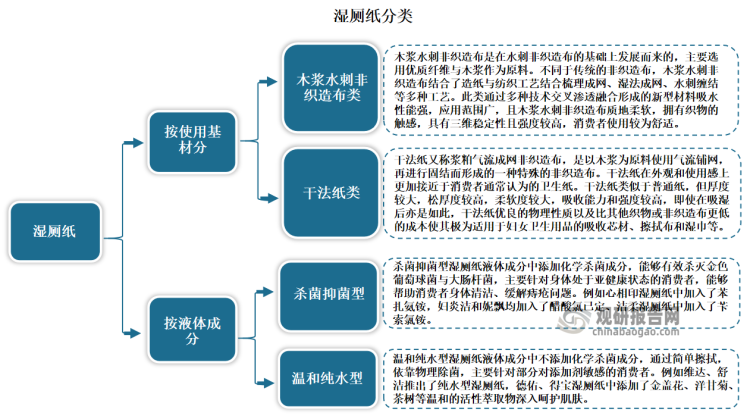

根据观研报告网发布的《中国湿厕纸行业发展现状分析与投资前景研究报告(2024-2031年)》显示,湿厕纸按使用基材分类,可分为木浆水刺非织造布类与干法纸类;按液体成分分,可分为杀菌抑菌型与温和纯水型。

资料来源:观研天下整理

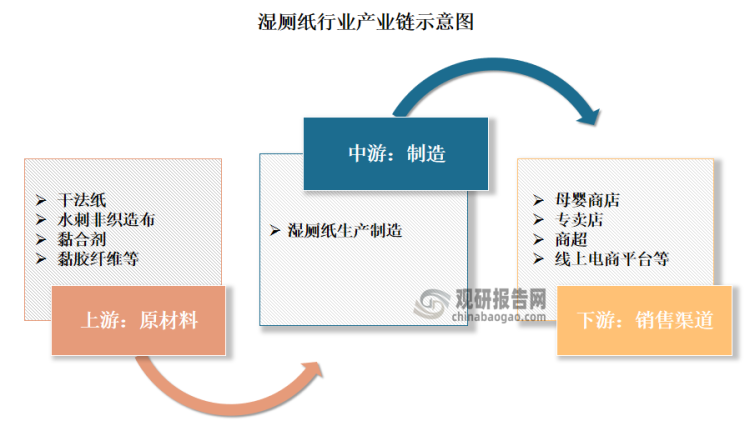

我国湿厕纸行业产业链结构较为清晰。其产业上游为原材料,主要为干法纸、水刺非织造布、黏合剂、黏胶纤维等,中游产业为湿厕纸制造行业;下游为湿厕纸销售渠道,主要为母婴商店、专卖店、商超、线上电商平台等。

资料来源:观研天下整理

二、行业发展现状分析

1、发展历程回顾

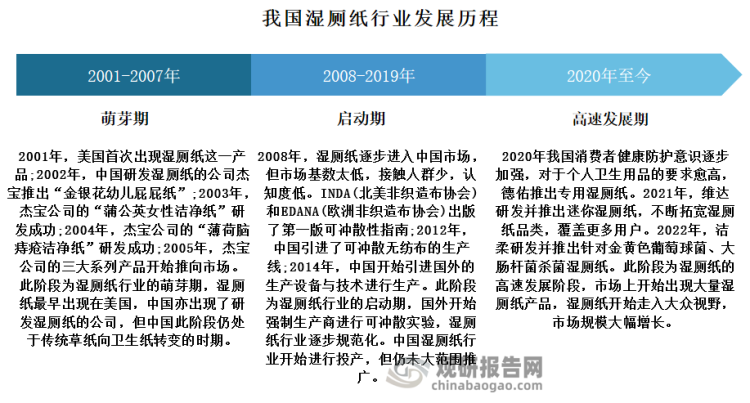

我国湿厕纸行业开始发展于21世纪初,但当时由于国内仍处于传统草纸向卫生纸转变的时期,因此并未成功推广。直到2020年,随着国内消费者健康防护意识逐步加强加强,对于个人卫生用品的要求愈高,以及德佑推出专用湿厕纸后,才开始走入大众视野,市场也才开始大幅增长。总体来看,自发展以来,我国湿厕纸行业发展先后经历了三个阶段,分别是萌芽期、启动期、高速发展期。

资料来源:观研天下整理

2、市场规模

近年我国湿厕纸行业市场规模呈现逐年上涨态势。数据显示,2017-2022年我国湿厕纸行业市场规模从2.75亿元上涨至7.52亿元。估计2023年我国湿厕纸市场规模将在8.67亿元左右。

数据来源:观研天下整理

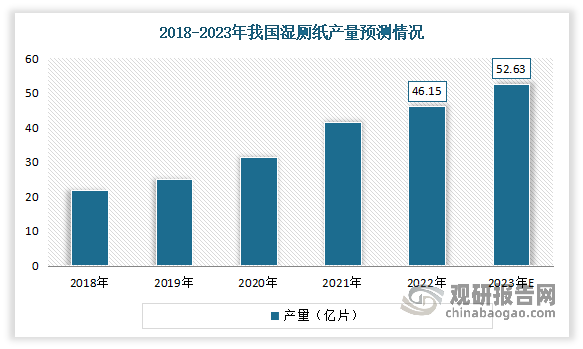

3、产量规模

近年随着生产工艺在不断改进,以及市场需求持续增长,我国湿厕纸产量整体呈现增长趋势。数据显示,2022年我国湿厕纸产量增长到了46.15亿片左右,同比增长11.39%。预计2023年我国湿厕纸产量将进一步增长至52.63亿片左右。

数据来源:观研天下整理

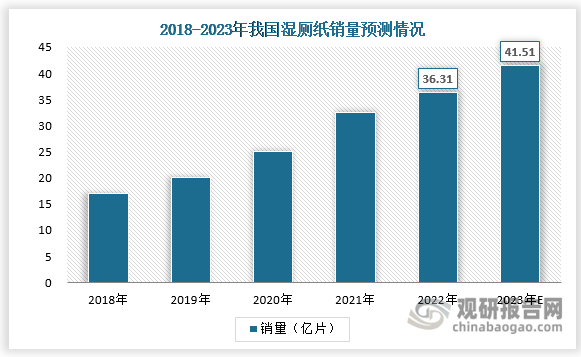

4、销售规模

近年来随着居民环保意识的提升以及新零售的兴起,提高了可冲散湿巾的市场认知度,越来越多消费者接触、了解、信任并使用湿厕纸,洁净湿擦已成为居民的一种习惯,湿厕纸的需求量越来越大,销量保持增长趋势。数据显示,2022年我国湿厕纸销量增长到了36.31亿片左右,同比增长11.65%。预计2023年我国湿厕纸销量将进一步增长至41.51亿片右。

数据来源:观研天下整理

目前使用场景正从特殊场景向日常场景发展。一直以来湿厕纸的高频使用场景包括但不限于经期、孕期、痔疮发作期等特殊场景。但最近几年湿厕纸的使用场景正从这些特殊场景向日常场景发展,比如:外出旅行、居家日常使用,越来越多的消费者不再满足于“水洗”“干净”,而开始追求更柔软舒适洁净的使用感受。

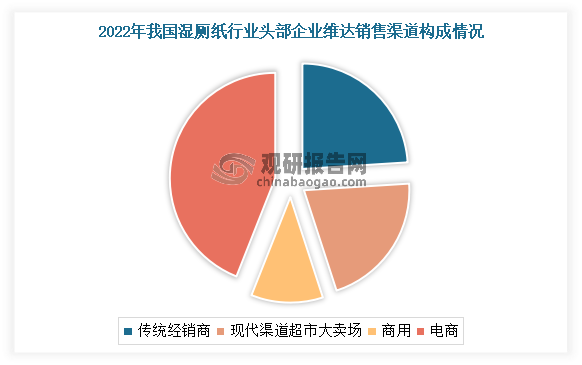

销售渠道多元化,线上渠道等非传统模式销售份额增加。以湿厕纸行业的头部企业的维达集团与中顺洁柔为例,2022年中顺洁柔来自传统销售模式的收益为40.8亿元,占比为47.6%,而来自非传统销售模式的收益为43.2亿元,占比为50.4%。具体来看,2022年维达来自传统经销商、现代渠道超市大卖场、商用及电商的等销售渠道之收益分别占总收益的24%、21%、11%及44%。

数据来源:观研天下整理

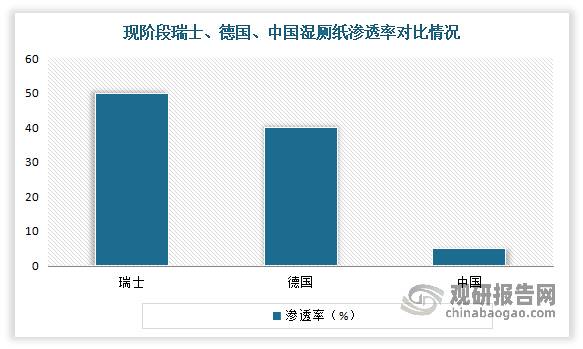

虽然近年来市场得到了较快发展,但总体来看,目前我国湿厕纸行业规模比较小,不足10亿元,市场仍然处于起步阶段,普及程度仍较低,属于需求开发阶段的品类,其在工艺开发以及市场开拓上都还在持续探索阶段,未来仍有很大的提升空间。

目前在欧美发达国家,湿厕纸已经得到普及。例如瑞士湿厕纸的渗透率已经达到50%,即每2人中就有1人在使用湿厕纸,德国湿厕纸的渗透率亦接近40%。而我国湿厕纸的渗透率仅有5%,仍有很大的提升空间。产品普及度较低,同时意味着湿厕纸是目前当之无愧的蓝海品类。预计随着消费者消费意识及结构的改变,渗透率有望进步提高,从而带动市场规模提升。

数据来源:观研天下整理

三、行业上游情况

湿厕纸产业链上游为原材料供应环节,包括干法纸、水刺非织造布、黏合剂、黏胶纤维等。其中非织造布与化学纤维等原材料供应商是主要参与者。

1、非织造布

非织造布又称无纺布或不织布,是由定向或随机排列的纤维,通过摩擦、抱合、或粘合,或者这些方法的组合而相互结合制成的片状物、纤网或絮垫,不包括纸、机织物、针织物、簇绒织物以及湿法缩绒的毡制品,具有防潮、透气、柔韧、质轻、不助燃、容易分解、无毒无刺激性、色彩丰富、价格低廉、可循环再用等特点。

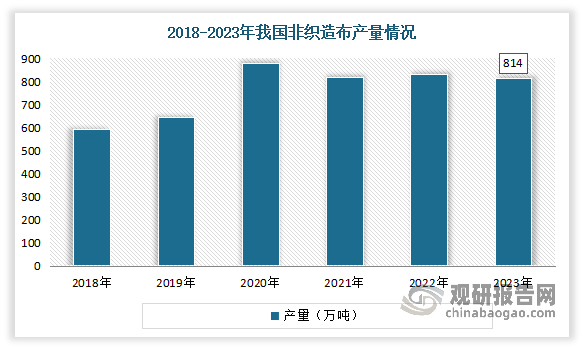

2022年在非织造布行业产能加速释放下,由于下游需求疲弱,下游议价能力增长,使得行业竞争加剧,盈利能力下降。以非织造布行业领先企业金春股份为例,2021-2022年其净利率由10%降低至-3.13%,2023年第三季度的净利率为2.7%,仍远低于2021年的净利率水平。

2023年我国非织造布行业处于疫后调整阶段。据中产协初步统计,2023年我国非织造布产量约814万吨,与2022年基本持平。

数据来源:观研天下整理

2、化学纤维

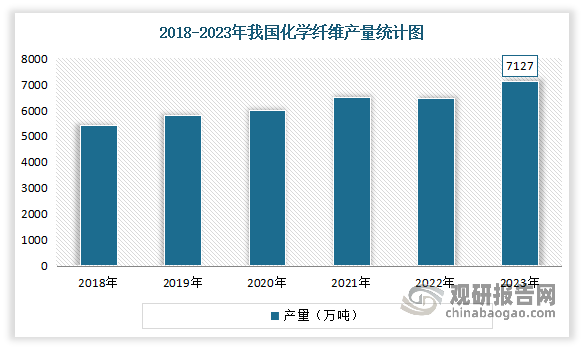

化学纤维是用天然或人工合成的高分子化合物为原料,经过制备纺丝原液、纺丝和后处理等工序制得的具有纺织性能的纤维。其优点是强度大、耐磨、弹性较好、不易发霉和倍蛀,耐用性好,不易缩水变形。缺点较为明显,吸湿性较差、耐热性差、染色困难、容易起毛、起球、吸附尘埃、产生静电,因而穿着不舒适,尤其是夏服有闷热感。

我国是世界纺织、化纤的生产和消费大国。近年来我国化学纤维生产规模稳中有增。数据显示,2023年我国化学纤维产量7127.0万吨,同比增长10.3%。

数据来源:观研天下整理

四、行业市场竞争情况

随着市场规模的扩大,行业内的竞争也在加剧。湿厕纸作为家清品类中的蓝海品类之一,仍属新生事物,认知度较低,但是其广阔的市场空间备受瞩目,使得各大生活用纸企业纷纷入局,行业内品牌数量较多。与此同时近几年在互联网背景下,涌现出大量新品牌,与传统品牌展开差异化竞争。

目前我国湿厕纸的市场集中度有所下降,品牌关系呈现出“百家争鸣”的态势,较为知名的湿厕纸品牌有舒洁、维达、心相印、得宝、洁柔和清风、德佑这些规模较大的国内外生活用纸生产企业,也有妇炎洁、马应龙、京东京造、网易严选这类跨界品牌。其中河南德祐是我国湿厕纸销量“遥遥领先”的企业,占据着市场龙头位置。根据相关资料显示,截至2023年7月,德佑湿厕纸累计销售超1亿包,稳居淘宝交易指数排行榜前列。

在市场竞争不断加剧下,为保持竞争力,湿厕纸企业需要不断研发新产品,提高产品质量和性能,满足消费者的需求。同时湿厕纸企业也需要加强品牌建设,提高品牌知名度和影响力,吸引更多的消费者。以维达为例,该品牌推出了家庭实惠、迷你便携装以及专门为女性设计的维达女性湿厕纸等产品,以满足不同场景下消费者的使用需求。(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。