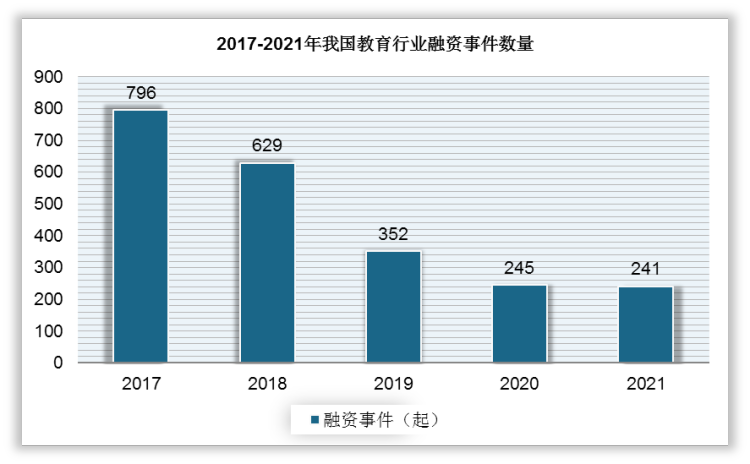

根据观研报告网发布的《2022年中国教育行业分析报告-行业全景调查与投资战略规划》显示,2021年我国教育行业共发生241起融资事件,为近五年来最低,较2017年的796件融资量下滑69.72%,吸金能力大幅降低。

数据来源:公开资料整理

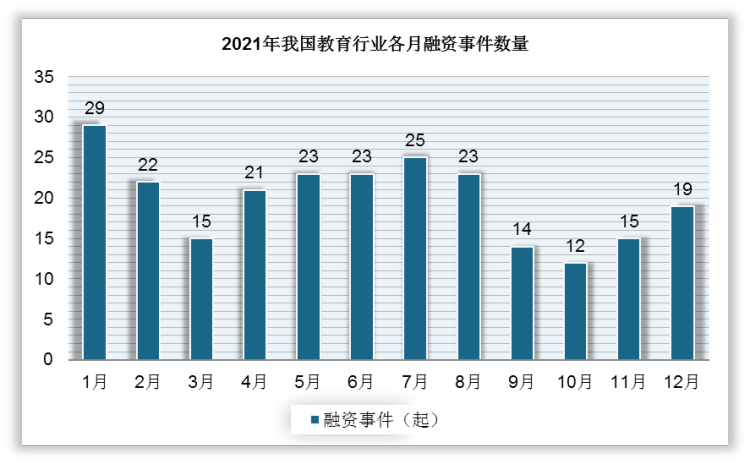

从2021年月度融资数量来看,1月获投数量最多,为29起;10月获投数量最少,为12起。以年中为时间截点来看,2021年上半年共发生133起融资事件,下半年共108起。到了下半年,尤其是“双减”政策正式实施后,9月-12月的单月融资量均低于20起。

数据来源:公开资料整理

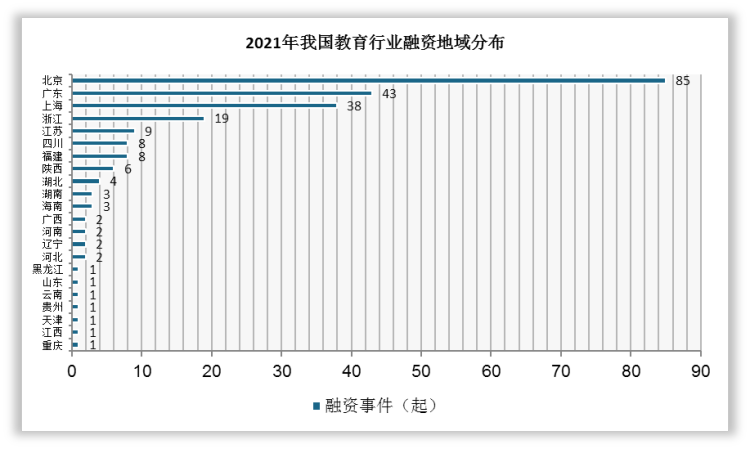

2021年我国教育行业的融资地域依然聚集在北京、广东、上海、浙江等经济发达城市,这四个省市融资数量共计185起,占比高达77%,其中,北京以85起融资量位居首位。

数据来源:公开资料整理

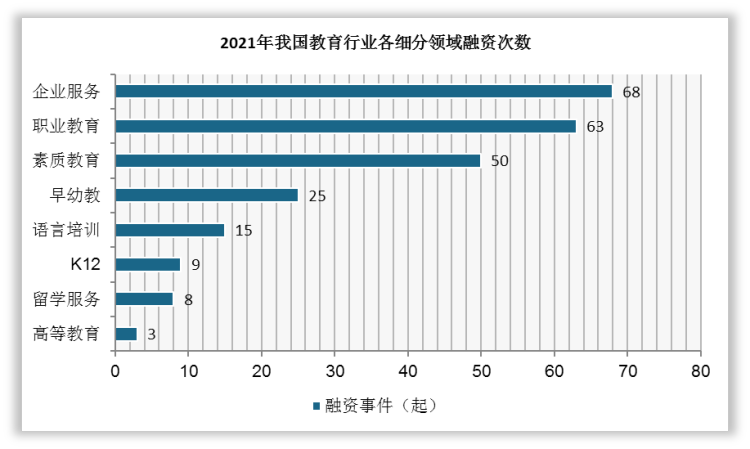

2021年我国教育行业共有8个细分赛道发生融资,其中,企业服务和职业教育融资量均超过60起,分别为68起、63起,依次位居第一、第二;素质教育则以50起融资量排名第三,占比超20%。

数据来源:公开资料整理

2021年我国教育行业虽然单笔获投亿元以上的数量不少,但难以再现10亿美元以上的超大单体量融资额,其中,粉笔教育以3.9亿美元A 轮融资登顶。

2021年我国教育行业融资事件TOP10

|

排名 |

项目 |

业务 |

轮次 |

金额 |

|

1 |

粉笔教育 |

职业教育考试服务平台 |

A轮 |

3.9亿美元 |

|

2 |

核桃编程 |

儿童编程教育服务提供商 |

C轮 |

2亿美元 |

|

3 |

云学堂 |

数字化企业大学解决方案服务商 |

E2轮 |

1.9亿美元 |

|

4 |

火花思维 |

在线数理思维教育服务提供商 |

E+轮 |

1.5亿美元 |

|

5 |

小鹅通 |

内容付费技术服务商 |

D轮 |

1.2亿美元 |

|

6 |

LingoAce |

在线中文教育服务商 |

C轮 |

超1.05亿美元 |

|

7 |

尔湾科技 |

线上财商教育服务商 |

E轮 |

近亿美元 |

|

8 |

叽里呱啦 |

在线儿童英语启蒙品牌商 |

C轮 |

近亿美元 |

|

9 |

开课吧 |

泛互联网人职业教育提升平台 |

B轮 |

6亿元 |

|

10 |

布鲁可 |

全场景儿童产业服务商 |

B轮 |

6亿元 |

数据来源:公开资料整理

2021年我国教育行业融资轮次依旧以早期阶段为主,其中,天使轮融资最为频繁,共有48起,与2020年数量持平,但低于2019年的67起;值得注意的是,由于教育去资本化的大背景,各家企业对IPO上市依然审慎,近三年仅有2家教育企业上市。

2019-2021年我国教育行业融资轮次分布

|

|

2019年 |

2020年 |

2021年 |

|

种子轮 |

12 |

4 |

6 |

|

天使轮 |

67 |

48 |

48 |

|

天使+轮 |

|

1 |

|

|

Pre-A轮 |

50 |

21 |

30 |

|

Pre-A+轮 |

1 |

1 |

0 |

|

A轮 |

76 |

36 |

35 |

|

A+轮 |

17 |

6 |

5 |

|

Pre-B轮 |

2 |

1 |

|

|

B轮 |

35 |

19 |

14 |

|

B+轮 |

3 |

6 |

3 |

|

C轮 |

10 |

8 |

9 |

|

C+轮 |

2 |

5 |

6 |

|

D |

7 |

5 |

4 |

|

D1 |

|

|

1 |

|

D+ |

1 |

2 |

2 |

|

E |

3 |

2 |

2 |

|

E2 |

|

2 |

1 |

|

G |

|

1 |

|

|

G1 |

|

1 |

|

|

G2 |

|

1 |

|

|

战略融资 |

44 |

47 |

46 |

|

债权融资 |

1 |

9 |

|

|

股权转让 |

|

4 |

2 |

|

股权融资 |

21 |

12 |

18 |

|

并购 |

|

1 |

7 |

|

新三板定增 |

|

|

1 |

|

IPO上市 |

|

2 |

|

数据来源:公开资料整理

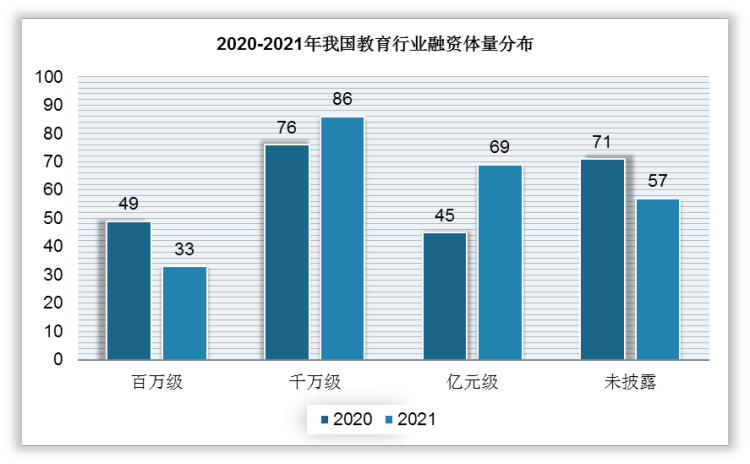

融资体量方面,2021年我国教育行业共发生33起百万级融资,占比为13.69%;千万级融资共86起,占比最为35.68%;亿元级融资共69起,占比为28.63%。值得注意的是,与2020年相比,2021年亿元级的融资量增加24起,不难看出,虽然2021年的总体投资数量减少,但亿元级融资量的走高意味着教育行业的投资更加“稳、准、狠”。

数据来源:公开资料整理

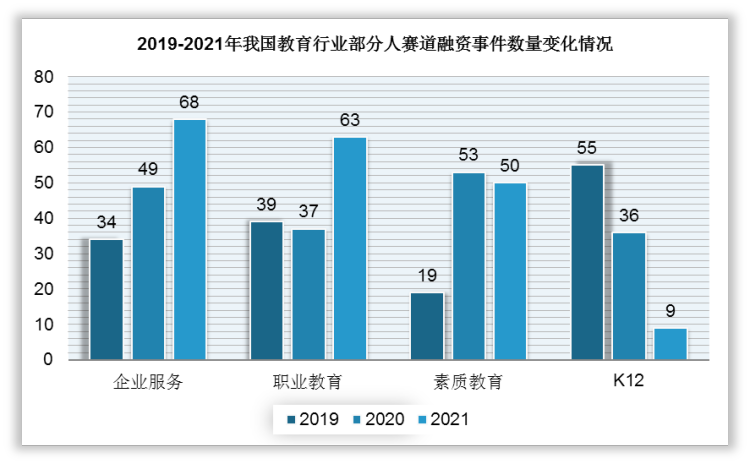

从近三年的热门赛道变化来看,K12受“双减”影响极大,融资量由2019年的55起减至2021年的9起;而企业服务则节节攀升,融资量从2019年的34起增至2021年的68起,并成为最热门赛道;职业教育赛道的融资热度亦不遑多让,2021年融资量增至63起,较2020年增多26起。

数据来源:公开资料整理(TC)

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。