根据观研报告网发布的《中国建筑材料行业发展趋势分析与投资前景研究报告(2024-2031年)》显示,建筑材料是在建筑工程中所应用的各种材料。建筑材料种类繁多,大致分为无机材料、有机材料、复合材料。其中无机材料包括金属材料(包括黑色金属材料和有色金属材料)和非金属材料(如天然石材、烧土制品、水泥、混凝土及硅酸盐制品等);有机材料包括植物质材料、合成高分子材料(包括塑料、涂料、粘胶剂)和沥青材料;复合材料包括沥青混凝土、聚合物混凝土等,一般由无机非金属材料与有机材料复合而成。

一、我国建筑业国民地位稳固,总产值逐年扩张

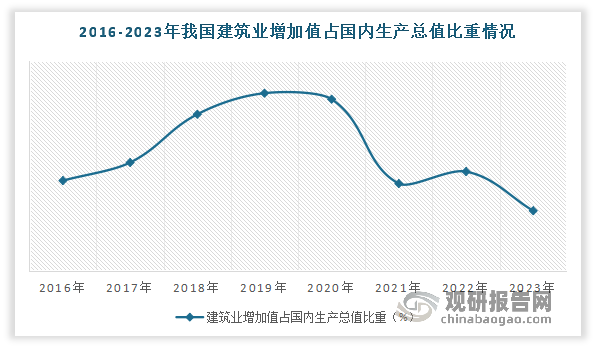

建筑业是国民经济的支柱产业,为国民经济发展和民生改善提供了坚实的物质基础。自2014年以来,我国建筑业增加值占国内生产总值的比例始终保持在6.70%以上。数据显示,2023年全国国内生产总值达1260582.1亿元,其中建筑业增加值达85691.1亿元,占比6.8%。可见作为国民经济的支柱之一,建筑业国民经济支柱产业的地位较为稳固。

数据来源:国家统计局,观研天下整理

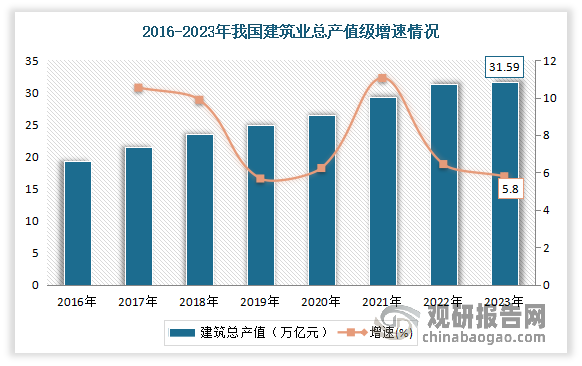

近年随着我国经济持续稳定增长叠加城镇化的高速推进,建筑业也实现了快速发展,其总产值持续增长。数据显示,2023年我国建筑业总产值315912亿元,同比增长5.8%。

数据来源:国家统计局,观研天下整理

二、房地产行业仍在下行通道,主要需求领域以“基建托底”为主

我国建筑材料市场需求主要来自于房地产和基建两方面。

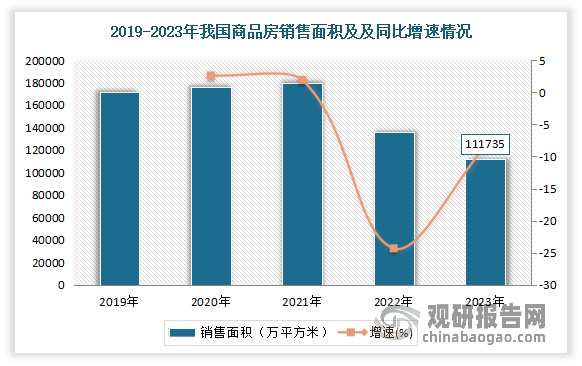

从房地产方面来看,目前仍在下行通道,对建筑材料需求疲弱。近几年我国商品房销售面积逐年下降。数据显示,到2023年商品房销售面积为111735,同比下降了8.5%。

数据来源:国家统计局,观研天下整理

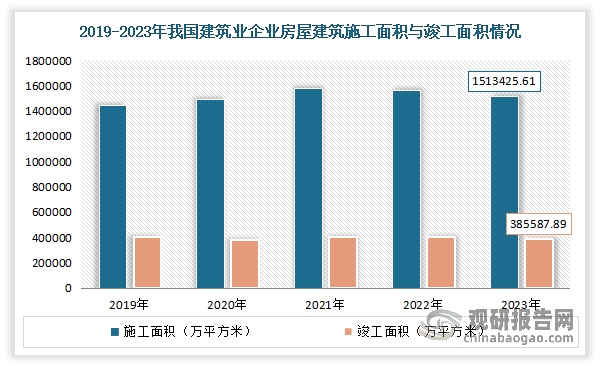

房屋建筑施工面积、竣工面积继续减少。数据显示,2023年我国建筑业企业房屋建筑施工面积达1513425.61万平方米,同比上年减少3.27%。房屋建筑竣工面积达385587.89万平方米,同比上年减少4.91%。而因为房屋建筑施工面积、竣工面积的下降,对建筑材料需求量也随之减少。

数据来源:国家统计局,观研天下整理

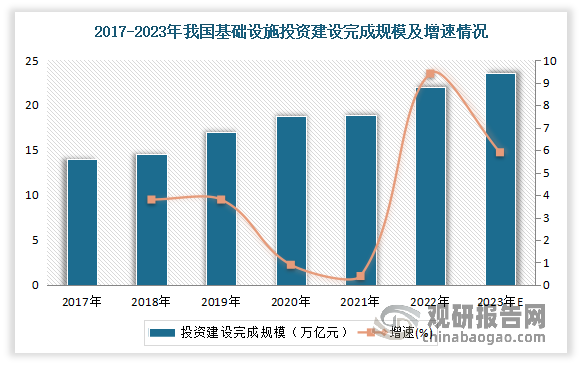

从基建方面来看:仍是承担建筑材料稳增长的主力军。从过往两年数据来看,2022年我国基建投资同比高增9.4%,为经济实现3%增长作出较大贡献;2023年基建投资在2022年高基数水平上,仍实现5.9%的较高增长。另外从2023年四季度以来,我国财政已靠前发力。2023年四季度增发的2023年国债1万亿元,资金全部通过转移支付安排给地方,专项用于支持灾后重建和提升防灾减灾能力。其次1万亿元国债的发行将财政赤字率提升至3.8%,打破常年3%的“约束”。因此预计基建投资仍将是积极财政政策主力军和推动经济持续恢复、稳定增长的关键力量,会继续保持强势增长态势,在充分利用2023年万亿国债、2024年新增债券的基础上,更多发挥财政投资杠杆撬动效应,持续强化财政政策和货币政策协调配合,在扩增量、调利率、放活力、催潜能等方面灵活运用宏观调控工具,保持经济合理增速,提振发展预期,形成对就业、消费、技术进步、产业转型的全面有效带动。

数据来源:观研天下整理

“三大工程”的加码为建筑建材行业带来新的机遇。任何产业的成长离不开政策的拉动,2024年建筑建材行业稳增长的重器首先要依靠“三大工程”的加码。2023年12月11日,国内重要经济工作会议指出,要加快推进保障性住房建设、“平急两用”公共基础设施建设、城中村改造等三大工程,有望成为带动2024年总需求进一步好转的重要动力。而在三大工程中,城中村改造是解决群众急难愁盼问题的重大民生工程,据多个头部券商测算,本轮超大特大城市“城中村”待改造面积或超13亿平方米,每年拉动近万亿级投资,预计改造的全周期投资额在10万亿元以上。庞大的体量,正在推动建筑修缮万亿市场的崛起,“三大工程”的加码为建筑建材行业带来新的机遇。

重大基础项目建设是“压舱石”,多地重点项目开工激发市场活力。自2024年以来,我国山西、安徽、湖南等多地重点项目开工,激发了建筑建材的市场活力。例如陕西省在2024年一季度开工省市级重点项目572个,总投资3143.45亿元,年度计划投资1031.39亿元。

安徽省在1月举行了第一批重大项目开工动员会,开工重大项目460个,总投资4896.3亿元。

山西侯马市2024年度第一批集中开工的20个重点项目,总投资115.5亿元,年度投资32.8亿元。

合肥至武汉高铁(安徽段)暨2024年安徽省第一批重大项目开工,重大项目共460个,总投资4896.3亿元,涉及制造业、基础设施、民生等多个行业领域,其中十大新兴产业项目253个、占比55%。

湖南省2024年重大项目集中开工仪式在长沙市、岳阳市、益阳市同步举行,涉及11个重大项目,总投资达872亿元,主要集中在重大产业和基础设施等领域。

四川省2024年第一季度重大项目共推进2217个项目,总投资9912亿元,主要包括基础设施项目、产业项目、民生社会事业项目、生态环保及其他项目。其中,产业项目是占比最多、投资最大的,项目数量达到922个,总投资5406亿元,占比54.5%。

福建厦门市集中开工的63个重大项目总投资1152亿元,涵盖产业、基础设施、社会事业等领域。

综上可见,在各地的项目清单中,新基建、战略性新兴产业占比在不断提高。

出海带来新发展机会。据相关资料显示,近几年在激烈的“内卷”中,建筑建材企业也逐步将眼光投向海外。除了跟随一带一路的战略项目出海,2024年出海将呈现出新的模式与变化,站在国际舞台盘活产业棋局,从根本上扭转产业链带来的风险。比如在我国多个建筑央企就出海多采取的总承包模式,细分产业链中小建企跟随客户,完善海外市场布局。数据显示,在2022年我国建材行业海外收入达到了了490亿元,在2023年上半年,建筑建材商品进出口额420.5亿美元,同比增长13.3%,其中出口231.1亿美元,同比增长2.4%,建筑建材出海已获得新突破。而在细分市场,截止2023年末我国海外熟料产能达6341万吨,同比增长36%。

目前在国内企业中,科达制造和华新水泥已经占据了出海的先发优势,海外利润已成为公司的主要增长点;另外,建材方面,中材国际目前已经成为全球最大的水泥技术装备工程系统集成服务商;从具体布局来看,截至2022年底,海螺水泥已在印尼、缅甸、老挝、柬埔寨、乌兹别克斯坦等5个国家进行了产业布局,投资建设了9条熟料生产线,拥有熟料产能约1200万吨,水泥产能约2000万吨。但从出海的阶段上来说,建筑建材企业从商品出海到建厂、技术出海、品牌出海已经成为必经之路。

三、高性能钢材成为当下建筑行业主要建筑材料

建筑材料种类众多,包括钢材、水泥、混凝土、钢筋等。其中钢材是建筑行业中应用广泛的建筑材料,其质量较轻,且结构具有稳定性,在当下建筑材料的使用中占据着主要地位。近年来我国钢材产量稳步增长。数据显示,2023年钢材产量达到13.63亿吨,同比增长5.2%。

数据来源:观研天下整理

与此同时,伴随着钢材市场的不断发展以及建材市场需求的不断升级,高性能钢材凭借质量轻、抗震、防火等多样性性能,成为当下建筑行业的主要建筑材料。据了解,目前我国大型建筑工程主要以高性能钢材为主要建筑原料。

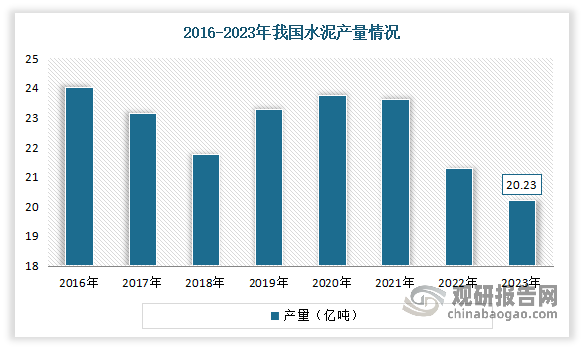

四、水泥市场需求表现依旧低迷,预计后期价格震荡为主

水泥是重要的一种建筑建材,主要由石灰、硅酸盐和铝酸盐等基本成分组成,具有很强的粘结力和硬化性,可以将砂、卵石等材料黏结在一起形成混凝土,被广泛用于建筑领域。

水泥行业是我国重要的基础原材料工业,但是行业产能过剩矛盾突出,近年来国家出台多项政策推进水泥行业供给侧改革,其中包括禁止新增产能、实现产能置换、错峰生产等。2022年以来,受疫情冲击、房地产市场继续探底、经济下行压力持续加大等多重因素冲击,市场对水泥的需求大幅下滑,且需求持续低迷,水泥产量降至近十年以来的最低值。数据显示,2023年我国水泥产量20.23亿吨,同比下降0.7%,降至近十年以来的最低值。进入2024年受下游资金短缺、以及部分省份新开基建项目叫停影响,国内水泥市场需求表现依旧低迷。截至2024年3月29日水泥开工率47.02%,同比下降8.15pct;库容比65.31%,同比上升0.81pct;出货率46.67%,同比下降13.87pct。

数据来源:观研天下整理

而低迷的水泥市场需求,使全国水泥市场价格高位回落。2024年开年以来需求环比恢复较差、同比下滑,目前价格显著低于去年同期、行业盈利继续在底部震荡。有相关数据显示,截至2024年3月29日,全国省会城市水泥均价357元/吨, 同比下跌76.50元/吨。截止3月底我国有16个省市价格同比跌幅超过100元/ 吨,目前重庆、广西、江苏出厂价格处于全国最底端,为190-220元/吨,同比跌幅达到140-150元/吨,与东北并驾齐驱,成为当下行业亏损最为严重的区域。

五、低碳前行绿色引领,智能进阶数字改革

近年在双碳战略之下,建筑建材产业的绿色化道路徐徐展开,同时全球化竞争格局之下,绿色低碳是“入场券”。根据工业和信息化部、国家发展改革委、生态环境部、住房城乡建设部等十部门联合发布《绿色建材产业高质量发展实施方案》的通知,通知提出,到2026年,绿色建材年营业收入超过3000亿元,2024年至2026年年均增长10%以上。可见我国绿色建材迎来了真正的大发展时期。

与此同时随着存量时代的到来,质量、效率、环保要三管齐下方能杀出重围,产业变革在即,建筑建材领域的数智化进程正在加速。大到产业流程上的智能化生产、智能化运输、智能化施工,小到企业运营中的数字化管理、营销协同,质效同升,在快速响应及应用。根据《绿色建材产业高质量发展实施方案》中提出,加速生产方式智能化。持续推动建材行业智能制造发展,加快推进绿色建材全产业链与新一代信息技术深度融合,促进绿色建材智能化生产、规模化定制、服务化延伸。(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。