一、行业相关概述

根据观研报告网发布的《中国扫地机器人行业发展现状分析与投资前景研究报告(2024-2031年)》显示,扫地机器人又称自动打扫机、智能吸尘、机器人吸尘器等,是智能家电的一种,能够凭借人工智能,自动在房间内完成地板清理工作。一般来说,将完成清扫、吸尘、擦地工作的机器人,也统一归为扫地机器人。当前伴随科技水平的进步,扫地机器人已经具备了高度智能化的功能,如激光导航、智能规划路径、自动充电等,有些甚至还能完成拖地的工作。

二、行业市场发展情况:呈现出“市场弱复苏”的局面,市场量价齐升

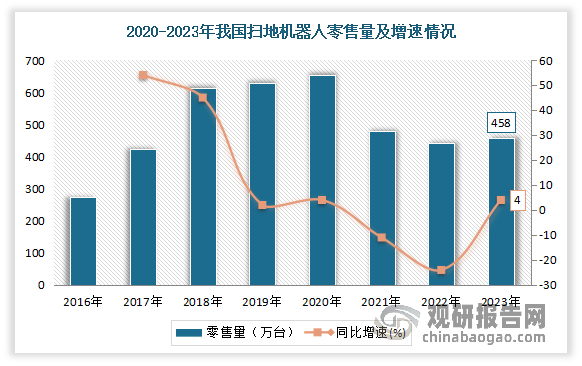

扫地机器人是清洁电器中重要的细分赛道。近年随着人们生活水平的提高,扫地机器人因为操作简单、使用方便而越来越多地走入了人们的生活,市场规模一直在稳步增长。尤其是在2018-2020年由于可以解放双手、提升生活幸福感的扫地机器人产品持续热销,销量从577万台攀升至654万台,使得行业进入高速发展的阶段。但自2021年以来,行业面临更多的不确定性,销量骤然下滑。尤其是在2022年,扫地机器人在销量上同比减少了24%。直到2023年行业经历小幅度回暖,市场呈现出“市场弱复苏”的局面,销量止跌回升,销量为458万台,同比增长4%。而虽然扭转了2022年的负增长趋势,但对比前几年双位数的增速,增长势头已大幅减弱。

数据来源:观研天下整理

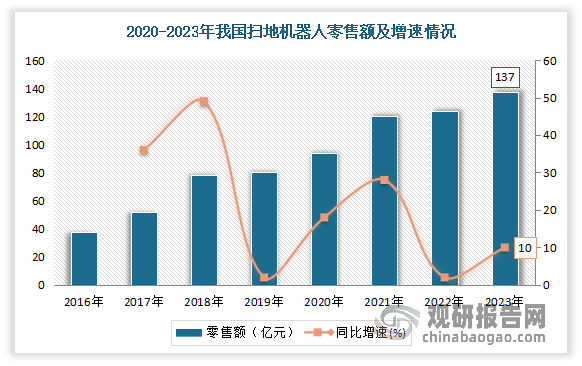

销售额方面:得益于技术进步和功能优化,高端产品占比不断提升,带动我国扫地机器人市场均价不断提升(2018年扫地机器人市场均价约1300元,2023年近3000元,价格提高了1.3倍),使得尽管销量表现不佳,但整体销售额仍然呈现不断增长。数据显示,2023年国内扫地机器人零售额为137亿元,同比增长10%。

数据来源:观研天下整理

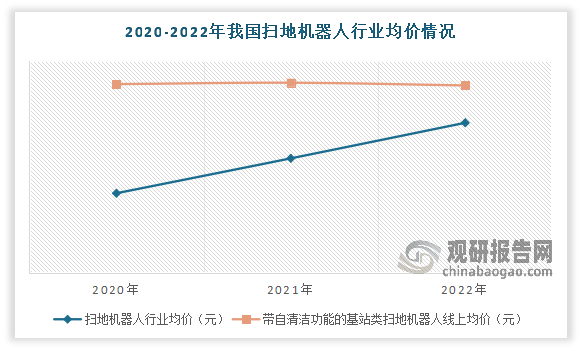

行业均价方面:2020-2022年我国扫地机器人行业均价不断提升。这也是扫地机器人销量增长的重要影响因素,有64%的消费者能接受的扫地机器人价位不超过2000元。数据显示,2022年我国扫地机器人行业均价3175元,同比增长30.98%。其中带自清洁功能的基站类扫地机器人线上均价为3964元。截至目前,在京东平台上,追觅科技的X40系列的售价接机7000元;石头科技的P10S和P10S Pro的售价为3000+元和4000+元,而科沃斯T30系列的售价接近5000元。

数据来源:观研天下整理

三、行业竞争情况:行业竞争异常激烈,市场“价格战”仍会持续

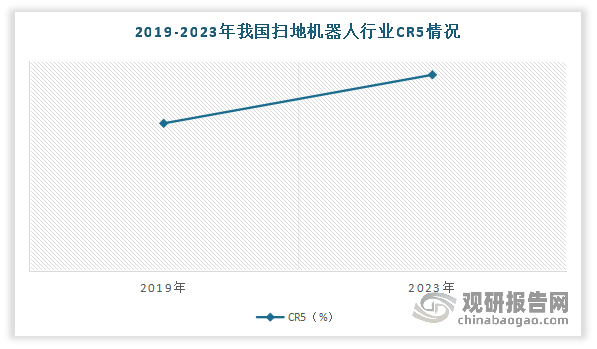

目前由于相较其他品类,扫地机器人的技术壁垒更高,品牌销售集中在科沃斯(A股)、石头科技(A股)、云鲸智能、追觅科技、米家(小米)、美的、海尔等几家,市场集中度持续提高。数据显示,2019-2023年我国扫地机器人行业CR5从70%提升到93%,呈现寡头垄断格局。

数据来源:观研天下整理

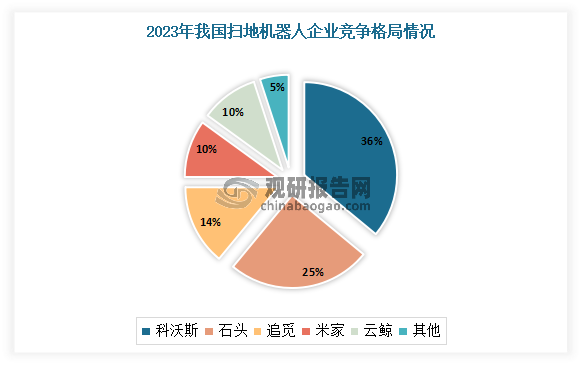

其中扫地机器人品牌热榜中排名第一的是科沃斯,2023年在京东平台上,该品牌的年销量为80万,年销额为19亿+,销额市占超过36%。石头在热销品牌榜单中排名第二,2023年度京东平台上石头扫地机器人的年销量为34万+,年销额为13亿+,市场占比在25%左右。另外追觅、米家、云鲸等三品牌扫地机器人的年销额分别为7.2亿+、5.4亿和5亿+,市场占比分别约14%、10%、10%。

数据来源:观研天下整理

但不容忽视的是,除了上述玩家外,新玩家也在相继布局,2019-2020年均新增注册100余家相关企业。不光催生了石头科技、科沃斯等巨头,还吸引美的、方太、海康威视等传统家电企业争相入局。随着闯进扫地机器人行业的入局者越来越多,同时也带来了市场逐渐饱和的问题。目前,扫地机器人市场已挤进上百家扫地机器人厂商,美的集团、格力电器等家电巨头也纷纷入局,行业竞争异常激烈。

尤其是在当前后疫情时代,我国扫地机器人市场已出现触顶的迹象。结合行业整体的销量数据可以发现,部分扫地机器人企业业绩触顶,很大程度上都是因为行业显现出了“天花板”,市场想象力正逐步收窄。虽然在经历了过去三年低速增长乃至负增长后,2024年扫地机器人的市场景气度将持续提升,销售量和销售额的增速有望回暖,但预计短期内难以回到几年前的高峰。而且2024年扫地机器人行业的竞争激烈程度并没有因为市场的回暖而有所减弱,开年以来,追觅科技、石头科技、科沃斯等扫地机器人厂商反而围绕产品力、清洁能力、智能化等方面展开了新一轮的竞争。

目前在行业逐步进入微创新时代、技术红利越来越难被吃到的前提下,赛道里玩家们当前处于争夺市场份额的关键阶段,比如很多企业都选择了在价格战上跃跃欲试,以及加速布局中高端市场以及出海等等。

例如价格战方面:在压力之下,近年扫地机器人厂商将不得不启动“以价换量”策略,纷纷将核心产品进行降价促销,以换得销量的提升,同时稳住自身的市场份额。综合官方指导价、2023年6·18价格和双11价格来看,科沃斯、追觅科技降价幅度较大,而石头科技则采用推出性价比新品的方式。数据显示,2023年上半年,洗地机线上零售均价2436亿元,同比下跌22%。同期,科沃斯扫地机器人线上均价为3788元,同比下降8.4%;线下零售均价4457元,同比下降15.7%,部分高端产品甚至降价超20%。

预计2024年扫地机器人行业的“价格战”仍会持续,“以价换量”依然是扫地机器人行业的一个重要趋势,尤其是产品创新进入平台期、生产流程标准化后,以美的集团为代表的传统家电巨头加速跟进,依靠渠道、品牌、营销优势迅速整合低端市场份额,加剧了“价格战”。

这主要是一方面消费者市场对高端扫地机器人的接受度有限。另一方面市场红利收窄的背景下,传统家电企业不断入局扫地机器人行业,两方面因素叠加,带来的直接影响,就是导致销量下滑。而为了止住销量下滑趋势,扫地机器人厂商不得不暂时放下高端化策略,转而打响“价格战”。

中高端方面:例如2024年2月1日,科沃斯推出首款恒贴边防缠绕全能扫拖专家地宝T30系列,官方宣称该系列产品在清洁效率、交互设计、智能化、防缠绕解决方案方面取得不小的突破;2月2日,追觅科技推出了首款搭载仿生“双”机械臂的尖端扫拖旗舰X40系列和技术普惠智能旗舰扫地机器人S30系列;石头科技也紧随其后,在2月19日发布了自清洁扫拖机器人P10S和P10S Pro。据悉前者主打性价比,搭载动态机械臂边拖、动态高温复洗、全能基座等核心功能,后者搭载自维护双螺旋清扫系统、双伸缩机械臂及动态热水洗布,主攻中高端市场。

出海方面:由于国内扫地机器人市场正遭遇瓶颈期,扫地机器人厂商不得不将目光瞄向海外市场,以寻找新的增长空间。例如截止目前科沃斯的扫地机器人新品已在中国、欧洲、东南亚、韩国、日本、澳大利亚、新西兰同步供货,并且即将在美国上市。

石头科技正在持续建立全球分销网络,目前已在美国、日本、德国、韩国等地设立了海外公司,在美国Amazon、WalMart等线上平台开设线上品牌专卖店。目前石头科技在德国、澳大利亚、日本等14个国家已做到市占率前三。

云鲸的产品目前已落地北美、欧洲、日本等20余个国家和地域市场。2023年9月,云鲸海外渠道营收增长350%。

追觅科技也在不断加强海外渠道布局,目前产品已覆盖德、法、意、日韩等全球120多个国家和区域。有相关资料显示,2023年1-7月,追觅科技海外业务同比增长110%。

可见在当下极度内卷的市场环境中,为了提高市场渗透率,各大厂商纷纷绞尽脑汁提升产品力及创新力度。而根据市场来看,如何通过规模化逐步实现良性降价并扩大客户群体,同时加快研发步伐,继续通过产品创新带动消费需求的增长,是扫地机器人厂商在2024年的重点工作。(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。