一、中医药相关政策

根据观研报告网发布的《中国补血补气类中成药行业发展趋势研究与未来投资预测报告(2024-2031年)》显示,近年来,国家高度重视中医药行业的发展。2016年至今,中医药政策不断出台,坚持继承和创新并重,推进中医药现代化,助力产业升级,在审评审批端、医保支付端上给予更多的支持,并明确中医药的发展定位:在治未病中作主导作用、在重大疾病治疗起协同作用、在疾病康复中发挥核心作用。作为中医药的重要细分市场,补血补气类中成药也迎来政策利好。

我国中医药相关政策

| 时间 | 政策 | 发布部门 | 重要内容 |

| 2016.02.26 | 《中医药发展战略规划纲要(2016-2030)》 | 国务院 | 到 2030 年,中医药治理体系与现代化水平显著提升,在治未病中作主导作用、在重大疾病治疗起协同作用、在疾病康复中发挥核心作用 |

| 2016.12.27 | 《十三五“卫生与健康规划》 | 国务院 | 推动中医药传承创新发展,加强中医药传承创新,推进中西医协调发展 |

| 2018.05.29 | 《古代经典名方中药复方制剂简化注册审批管理规定》 | 国家药监局 | 符合条件的经典名方制剂申请上市,免报药效学研究及临床试验资料 |

| 2019.10.26 | 《关于促进中医药传承创新发展的意见》 | 国务院 | 加快中医药循证医学中心建设,筛选 50 个中医治疗优势病种和 100 项适宜技术、100 个疗效独特的中药品种等 |

| 2020.12.21 | 《关于促进中药传承创新发展的实施意见》 | 国家药监局 | 促进中药守正创新,强化中药质量安全监管,推进中药监管体系和监管能力现代化 |

| 2021.03.13 | 《第十四个五年规划和 2035 年远原愿目标纲要》 | 国务院 | 推动中医药传承创新,坚持中西医并重与互补,发展中医药事业 |

| 2021.09.23 | 《十四五全民医疗保障规划》 | 国务院 | 将符合条件的中药按规定纳入医保支付范围 |

| 2021.12.30 | 《医保支持中医药传承创新发展》 | 国家医保局 | 符合条件中医医药机构纳入医保定点、适宜的中药和中医医疗服务项目纳入医保支付范围 |

| 2022.03.29 | 《“十四五”中医药发展规划》 | 国务院 | 到 2025 年,中医药健康服务能力明显增强,中医药高质量发展政策和体系进一步完善,中医药振兴发展取得积极成效 |

| 2022.03.30 | 《基层中医药服务能力提升工程“十四五”行动计划》 | 国家中医药管理局 | 到 2025 年,基层中医药实现五个“全覆盖” |

| 2022.10.29 | 《“十四五”中医药人才发展规划》 | 国家中医药管理局 | 建立满足中医药传承创新发展的中医药人才队伍等 |

| 2023.02.10 | 《中药注册专门管理规定》 | 国家药监局 | 明确中药创新药、中药改良型新药、古代经典名方新药与同名同方药的注册要求,并规定中成药说明书内容等。 |

| 2023.02.28 | 《中医药振兴发展重大工程实施方案》 | 国务院 | 到2025年,优质高效中医药服务体系加快建设,包括中医药防病治病水平,中西医结合服务能力,中医药科技创新能力,高素质中医药人才队伍,中药质量等方面显著提升。 |

资料来源:观研天下整理

二、补血补气类中成药市场规模

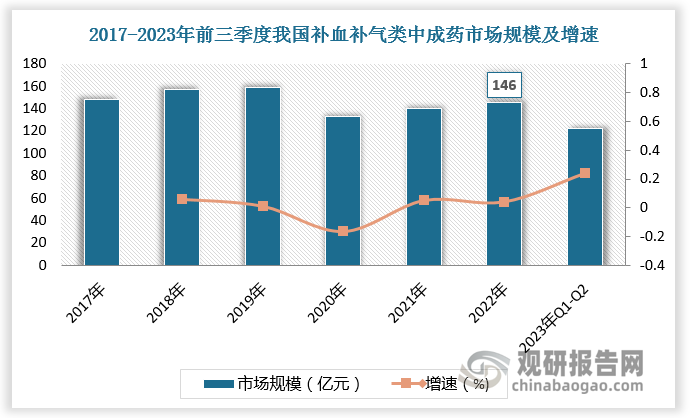

补血补气类中成药市场规模已达百亿,但2020年以来,补血补气类中成药零售市场规模呈现下降趋势,主要由于当时疫情影响销售推广,叠加市占率较大的东阿阿胶消化库存,控制发货。2023年以来,随着居民保健意识提升,补血补气类中成药市场规模逐渐回升,2023年前三季度同比增长 24.1%。

数据来源:观研天下数据中心整理

三、补气补血类中成药细分市场

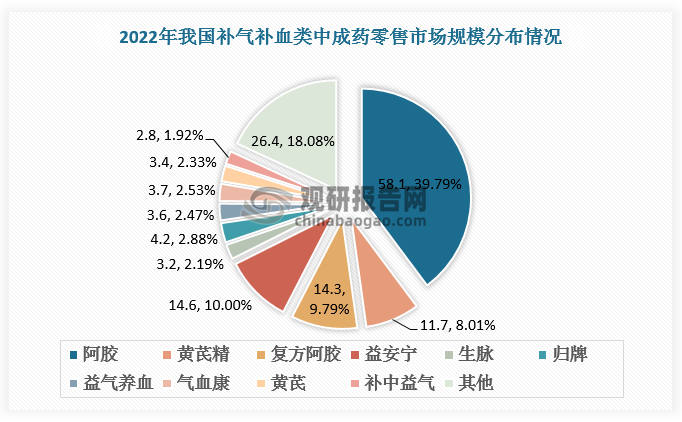

从细分市场看,2022年我国补气补血类中成药零售市场规模超10亿元体量的有阿胶、黄芪精、复方阿胶、益安宁,其中阿胶是补气补血类中成药第一大品类,零售市场规模达58.1亿元,市占率达39.79%。

数据来源:观研天下数据中心整理

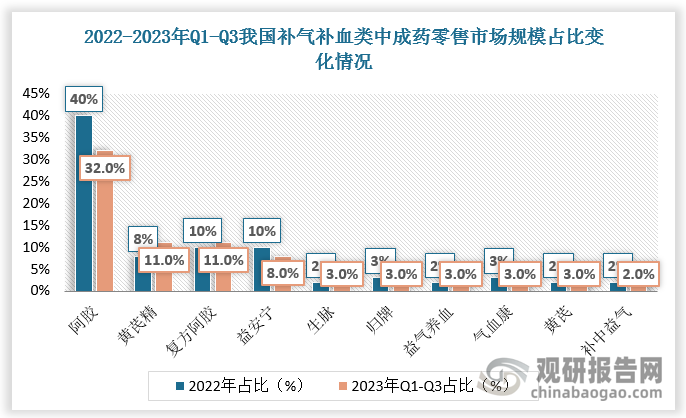

2023年前三季度,阿胶市占率有所下降,黄芪、复方阿胶等其他补气补血类中成药市占率有所提升,补气补血类中成药需求趋向多样化。

数据来源:观研天下数据中心整理

四、60岁以上人群消费意愿增加领域

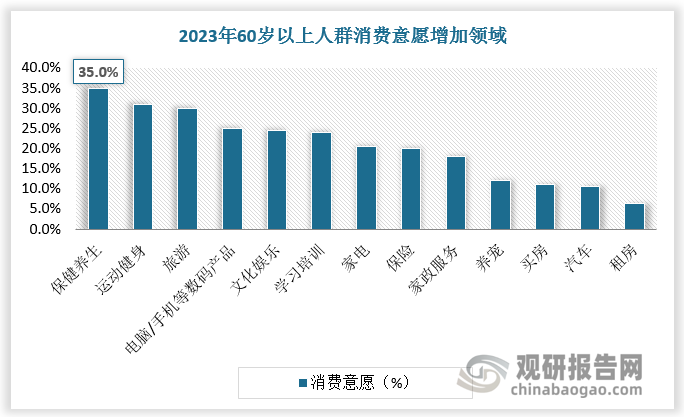

随着老龄化加剧及居民健康管理意识提升,补血补气类中成药市场规模有望持续增长。根据数据,2023年60岁以上人群愿意在保健养生方面增加消费的比例达35%,保健养生消费意愿高于在运动健身、旅游、数码产品等方面的消费意愿。

数据来源:观研天下数据中心整理(zlj)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。