一、通用航空简介

通用航空是指使用民用航空器从事公共航空运输以外的民用航空活动,包括从事工业、农业、林业、渔业和建筑业的作业飞行以及医疗卫生、抢险救灾、气象探测、海洋监测、科学实验、教育训练、文化体育等方面的飞行活动。

二、通用航空行业相关政策

作为民用航空两翼之一的通用航空,是国民经济高度发展的产物,也是现代文明社会重要的生产工具。近年来,通用航空行业的发展得到国家的鼎力支持。《十四五规划和2035年远景目标纲要》提出稳步建设支线机场、通用机场和货运机场,积极发展通用航空。《“十四五”通用航空发展专项规划》提出到2025年,通用航空飞行总量达到450万小时,在册通用机场数达到500个,通用航空有人机企业数量达到750家、无人机企业数量达到18000家。《扩大内需战略规划纲要(2022-2035年)》提出“释放通用航空消费潜力”和“积极推进支线机场和通用机场建设”,从消费和建设两方面支持促进通用航空发展。

通用航空行业相关政策

| 时间 | 政策 | 主要内容 |

| 2022.12 | 《扩大内需战略规划纲要(2022- 2035年)》 | 提出“释放通用航空消费潜力”和“积极推进支线机场和通用机场建设”,从消费和建设两方面支持促进通用航空发展。 |

| 2022.06 | 《“十四五”通用航空发展专项规划》 | 到2025年,通用航空飞行总量达到450万小时,在册通用机场数达到500个,通用航空有人机企业数量达到750家、无人机企业数量达到18000家。 |

| 2021.03 | 《十四五规划和2035年远景目标纲要》 | 稳步建设支线机场、通用机场和货运机场,积极发展通用航空。 |

| 2021.02 | 《国家综合立体交通网规划纲要》 | 研究布局综合性通用机场,疏解繁忙机场的通用航空活动,发展城市直升机运输服务,构建城市群内部快速空中交通网络。 |

| 2020.09 | 《通用航空短途运输管理暂行办法》 | 一是明确通 用航空短途运输的定义和经营范围。明确短途运输企业可以“干支通”联运和跨境运输,但不得从事危险品运输。二是明确通用航空企业从事短途运输业务的条件和运营要求。三是突出对消费者权益的保护。通过要求短途运输企业制定并公布运输服务标准来保护消费者的合法权益。四是明确了短途运输企业理电池运输安全管理要求。 |

| 2019.11 | 《轻小型民用无人机飞行动态数据管理规定》 | 民航局负责统-管理民用无人机飞行动态数据,从事轻、小型民用无人机及植保无人机飞行活动的单位、个人应当按照本规定的要求,及时、准确、完整地向民航局实时报送真实飞行动态数据。 |

| 2019.07 | 《关于加强运输机场保障通用航空飞行活动有关工作的通知》 | 加快建设功能齐备的通用航空体系,实现通用航空与运输航空“两翼齐飞”,鼓励通用航空企业优先使用非繁忙运输机场开展通用航空活动,鼓励有条件的和新建运输机场分设通用航空专用通道。 |

| 2019.01 | 《关于推进通用航空法规体系重构工作的通知》 | 民航局研究制定了通用航空法规体系重构路线图,形成了通航业务框架和通航法规框架。 |

| 2018.09 | 《低空飞行服务保障体系建设总体方案》 | 到2022年,初步建成由全国低空飞行服务国家信息管理系统、区域低空飞行服务区域信息处理系统和飞行服务站组成的低空飞行服务保障体系,为低空飞行活动提供有效的飞行计划、航空情报、航空气象、飞行情报、告警和协助救援等服务。 |

| 2018.09 | 《促进通用机场有序发展的意见》 | 加强与全国民用运输机场布局规划衔接,分类分级规划布局通用机场。保障公共航空运输和军航运行安全,协调解决通用机场项目场址、空域审核遇到的重点难点问.题。鼓励和吸引社会资本投资建设通用机场。鼓励政策性、开发性金融机构对通用机场建设提供多样化的金融|服务和融资支持,拓宽融资渠道,降低企业融资成本。 |

| 2018.07 | 《关于通用航空分类管理的指导意见》 | 对公共运输航空与通用航空、经营性与自用性通用航空、载客类与非载客类飞行活动实施分类管理。放宽事前审定,强化事中事后监管。突出行业监管重点,建立基于公众利益和运行风险的分类监管机制,重点管控载客类运行,放宽其他类运行的监管标准。 |

| 2018.01 | 《关于改进通用航空适航器审定政策的通知》 | 对适航证规定的基础上,增加实验类适航证,主要用于航空爱好者自己制造、自行组装,以个人娱乐和飞行体验等活动为目的的轻型、超轻型等类别的航空器。 |

| 2017.03 | 《民航局取消通用航空器引进审批程序》 | 决定取消通用航空器引进审批(备案)程序,对企业或个人引进一 般通用航空器和喷气公务机不再实施审批和备案。 |

| 2017.02 | 《通用航空“十三五”发展规划》 | 到2020年,通用航空飞行总量达到200万小时。通用机杨数量达到500个,飞行 员数量达到7000人。 |

资料来源:观研天下整理

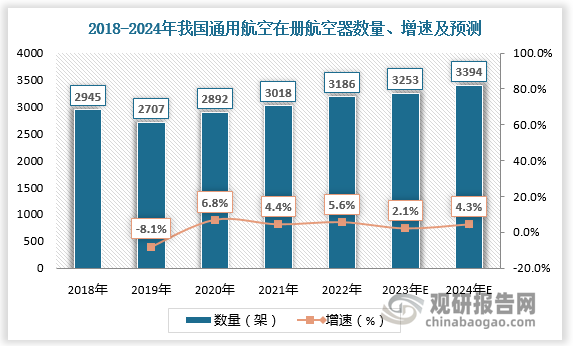

三、通用机场及通用航空在册航空器数量

我国通用航空在通航作业领域,已经具备了相当的规模。根据数据,2022年我国通用机场数量达399个,较上年同比增长7.8%;我国通用航空在册航空器数量已达3186架,较上年同比增长5.6%。随着《关于促进通用航空业发展的指导意见》发布,通用航空被正式确定为国家战略性新兴产业,通用航空改革深入,产业结构日趋完善,整个生态逐步形成,我国通用航空行业迎来快速发展的全新阶段。预计2024年我国通用机场数量将达444个,通用航空在册航空器数量将达3394架。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

三、通用航空企业数量及区域分布情况

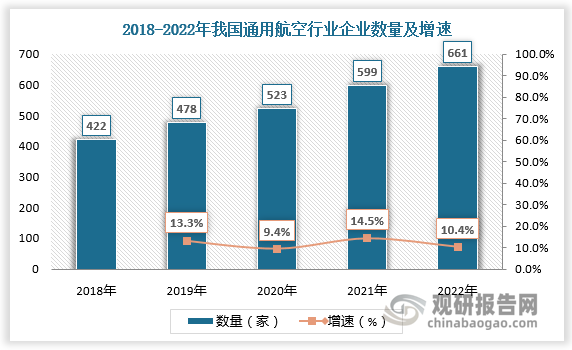

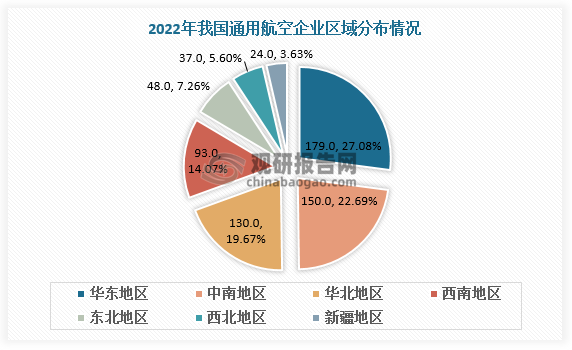

随着通用航空市场扩大,从事通用航空行业的企业不断涌现。截至2022年底,获得通用航空经营许可证的传统通用航空企业661家,较上年同比增长10.4%。其中,华东地区通用航空企业数量最多,为179家,占比达27.1%;中南地区、华北地区、西南地区企业数量分别为150家、130家、93家,占比22.7%、19.7%、14.1%。东北地区、西北地区、新疆地区通用航空企业数量相对较少,分别为48家、37家、24家,占比7.3%、5.6%、3.6%。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

四、通用航空行业壁垒及代表企业

根据观研报告网发布的《中国通用航空行业现状深度研究与投资前景分析报告(2024-2031年)》显示,通用航空行业具备技术与管理壁垒、资质壁垒、资金壁垒、人才壁垒,行业进入门槛较高,市场相对集中。目前,我国通用航空相关上市企业共有32家,其中中信海直、中直股份、中航西飞企业规模较大,处于行业领先地位。

通用航空行业壁垒

| 壁垒 | 简介 |

| 技术与管理壁垒 | 通用航空各类业务差异明显、作业环境复杂、作业量较大,对生产安全提出较高要求。筑牢安全防线是通航企业的首要任务,需不断加强安全管理,坚持安全培训,提高典型特情与故障处置能力;实施安全绩效考核制度评价体系,加强隐患排查和风险评估,完善应急预案和飞行手册;强化维修质量保障工作,预防多发性、常见性安全风险。综上,通用航空行业存在技术与管理壁垒。 |

| 资质壁垒 | 通用航空业务开展需具备相关资质,包括《小型商业运输和空中游览运营人运行合格审定规则》中的运行合格证,以及关于各类业务的飞行器、场地、设备、人员的各项要求;《特殊商业和私用大型航空器运营人运行合格审定规则》中以取酬为目的的农林喷洒、直升机机外载荷、跳伞、飞行以及大型航空器的私用飞行运行合格证;《民用航空器维修单位合格审定规定》中的民用航空器维修许可证,申请航空器维修许可证需满足厂房、设备、人员、技术、质量、安全等方面的各项硬性要求;《民用航空器维修培训机构合格审定规定》中申请的维修培训机构合格证的资质要求以及《民用航空器驾驶员学校合格审定规则》中的驾驶员学校合格证,申请须满足相关训练规范及关于人员、机场、航空器、设施、训练课程和记录的相关要求。综上所述,企业全面开展通航业务需要一定的行业积累并申请多种资质,因此通用航空业务存在资质壁垒。 |

| 资金壁垒 | 海上油气平台飞行服务、海上风电飞行服务、直升机代管及公共服务等业务具有较高资金、安全、技术门槛。通航企业承接该类业务,需在安全保障、基础设施、人员训练等方面有较大投入,满足甲方及监督方要求。例如,从事海上油气平台飞行业务,必须拥有先进的大中型直升机,以及配套的通航机场、机库等基础保障设施,该特点决定了该类业务的重资产属性。目前,我国大多数通航企业规模小、飞行量少,达到客户的重资产、高标准招标门槛存在一定难度。综上,通用航空行业存在资金壁垒。 |

| 人才壁垒 | 飞行员是通用航空企业的宝贵人力资源,从航校毕业的飞行学员需要足够的实践经验才能承担航线运输驾驶员的责任,且海上飞行需要具备仪表作业能力,风电飞行服务需要掌握高难度悬停绞车作业能力,飞行员也需要通过模拟机培训满足日常训练要求,建立经验丰富的飞行机队不仅需要高昂的成本,还需要充足的时间。综上,通用航空行业存在人才壁垒。 |

资料来源:观研天下整理

我国通用航空代表企业

| 企业名称 | 简介 |

| 中信海直 | 目前是中国规模最大的通用航空企业,具有通用航空全业务运营资质和能力,业务遍布中国三大海域和全国主要城市。公司是国内通用航空业务涉及地域最多、保障能力最强的通用航空企业,能够提供多元化的航空服务。 |

| 中直股份 | 中直股份是国内主要的航空装备制造企业之一,公司的产品结构合理,产品谱系健全,公司研发制造出多型不同吨位、满足各类用途的AC系列民用直升机,以及运12和运12F系列通用飞机,能够提供航空转包生产和定制服务。 |

| 中航西飞 | 中航西飞是我国大中型军民用飞机科研生产基地,是中国航空工业集团旗下企业。公司主要从事大中型飞机整机和航空零部件等产品的研制生产维修和服务。公司在大中型运输机、轰炸机、特种飞机等领域占据领先地位。 |

资料来源:观研天下整理(zlj)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。