一、纺织服装产业迅速发展,如今我国已然成为全球最大的纺织服装生产和出口国

纺织服装行业是指以纺织面料为主要原料,经裁剪后缝制各种男、女服装以及儿童成衣的行业。根据《国民经济行业分类》,纺织服装行业可分为机织服装制造、针织或钩针编织服装制造和服饰制造三类。

纺织服装行业是我国传统支柱产业之一,在国民经济中处于重要地位,对促进国民经济发展、解决就业、增加国民收入、促进社会和谐发展等方面具有十分重要的意义。自改革开放以来,国内经济飞速发展,国民收入水平快速提高,拉动了服装行业的发展。

根据观研报告网发布的《中国纺织服装行业现状深度研究与发展前景分析报告(2024-2031年)》显示,近几年我国的纺织服装业有着较大的发展,也在较大程度上推动了国民经济的发展。到目前我国是世界上最大的的纺织服装生产国、消费国和出口国,也是产业链最完整、门类最齐全的国家。

二、服装行业整体处于承压修复期,维持稳定恢复性增长依然存在较大压力

近年来随着宏观经济趋缓、市场需求疲软、劳动力成本增加、原材料成本高位及全球关系紧张等因素叠加影响,我国纺织服装产业经济运行压力显著,行业规模整体处于下行趋势。

具体从产量方面来看,作为我国具有国际影响的优势产业,目前国内服装行业已经形成了从纱线生产、面辅料加工,到成衣制作一系列成熟的服装生产产业链。进入2021年以来,在国内外市场需求复苏向好、海外订单回流等积极因素的有力推进下,我国服装行业生产增速逐步趋于稳定,产量基本恢复至疫情前规模。数据显示,2021年我国规模以上企业完成服装产量235.41亿件,同比增长8.38%,增速比上年同期提高16.03个百分点,两年平均微增0.04%。但2022年由于在国内外市场需求疲弱、原材料成本高企、外贸环境更加错综复杂等风险因素的影响下,我国服装行业经济运行压力显著加大,总体呈现了持续放缓的发展态势,产量为232.42亿件,较2021年减少近3亿件。

另外进入2023年虽然我国宏观经济恢复向好,居民收入平稳增长,市场需求和生产供给逐步恢复。但由于国际环境复杂多变,世界经济增速持续放缓,不稳定、不确定性因素增多,国际市场需求不足的问题依然明显。在此背景下,我国服装行业整体处于承压修复期,产业持续稳定恢复性增长依然存在较大压力,行业企稳向好的基础仍待巩固。数据显示,2023年1-11月我国规模以上企业完成服装产量176.78亿件,同比下降9.95%。

数据来源:观研天下整理

从消费市场来看,虽然由于我国服装消费已经从单一的遮体避寒的温饱型消费需求转向时尚、文化、品牌、形象的消费潮流,行业面临转型压力,从而使得我国服装产业规模增速不断下降。但我国人口基数大,在市场规模上存在天然优势。且已经成为国内服装行业平稳增长的主要动力来源,随着人均可支配收入的持续增加和社会开放程度的不断提升,无论城镇还是农村居民,用于服装的消费仍在不断增长。

虽然在2020年受疫情影响,我国服装消费市场景气度有所下降。但随后随着疫情常态化防控稳步推进,居民生活生产秩序加快恢复,国家“六稳”、“六保”政策推进,国内服装消费需求将得以复苏。但2021年在促消费政策逐步显效、节日消费等因素的带动下,我国纺织品服装内需市场稳步恢复,对行业经济运行平稳回升的拉动作用增强。数据显示,2022年我国服装行业零售市场规模约为21205.8亿元。

进入2023年,随着国内社会经济全面恢复常态化运行,居民收入增长快于国民经济,就业形势大体稳定,叠加一系列扩内需促消费政策落地显效,为消费回暖提供保障。我国服装内销市场实现由降转增的变化,限额以上单位服装类零售额回归正增长,市场活力持续提升,消费需求逐渐释放。2023年1-11月我国限额以上单位服装鞋帽、针纺织品类商品零售额同比增长11.5%;限额以上单位服装类商品零售额累计9225亿元,同比增长13.8%,增速比1-10月加快1.5个百分点。

从出口方面来看:2023年由于全球经济受疫情影响复苏缓慢,各国经济普遍下滑,主要市场需求疲软导致订单减少,使我国纺织服装出口增长缺乏动能。此外,地缘政治格局变动,供应链调整加速,人民币汇率波动等因素为纺织服装外贸发展带来重重压力。数据显示,2023年我国纺织服装累计出口2936.4亿美元(20660.3亿元),同比下降8.1%。

数据来源:观研天下整理

而虽然未能突破3000亿美元,但降幅小于预期,出口额仍高于2019年。从出口市场看,我国在欧、美、日传统市场仍占据主导地位,在新兴市场的出口额和占比也在逐年增加。“一带一路”共建国家已成为拉动出口的新增长点。预计2024年随着稳经济、稳外贸的政策措施进一步落地、外需逐步回升、贸易往来更加便利、外贸新业态新模式加速发展,我纺织服装出口仍有望继续保持当前的增长态势,再创新高。

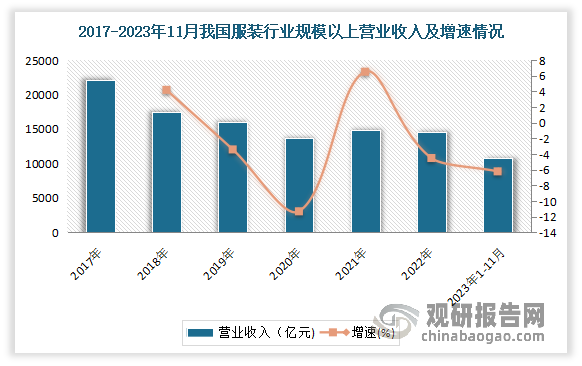

从盈利能力情况方面:进入2023年,我国服装行业市场需求未见明显改善,企业经营压力依然较大,营业收入和利润总额持续负增长。数据显示,2023年1-11月,我国服装行业规模以上(年主营业务收入2000万元及以上)企业13643家,实现营业收入10866.38亿元,同比下降6.02%,比2022年全年加深1.45个百分点。

数据来源:观研天下整理

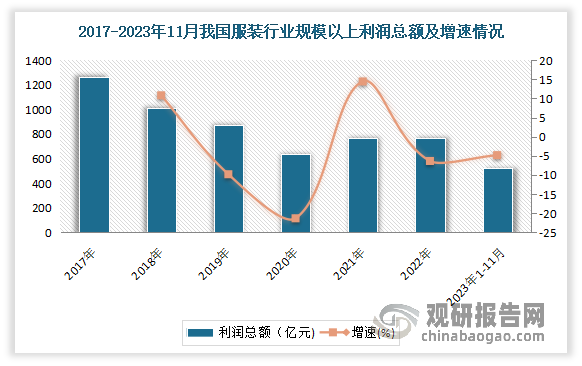

2023年1-11月我国服装行业规模以上(年主营业务收入2000万元及以上)企业利润总额527.95亿元,同比下降4.82%,比2022年全年收窄1.52个百分点;营业利润率仅为4.86%,比上年同期提升0.06个百分点,仍低于2022年全年0.39个百分点。

数据来源:观研天下整理

四、行业未来仍有良好的发展前景

虽然近十年,由于我国经济结构的转型,我国服装行业的发展速度有所放缓。但长期来看,随着我国供给侧结构性改革不断深入,我国服装行业逐渐走出转型的阵痛期,行业未来发展前景将逐步向好。

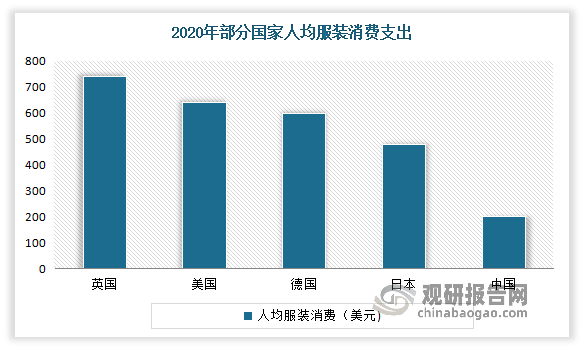

一是与发达国家相比,我国人均服装消费仍然存在较大的上涨空间,未来随着我居民人均可支配收入的进一步增长,我国人均服装消费亦将增长,这给我国服装行业的进一步发展提供了上升空间。以2020年的数据为例:2020 年我国人均服装消费为 201.44 美元,英国人均服装消费为 739.77 美元,美国人均服装消费为 684.18 美元,德国人均服装消费为 599.81 美元,日本人均服装消费为 477.12 美元。

数据来源:观研天下整理

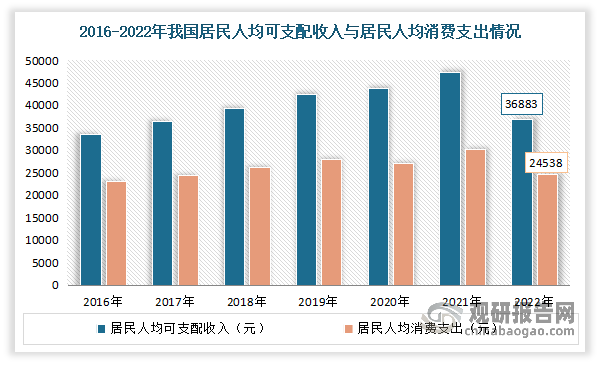

二是居民可支配收入增长带动消费升级。服装作为大众消费品,其市场需求与居民收入水平、人均消费水平以及消费观念密切相关。近年来我国居民可支配收入和人均消费支出与经济增长基本保持同步。预计随着我国居民可支配收入水平的进一步提升,以及新型城镇化持续推进、全面二胎政策效应逐步显现,我国居民服装消费支出将进一步增加。数据显示,2022年我国居民可支配收入增长到 3.68 万元;居民人均消费支出增长到24538元。

数据来源:观研天下整理

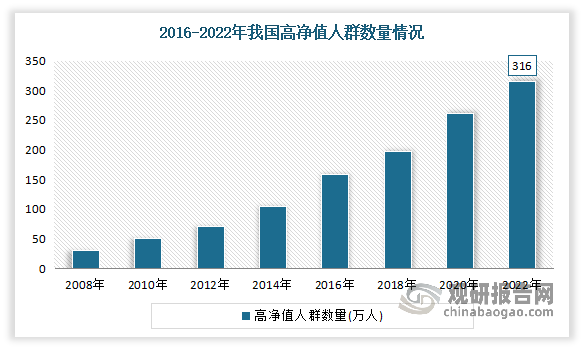

此外我国中产及富裕阶层群体的也在不断增加,而该群体呈现出多元化、高端化、体验化等新的消费特征,也为服装企业带来了新的商机,服装市场空间有望进一步扩大。近年随着我国经济的发展,国民人均可支配收入得到了提升,我国个人持有可投资资产规模也呈现增长态势。截至2022年我国个人持有的可投资资产总体规模达到278万亿人民币。

数据来源:观研天下整理

目前我国已成为仅次于美国的世界第二大私人财富市场。数据显示,2022年我国内地的高净值人群数量达316万,与2020年相比增加了约54万,其中40岁以下年轻高净值人群几乎占据半壁江山。而据国家统计局发布数据,2022年年末全国人口规模为141175万人,经粗略计算,高净值人群占比将近千分之二。

数据来源:观研天下整理(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。