1、生鲜电商定义

生鲜电商为零售电商这一大赛道下的分支,以蔬菜、水果、肉禽蛋类等生鲜品作为核心商品,利用互联网将生鲜品通过电商仓库等传统快递方式配送,或是通过到店、到家、社区团购、周期购等模式到达消费者手中。目前生鲜电商模式包括O2O模式、前置仓模式、到店+到家模式、社区团购模式等。

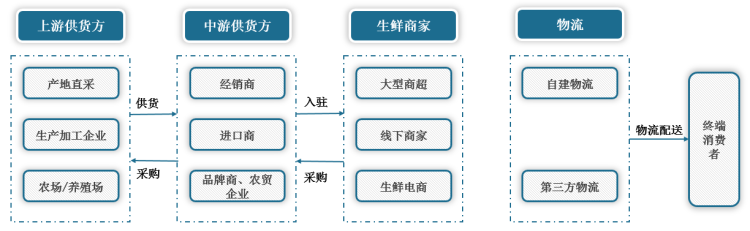

根据观研报告网发布的《中国生鲜电商行业发展趋势分析与投资前景预测报告(2023-2030年)》显示,我国生鲜电商行业产业链较长,一般包括上游供货方、中游供应方、电商平台、物流,最后再到终端消费者。

生鲜电商产业链图解

资料来源:观研天下整理

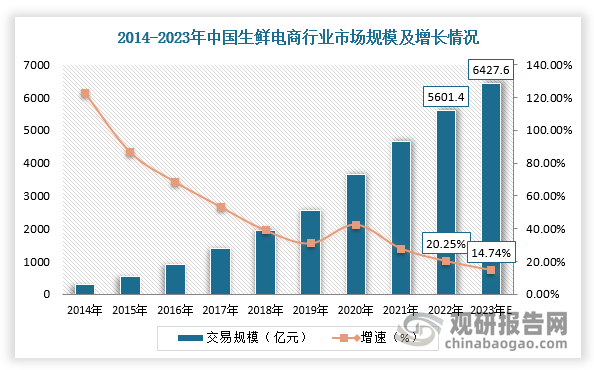

2、生鲜电商市场规模和增速仍保持高位

近年来,近年来,受消费升级、懒人经济、疫情催化等因素推动,我国生鲜电商行业呈现出快速增长的态势。根据数据显示,2022年,我国生鲜电商行业交易规模达5601.4亿元,同比增长20.25%。

数据来源:观研天下整理

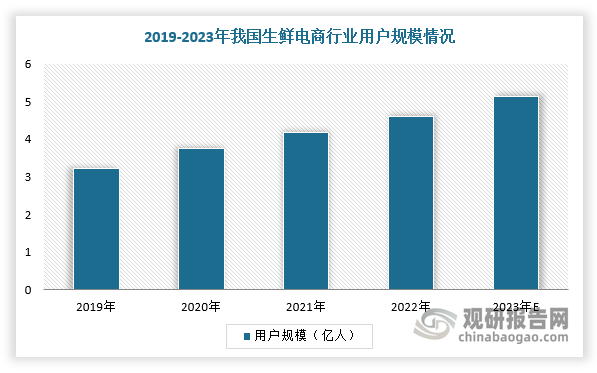

3、生鲜电商用户规模和渗透率仍有提升空间

同时,我国生鲜电商行业用户规模也保持稳定增长趋势。根据数据显示,2022年,我国生鲜电商行业用户规模约为4.6亿,同比增长10.31%,预计2023年用户规模将进一步增长至5.13亿。

数据来源:观研天下整理

4、生鲜电商行业参与者类型丰富,市场逐渐成为巨头的游戏

不过,前两年,我国生鲜电商行业经历市场寒冬。进入2023年,盒马鲜生、叮咚买菜先后宣布全面盈利后,阿里、京东、美团等巨头相继布局生鲜电商业务,行业进入新的发展阶段,看到了久违的曙光。根据业务模式不同,我国生鲜电商参与者分为传统生鲜电商、O2O、前置仓模式等,其中传统生鲜电商平台主要平台包括天猫生鲜、京东生鲜等,到店+到家模式(店仓一体化)电商主要平台包括盒马鲜生、永辉等。

中国生鲜电商参与者类型

|

分类 |

企业 |

|

传统生鲜电商 |

天猫生鲜、京东生鲜、本来生活、顺丰优选、天天果园、百果园等 |

|

O2O |

京东到家、美团闪购、淘鲜达、多点,鲜码头、i百联、大润发优鲜等 |

|

前置仓模式 |

叮咚买菜,朴朴超市,美团买菜等口 |

|

到店+到家模式(店仓一体化) |

盒马鲜生、7Fresh.永辉、沃尔玛、家乐福、钱大妈等 |

|

社区团购模式 |

兴盛优选,多多买菜、美团优选、食行生鲜等 |

|

B端生鲜电商 |

美菜网、奇麟鲜品、宋小菜、微团餐、飞熊领鲜、链菜等 |

资料来源:观研天下整理

例如,2023年2月,美团买菜重启去年年初搁置的苏州开城计划,并计划在华东地区更多城市开展生鲜电商业务;2023年5月,阿里将“淘菜菜”与“淘鲜达”进行合并,同时升级为“淘宝买菜”,此后淘宝买菜开始在全国200多个城市为用户提供“1小时到家”和“次日自提”两种购买生鲜商品的方式。

截止2023年10月京东、美团和淘宝在生鲜电商领域布局相关事件

|

企业名称 |

事件 |

|

美团 |

2023年2月份,美团买菜重启去年年初搁置的苏州开城计划,并计划在华东地区更多城市开展生鲜电商业务;美团对美团买菜进行品牌升级,将其定位为30分钟快送超市。官方数据显示,美团买菜超过80%的订单可实现30分钟内送达,高峰期间准点率提升40%。 |

|

淘宝 |

2023年5月,阿里将“淘菜菜”与“淘鲜达”进行合并,同时升级为“淘宝买菜”,此后淘宝买菜开始在全国200多个城市为用户提供“1小时到家”和“次日自提”两种购买生鲜商品的方式。同月,“淘宝买菜”上线了24小时买药服务,最快30分钟送到家。当时淘宝买菜相关负责人表示,淘宝买菜已和叮当快药、老百姓、益丰、泉源堂等超50000家线下药店达成合作,以满足广大消费者日常用药的需求。10月,阿里对天猫超市、淘菜菜、淘鲜达、食品生鲜等业务进行整合,并组成了名为“超市业务发展中心”的本地零售板块 |

|

京东 |

2023年6月,京东集团成立创新零售部,并整合七鲜、京喜拼拼等业务成为独立业务单元,深入零售线下业务布局,探索创新模式。同时,京东在北京投入运营了两个自营前置仓,形成了“电商流量+自营模式+电商物流配送”的履约方式。 |

资料来源:观研天下整理

纵观这三大巨大的战略布局及事件动态不难看出,它们对回归生鲜电商市场的决心,并且其目标不再是价格方面,而是更加注重约配送时效、供应链建设等方面,也就是说,价格竞争已经不再是唯一驱动生鲜电商发展的引擎,服务跟品质将成为未来发展的关键和重点。

而生鲜电商行业在经历了“白热化”竞争后,竞争格局呈现出明显的马太效应,淘宝、京东、美团等巨头企业几乎抢占市场的全部份额,行业也逐渐演变成巨头之间的游戏。

5、预制菜赛道拥有巨大的潜力,但不是生鲜电商真正的解药

那么在这种背景下,以美团、京东、淘宝等为代表的生鲜电商巨头开始进行模式的创新与变革,切入预制菜赛道,如阿里旗下盒马将预制菜列为一级部门、京东发布了全新的“预制菜计划”、美团上线了预制菜专区,希望借此为生鲜电商提供稳定的增长点,进而完全剥离过去的至暗时刻。

2022年中国代表性B2C生鲜电商平台预制菜发展对比

|

对比要点 |

淘宝 |

京东 |

拼多多 |

|

用户量级 |

2022年度月活人数:5.2亿 |

2022年度月活人数:3.15亿 |

2022年度月活人数:4.19亿+ |

|

用户画像 |

85、90、00后为主;二线-四线城市用户占比60%+;女性用户占大多数。 |

00后、90后为主;三线及以下城市用户占比50%+;女性用户占大多数。 |

85、90、00后为主;新一线及低线城市用户居多;女性用户占大多数。 |

|

产品数量 |

4万+件 |

23万+件 |

/ |

资料来源:观研天下整理

那么为什么会选择预制菜呢?

预制菜行业具有巨大的市场潜力。预制菜指以食用农产品及其制品为主要原料,经净化、切分、调味、烹饪/熟制、包装、杀菌等工序的预制处理,同时添加调味料等辅料(除即配菜),并在一定条件下贮运,可即食或需加热烹饪的菜肴,包括预制菜品、预制汤羹、预制餐食。近年来,伴随着消费升级、懒人经济盛行及疫情催化,预制菜在C端消费者得到较好的市场培育,相关消费端的市场空间正逐步打开。

中国预制菜行业细分群体需求特征分析

|

代表企业 |

具体内容 |

|

“懒人群体” |

预制菜消费的主力军,他们不具备优秀的烹饪能力,也不愿在做饭上花费太多时间;但同时又不想失去美食给生活带来的乐趣和幸福感,因此选择更方便快捷且好吃出品率高的预制菜品。 |

|

宝妈群体 |

对于宝妈而言,如何边做饭边带娃一直是个难题,预制菜显然是解放双手的救命神器。 |

|

年轻群体 |

少部分年轻人会购买预制菜品送给父母作为礼物,此类预制菜的完成度相对更高,且食材、价格等也更偏向高端。相比于烟酒类礼物,预制菜正好能让父母尝尝鲜,尝试更多的新事物。 |

资料来源:观研天下整理

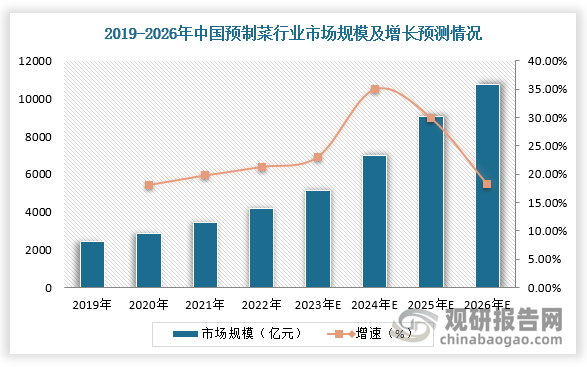

再从市场现状来看,数据显示,2022年中国预制菜行业规模为4196亿元,同比增长21.3%,预计未来将保持较高的增长速度,2026年市场规模将达10720亿元。

数据来源:观研天下整理

但是,近期预制菜各种不良影响事件频繁出现在人们眼里,如“预制菜进校园”、“家长辞职送饭”等事件,让不少消费者望而却步。再说了,预制菜供应生产环节长且复杂,需要昂贵的生产成本,跟传统生鲜电商模式相比,在盈利方面一样艰难。因此,预制菜这条赛道虽然潜力大,但是实行起来困难重重,生鲜电商平台应该寻找其他盈利渠道,而不是把鸡蛋全部放在预制菜这个篮子里面。(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。