装配式建筑是指由预制部件在工地装配而成的建筑,主要包括预制装配式混凝土结构、钢结构、现代木结构建筑等。装配式建筑是指把传统建造方式中的大量现场作业工作转移到工厂进行,在工厂加工制作好建筑用构件和配件(如楼板、墙板、楼梯、阳台等),运输到建筑施工现场,通过可靠的连接方式在现场装配安装而成的建筑。

装配式建筑因为采用标准化设计、工厂化生产、装配化施工、信息化管理、智能化应用,是现代工业化生产方式的代表。而与传统生产方式相比,装配式建筑具有标准化、一体化设计,设计施工一体化,装修建筑同步化,管理过程信息化等优点。

虽然我国装配式建筑起步较晚,至今不过十几年的发展历程,但近年来随着中央及各地方政府持续出台相关政策,从行业规范、项目扶持、技术监督体系建设等方面促进了我国装配式建筑行业的发展,加上装配式建筑的相关技术工艺发展逐渐成熟,我国装配式建筑行业迎来快速发展新阶段。

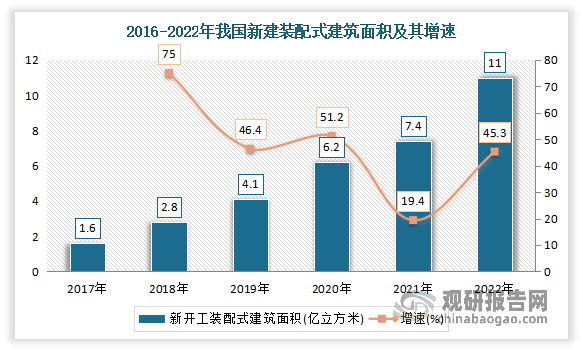

2016-2022年我国新建装配式建筑面积逐年增长。数据显示,2021年我国新开工装配式建筑面积达7.4亿平方米,较2020年增长18%,占新建建筑面积的比例为24.5%。到2022年我国新开工装配式建筑面积达11亿立方米,较2021年同比增长45.3%。

数据来源:观研天下整理

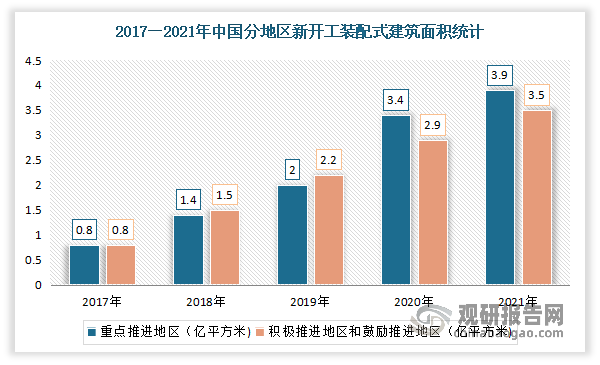

区域进程稳步推进,京津冀、长三角、珠三角三大城市群仍为重点推进地区。2020年京津冀、长三角、珠三角等装配式建筑重点推进地区新开工装配式建筑占全国的比例达54.6%,重点推进地区占比相比2019年进一步提高。其中上海市新开工装配式建筑占新建建筑的比例达91.7%,北京市达40.2%,天津市、江苏省、浙江省、湖南省和海南省均超过30%。到2021年重点推进地区新开工装配式建筑面积为3.9亿平方米,占全国的比例为52.1%,积极推进地区和鼓励推进地区新开工装配式建筑面积为3.5亿平方米,占47.9%。

数据来源:观研天下整理

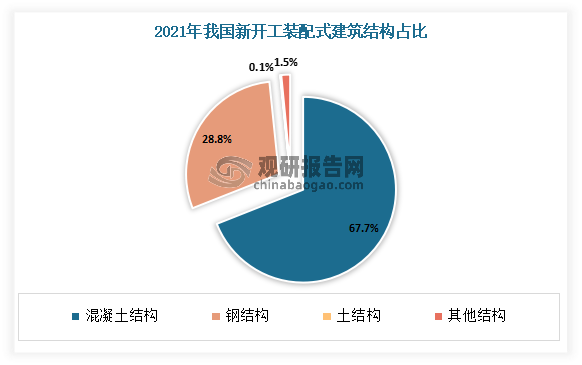

目前我国装配式建筑仍以装配式混凝土结构为主,装配式钢结构建筑仍有较大发展空间。数据下显示,2020年新开工装配式混凝土结构建筑面积4.3亿㎡,相比于2019年增长了59.3%,占新开工装配式建筑的比例为68.3%;新开工装配式钢结构建筑面积1.9亿㎡,较2019年增长了46%,占新开工装配式建筑的比例为30.2%。其中新开工装配式钢结构住宅面积1,206万㎡,较2019年增长了33%。虽然2021年新开工装配式混凝土结构占比有所下降,但仍占据最大市场份额。数据显示,2021年新开工装配式混凝土结构占比为67.7%;钢结构占比为28.8%。

数据来源:观研天下整理

未来我国装配式建筑市场提升空间巨大。一是与发达国家相比,我国装配式建筑渗透率仍较低。工业化程度高的发达国家均开发出各类装配式建筑专用体系,如英国L板体系、法国预应力装配框架体系、德国预制空心模板墙体系、美国预制装配停车楼体系、日本多层装配式集合住宅体系等。代表国家如美国、日本、法国、新加坡等2017年装配式建筑渗透率均达到或超过70%,对比我国2017年渗透率仅8.4%,我国装配化建筑渗透率差距较大。

二是根据住建部发布的对装配式建筑行业制定的中长期发展目标,2025年我国装配式建筑面积占比逐步提升至30%。《“十四五”建筑业发展规划》指出:构建装配式建筑标准化设计和生产体系,推动生产和施工智能化升级,扩大标准化构件和部品部件使用规模,提高装配式建筑综合效益。国家政策大力支持装配式建筑发展,我国装配式建筑市场提升空间巨大。

根据观研报告网发布的《中国装配式建筑行业现状深度研究与发展前景预测报告(2023-2030年)》显示,目前我国装配式建筑市场企业主要有鸿路钢构、杭萧钢构、富煌钢构、精工钢构、海波重科、远大住工、新城控股、筑友智造等。

我国装配式建筑市场企业竞争优势情况

|

竞争优势 |

|

|

鸿路钢构 |

快速交货能力优势:公司快速交货能力在逐步加强,2022年公司产量为349.54万吨,已达到日产万吨的钢结构行业领先水平。 |

|

附加值优势:自2021年开始,公司通过打通3D建模软件与公司项目管理平台之间的信息通道,实现全部制造项目从订单跟踪报价、合同管理、详图深化、物资管理、生产进度管理及质量管理等全生产过程BIM管理,并通过轻量化处理软件及二维码溯源系统,用户可以通过手机扫描构件上的二维码查看构件的生产、材料信息及详细的构件安装及定位信息,大大方便了用户的管理及安装工效,提高了公司产品的附加值。 |

|

|

技术优势:公司自成立以来一直高度重视技术研发重新,公司设立技术中心,长期跟踪国内外钢结构制造技术的研发动态,持续提升公司在详图深化、焊接等关键制造技术的研发、应用能力,先后主持、参与制定省级、企业质量标准多项,并与多所高校及研究院所建立紧密合作关系。 |

|

|

智能制造优势:公司十分注重生产设备的智能化改造,近年来研发或引进了包括全自动钢板剪切配送生产线、智能激光切割设备、全自动BOX生产线、焊接及喷涂机器人等先进设备,公司创新研发了下料、坡口、热轧H型钢智能生产、方圆管加工、箱型柱制作、楼梯和预埋件智能焊接等生产工艺,较明显地降低生产成本及劳动强度、提高产品质量及生产效率,2022年公司加快了激光智能切割、小型连接件的专业化智能化生产、机器人自主寻位焊接、机器人喷涂等智能化改造,为公司的长期发展打下坚实的基础。 |

|

|

杭萧钢构 |

品牌优势:随着公司36年的发展历程,以及持续引领行业创新发展过程中积累的品牌优势、技术优势,承担的社会责任,2019年经新华社评选,公司成为新华社民族品牌工程唯一一家钢结构企业。 |

|

人才优势:公司拥有300多名设计、研发人员,其中拥有教授级、高级工程师、博士、硕士等职称和学历的高级人才200余人。 |

|

|

研发优势:公司拥有国家级博士后科研工作站、省级院士工作站、省级企业研究院,在此基础上公司升级成立杭萧工业化绿色建筑研究院,并先后与清华大学、浙江大学、同济大学、天津大学、国家固定灭火系统和耐火构件质量监督检验中心、四川消防研究所等多所著名院校、质量监督检验中心和研究所进行了良好的产学研合作、新产品开发、规范标准制定。 |

|

|

富煌钢构 |

销售网络优势:公司基于“战略性客户+大客户”战略的营销方针,销售系统以分子公司、办事处为主体,建立了覆盖全国的销售网络,现已形成以长三角经济圈、粤港澳经济区、京津冀、雄安新区经济区、成渝经济圈及海南自贸港等国家战略新区、省会城市为重点市场区域,覆盖全国六大区域。 |

|

品牌优势:公司接受了市场和时间的充分考验,以良好的质量、信誉及服务获得了优良的口碑,先后荣获“中国建设工程鲁班奖(国家优质工程)”、“中国土木工程詹天佑奖”、“中国建筑钢结构金奖(国家优质工程)、“上海市建设工程金属结构(市优质工程)金钢奖”等奖项,凸显了公司的过硬实力,为公司铸就优质品牌奠定了坚实的基础。2022 年,公司荣获第二届合肥市市长质量奖银奖,公司参建的北京环球影城主体公园项目获评中国建筑工程“鲁班奖”。 |

|

|

资质优势:公司是行业内拥有高等级、资质全的少数优势企业之一,公司主要资质有:房屋建筑施工总承包特级资质、钢结构制造特级资质、建筑工程行业设计甲级、钢结构工程专项设计甲级资质,专项资质有:地基基础工程专业承包一级、建筑装修装饰工程专业承包一级、建筑幕墙工程专业承包一级、市政公用工程施工总承包二级、机电工程施工总承包二级。 |

|

|

人才优势:,公司拥有一批行业内知名的技术骨干力量,一批来自全国各地、视野开阔、思维活跃、管理经验丰富的综合性管理人才,他们为公司开拓新型市场、创新业务模式、完善治理结构、推动管理升级、推广创新技术成果、提升品牌价值等各方面做出了重要的贡献。 |

|

|

精工钢构 |

研发优势:公司一贯重视技术研发,过去 10 年研发投入超过 34 亿元为钢结构行业最多,这些投入为公司的技术实力奠定了扎实的基础。 |

|

技术优势:公司目前已形成十二项独有技术体系,包括激光三维扫描测量与数字预拼装技术、大型开合屋盖成套技术、大型弯扭构件成套技术、厚板高强钢焊接技术、计算机控制液压提升及滑移技术、索承网壳结构成套技术、张弦结构施工成套技术、大型铸钢节点成套应用技术、自由曲面参数化建模技术、大型空间结构单元及模块化建造成套技术、JR4 预冲孔精致屋面系统、JR6 高性能金属屋面系统等。 |

|

|

经验优势:公司打造了数百项全球地标性项目,并累计获得了鲁班奖、詹天佑奖、国家钢结构金奖等工程领域的高级别大奖 263 项,在体育中心、交运枢纽、超高层写字楼等领域都积累了全国乃至全球的知名案例,包括 2008 年国家体育场“鸟巢”、2022 年卡塔尔世界杯的主体育场“金碗”、“全球第一高楼”沙特帝王塔、广州新电视塔“小蛮腰”、北京新机场大兴机场等。 |

|

|

海波重科 |

专利优势:公司作为高新技术企业,一直秉承着提高企业技术创新能力和市场竞争力,持续进行研究开发与技术成果转化,形成企业核心自主知识产权,拥有发明专利 12 项、实用新型专利 52 项和数十项非专利技术。 |

|

业绩优势:公司在二十多年的发展历程中,先后参与了数百座各类钢结构桥梁的建造,涉及的桥型齐全、桥址分布广泛。桥梁类型涵盖了悬索桥、斜拉桥、梁式桥、拱式桥等各式桥梁,结构形式有钢箱梁、钢管拱、钢箱拱、钢桁梁、钢桁梁拱、装配式工字钢梁等各式主梁钢结构;桥址地域遍布全国二十多个省、市、自治区。 |

|

|

设备优势:公司根据客户需求及不同项目产品,不断研发新型制造设备,自主研发的新型板单元反变形摇摆胎架、“L”型箱型杆件翻身、等装置提高了各制造工序的自动化水平及施工效率,汉南产线规划布置中新增了板单元液压装配机、工字钢产线及焊接机器人、隔板焊接机器人等设备。 |

|

|

人才优势:经过多年积累,公司已建立了一支由高级职称技术专家、注册建造师、各类工程技术领域工程师、一线专业技术工人构成的技术-管理复合型人才团队。 |

|

|

远大住工 |

客户优势:从产品供给、技术服务,到标准共建,公司已为超过300家房企客户提供装配式建筑整体解决方案;与前10大房地产开发商、前10大建筑企业中的9家,建立了稳定长期的共生发展关系。 |

|

工厂布局优势:远大住工拥有了8代装配式建筑的产品体系、全国领先的信息系统、超过2亿平米的建筑工业化项目实践累积的经验和覆盖中国的战略性工厂布局。 |

|

|

品牌优势:远大住工已连续四年蝉联装配式首选品牌行业首位,并连续三年保持国内市场占有率排名第一,深受市场和客户信赖。 |

|

|

平台优势:公司依托装配式建筑的一流制造能力,和自主研发地国内装配式建筑领域首款基于BIM平台的正向设计软件PC Maker,以及数字孪生驱动的全流程数字化建筑工业化整体解决方案——PC-CPS智能制造管理系统,远大住工打通了设计、制造、施工和运维的全产业链的每一个环节,现已成为建筑业的工业化标准入口和智能服务平台。 |

|

|

新城控股 |

经营模式优势:面对行业新格局,公司持续践行住宅地产与商业地产“双轮驱动”的战略模式,一方面沉下心来持续提升品质、优化服务,做到产品品质与服务品质同步提升,另一方面也不断优化商业的全周期能力,做好应对新格局的能力储备。 |

|

品牌优势:公司荣膺中国房地产业协会及上海易居房地产研究院评测的“2022 中国房地产开发企业综合实力 TOP10”、“2022 中国房地产开发企业商业地产综合实力 TOP10”及“2021 中国房地产上市公司综合实力 TOP10”。“新城控股”和“吾悦广场”分别在中指研究院“2022中国商业地产公司品牌价值TOP10”和“2022中国商业地产项目品牌价值TOP10”的榜单中位列第三位。此外,公司被中国城镇建设发展中心和时代周报评为“时代奥斯卡 2022 年度城市运营商”,并被中证指数有限公司和每日经济新闻列入“中证每经上市公司品牌价值 100 指数” (简称:每经品牌 100,代码:931852)。报告期内,公司持续践行可持续发展,在由华夏时报主办,华夏双碳能源研究院、中国能源研究会联合主办的 2022 年华夏双碳资本发展论坛暨“双碳中国”颁奖盛典中获评“2022 年度 ESG 发展影响力企业”。 |

|

|

地区布局优势:公司坚持深耕长三角区域,并聚焦其他核心城市群,在全国最具经济活力和人口密度最高的地区布局,形成以长三角、环渤海、粤港澳大湾区、长江中部、成渝等城市群为重点的布局体系,其中一、二线城市约占公司总土地储备的 40%,长三角区域三、四线城市约占公司总土地储备的 22%。 |

|

|

筑友智造 |

技术专利优势:筑友集团旗下拥有高新企业16家,专利申请1912项,发明专利619项,总授权1372项,专利连续多年稳居国内行业前列。 |

|

研发优势:公司设有博士后科研工作站、省级工程研究中心等科研平台 |

|

|

规模优势:筑友集团已在全国16省市布局48个绿色建筑科技园,EMPC业务模式得到社会和客户广泛认可,目前已服务全国超1000万平方米,工程施工面积和智能化生产线数量位居行业前列。 |

资料来源:观研天下整理(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。