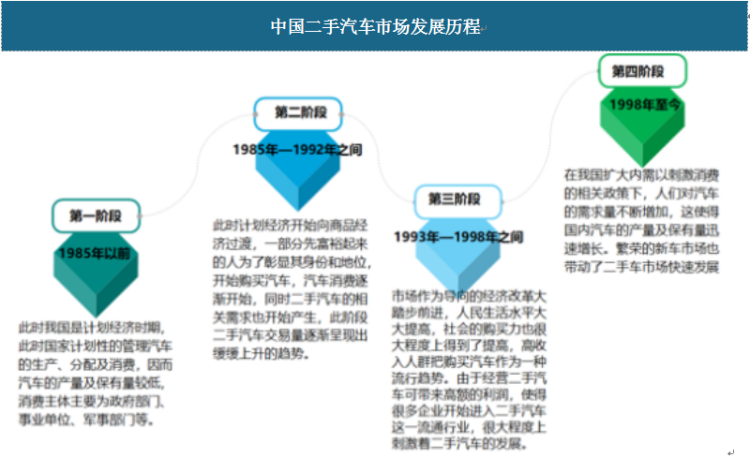

一、二手车行业发展历程

根据观研报告网发布的《2022年中国二手车市场分析报告-市场发展格局与投资潜力研究》显示,中国的二手汽车市场是在社会主义的市场经济发展产生的,在市场化程度逐渐提高的环境下,显现出了超强的发展潜力。通过资料调查,我国二手车市场的发展历程,大致上可划分为四个阶段:

第一阶段是1985年以前,此时我国是计划经济时期,此时国家计划性的管理汽车的生产、分配及消费,因而汽车的产量及保有量较低,消费主体主要为政府部门、事业单位、军事部门等。

第二阶段是1985年—1992年之间,此时计划经济开始向商品经济过渡,一部分先富裕起来的人为了彰显其身份和地位,开始购买汽车,汽车消费逐渐开始,同时二手汽车的相关需求也开始产生,此阶段二手汽车交易量逐渐呈现出缓缓上升的趋势。

第三阶段是1993年—1998年之间,市场作为导向的经济改革大踏步前进,人民生活水平大大提高,社会的购买力也很大程度上得到了提高,高收入人群把购买汽车作为一种流行趋势。由于经营二手汽车可带来高额的利润,使得很多企业开始进入二手汽车这一流通行业,很大程度上刺激着二手汽车的发展。颁发《旧机动车的交易管理办法》这一举措,使得二手汽车行业得到了进一步的规范及发展,初步实现无序交易向有序交易发展。

第四阶段是1998年至今,在我国扩大内需以刺激消费的相关政策下,人们对汽车的需求量不断增加,这使得国内汽车的产量及保有量迅速增长。

资料来源:观研天下整理

二、二手车行业需求情况

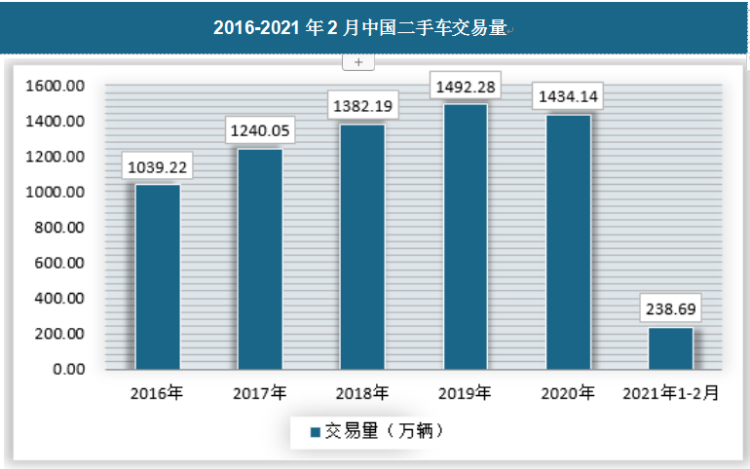

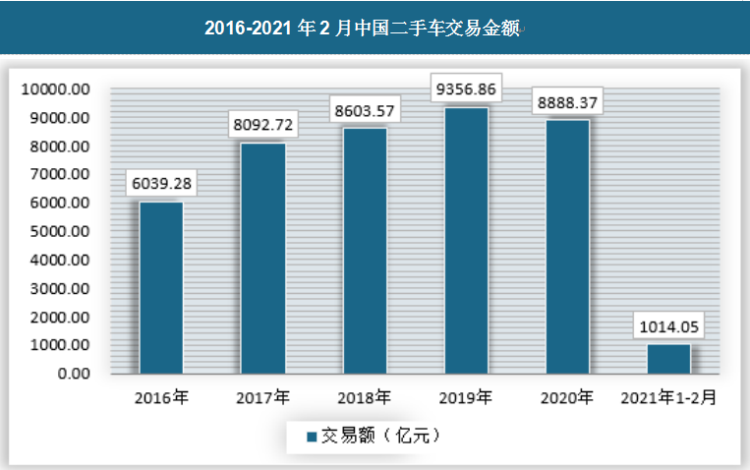

随着我国人民生活水平的逐年提高,汽车工业也持续高速发展,随着我国汽车保有量的不断增加,二手车市场也随之逐渐成长起来,近年来中国二手车交易量快速增长。

具体来看,2015-2019年,我国二手车交易量及交易金额逐年攀升,而主要受疫情影响,2020年二手车交易有明显的萎缩,交易量同比下降3.9%至1434.14万辆,交易金额同比下降5%至8888.37亿元。2021年1月二手车交易量为143.16万辆,交易金额为918.52亿元,2月二手车交易量为95.53万辆,交易金额为598.43亿元。

2021年的到来,多个相关部门继续做好二手车流通领域的“放管服”改革,相关政策持续释放利好,或将提升二手车交易的活跃度,加上汽车金融共同发力,将有力促进我国二手车行业发展,预计2021年我国二手车市场交易份额将有不小的回升。

资料来源:中国汽车流通协会、观研天下数据中心整理

资料来源:中国汽车流通协会、观研天下数据中心整理

三、二手车行业需求特点

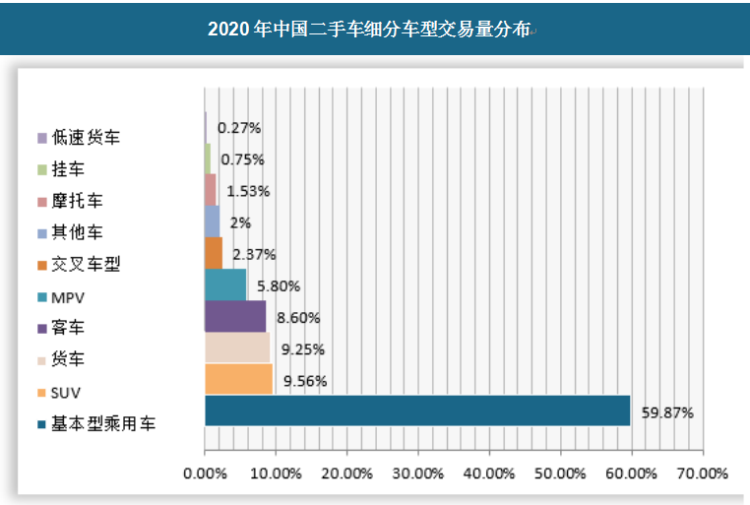

1、需求偏好

2020年二手基本型乘用车交易量为858.68万辆;二手SUV交易量为137.07万辆;二手货车交易量为132.61万辆;二手客车交易量为123.37万辆;二手MPV交易量为83.19万辆;二手交叉型车交易量为33.93万辆;二手摩托车交易量为21.89万辆;二手挂车交易量为10.77万辆;二手低速载货车交易量为3.92万辆。

资料来源:中国汽车流通协会、观研天下数据中心整理

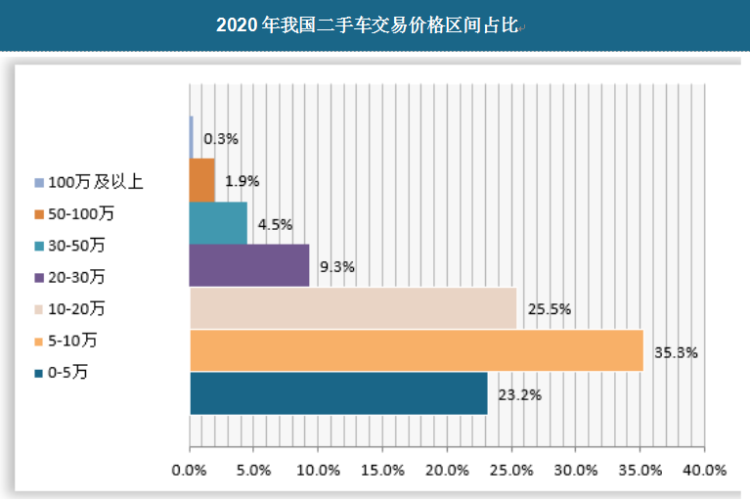

2、价格偏好

我国二手车交易市场价格区间分布中,交易主体为0-20万元价格区间车辆,约占总体交易量的83.88%。其中5-10万元车型占总体比例最高,为35.28%,0-5万元价格区间交易量占比次之,为23.15%;二手车交易结构与新车交易结构变化十分相似,两极分化开始显现,随着消费升级,10万元以上价格区间车型交易量逐渐增长。

资料来源:中国汽车流通协会、观研天下数据中心整理

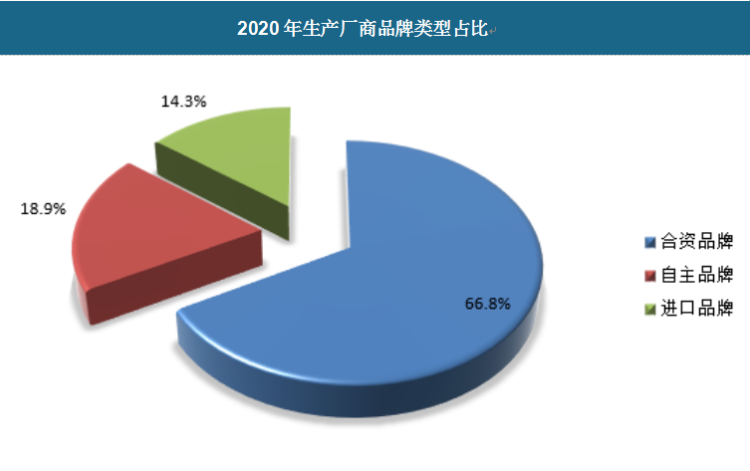

3、品牌偏好

因二手车交易结构性调整,5万元以下车型交易量占比下滑明显,而自主品牌车型大量集中于这一区间,导致自主车型占比下滑。

2020年二手车厂商品牌交易合资车型占比为66.8%;自主车型占比18.9%;进口车型交易量占比为14.3%。

资料来源:中国汽车流通协会、观研天下数据中心整理

4、其他偏好

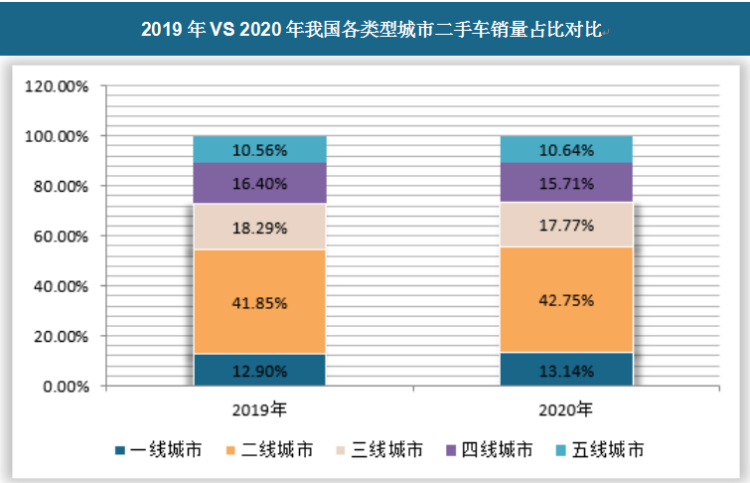

此外,在二手车市场从“增量时代”转变为“存量时代”中,需要积极发展三线及以下城市市场。2020年我国二手车市场从各类型城市销量来看,市场份额主要集中在一、二线城市,其销量共占据全国市场近6成比例。因此,三线及以下城市市场空间仍待挖掘。

资料来源:中国汽车流通协会、观研天下数据中心整理(WW)

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。