天时地利人和,零食量贩乘风兴起

零食渠道经历了大流通(约1980-2000年)、商超崛起(约2000-2012年,伴随早期大城市的零食连锁门店的出现)、电商渠道爆发(约2012-2020年)、零食量贩渠道兴起并快速扩张(2020年至今)。渠道改革伴随着城镇化进程演进、休闲食品供应链和品牌的发展、消费者收入和需求的转换、渠道自身的效率优化和提升等一系列因素。零食量贩渠道顺应天时地利人和,一方面休闲食品作为垂直品类能够做到流量集中精准触达,另一方面社区店既便利租金又相对低廉,在此基础上围绕低价高周转重新构筑了完善的价值链,优化渠道链条,精简流通环节和相关费用,满足了供应商和消费者的双向需求,是该渠道能够崛起并快速发展的重要原因。

数据来源:观研天下数据中心整理

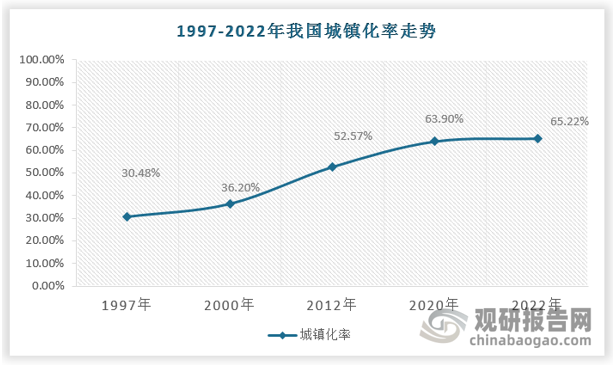

1997年我国城镇化率刚刚突破30%,超市逐渐成为休闲零食的主要渠道。供给端休闲食品供给相对稀缺,需求端城镇化率水平较低居住相对分散,结合当时“农改超”兴起,超市一站式采购更能满足消费者需求。国内外大型超市在国内发展均起步于这一阶段,1995年,永辉开出首家超市,1995、1996、1998年,家乐福、沃尔玛、大润发开始进入内地市场。

数据来源:观研天下数据中心整理

随着城镇化率水平的持续提升,2011年总人口城镇化率突破50%,2019年常住人口城镇化率突破60%,居住密度更高,社区逐渐成为城镇化的重要载体,例如作为重要社区基础设施的社区服务机构数2011年开始快速扩张,一系列以社区作为主要渠道的品牌,例如绝味食品、蜜雪冰城等在这一阶段开始加速扩张,同时大量品类从商超系统中独立出来,便利性+更高效率、更低价格推动垂直零售业态出现并快速扩张。目前最为知名的零食量贩连锁渠道零食很忙、零食有鸣、零食优选、赵一鸣等多诞生于2011-2019年这一阶段。

数据来源:观研天下数据中心整理

从品类上看,休闲食品作为可选消费,具备即时性+冲动+悦己的消费特征。供给端食品工业发达和需求端品牌稀缺为休闲食品渠道强势提供了基础。2022年休闲食品行业市场规模8364亿元,2016-2022年CAGR为6.79%,预计2023-2026年CAGR继续保持6.8%的增速,2026年规模将达1.15万亿元。但行业格局分散从历史上看,渠道塑造品牌特征明显,每次渠道变革都会诞生新的品牌,2000年以前大流通渠道期间,外资的箭牌、好丽友等品牌相对强势;2012-2020年电商渠道兴起推动三只松鼠、百草味和良品铺子等高度增长。

数据来源:观研天下数据中心整理

根据观研报告网发布的《中国零食行业现状深度研究与发展前景分析报告(2024-2031年)》显示,2020年以来,社区团购这种新型消费模式进一步快速发展,并被更多消费者认知。盒马试水社区团购,永辉超市、大润发、沃尔玛、家乐福等大型商超也不断入局。高信任度、高复购率、以销定采的团购模式带来线上+线下的消费者购物体验。同时,大众消费习惯向高性价比迁移,购物追求多块好省。售价低、上新快的量贩零售模式逐渐兴起。对比同样主打性价比的线上渠道,零食量贩店在物理距离上离消费者更近,也更能满足零食的冲动式购买需求,其供应链和数字化优势带来门店快速复制的能力,易于形成规模化优势。

零食各渠道兴起标志事件及优劣势

|

渠道 |

现代渠道 |

线上渠道 |

全渠道深耕 |

量贩零食 |

|

|

社交电商 |

社区团购 |

||||

|

兴起时间 |

2000年 |

2012年 |

2018年 |

2020年 |

2020年 |

|

事件 |

2003年-2006年家乐福以平均每年16家速度迅速扩张 |

2012年,三只松鼠首次参与“双十一”,以销售额766万元问鼎天猫类目榜首 |

2018年12月11日,抖音正式宣布购物车功能开放申请 |

疫情之下,社区团购按下“加速键” |

“零食很忙”2022年全国门店数量已突破200家 |

|

优势 |

长期稳定的合作关系; 更高的销售效率; 依托大型客户的市场份额取得竞争优势 |

平台引流加持销售增长; 没有线下门店运营成本压力 |

运营更具数智化; 依托社交平台实现精准的需求识别; 获客成本低,消费者购物体验更新颖 |

熟人拼团,高复购率,刚性需求,快速扩张,信任度高; 触达“最后一公里”,弥补传统电商缺陷; 现金流快,以销定采,零库存,低损耗 |

精简进场费、陈列费等中间费; 聚焦核心大单品,通过高周转保障盈利能力; 供应链和数字化优势带来门店复制能力,易于形成规模化优势 |

|

劣势 |

渠道费用居高不下 |

平台服务费、销售费用可能抬升; 存在售后等问题影响消费者体验 |

库存管理复杂,资源利用能力要求高 合规风险高 |

信息建立不完善,商家运营成本高; 产品同质化严重 |

依赖品牌加持; 选址、选品要求较高 |

数据来源:观研天下数据中心整理

人口趋势演变引起消费食品行业长期结构性变化

人口趋势的演变正在对食品饮料行业产生深远影响。随着新生儿数量的减少和社会人口年龄的上移,面向低龄群体的产品将面临冲击。德国、日本、韩国新生儿数量减半分别用了42、40、31年,而我国新生儿数量自2017年开始断崖式下跌,新生儿数量由2016年的1883万减少至2022年的956万。新生儿人口数量的快速下滑对于我国人口结构产生快速而深远的影响,我国与国外新生儿数量变化速率的差异导致其对消费的影响缺乏充足的可对标性。

2022年全国出生人口956万人;二孩/三孩及以上的占比分别为38.9%/15.0%,而2017年二孩/三孩及以上的占比分别为51%/7%。同时,2022年一孩占比为46.1%,较2017年一孩占比42.0%上升4.1pcts。

数据来源:观研天下数据中心整理

从各年龄段人口占比看,2022年0-14岁/15-59岁/60岁及以上人口占比分别为16.9%/63.2%/19.8%,对比2016年0-14岁/15-59岁/60岁及以上人口占比分别为16.7%/66.7%/16.7%,60岁及以上人口增加4918万人,人口老龄化程度进一步加深。

数据来源:观研天下数据中心整理

社会人口年龄上移也带来了对健康需求的提升,因此无糖饮料品类和符合老年人健康需求的膳食营养品、功能性调味品等品类具有广阔的市场空间。此外,中青年为主要消费主体的啤酒板块呈现出减量增利的趋势,而以精酿啤酒为代表的产品受到越来越多消费者的欢迎。

老龄化背景下,日本零食对中国借鉴良多

日本零食经历了西式化、本土化、国际化阶段,当前步入成熟期,近十年CAGR为0.81%,产量稳定,价格小幅提升。根据全日本果子协会数据,2008-2022年间日本零食市场增长平稳,零售额从3.27增至3.44万亿日元,近10年CAGR为0.8%,人均消费额约1.0%。当前日本零食产量维持在200万吨以上规模,行业由价格贡献主要增量,零食单价从168万日元/吨增长至175万日元/吨,零食行业整体朝着健康化、功能化和更高附加值演化。

数据来源:观研天下数据中心整理

2022年日本零食CR5约28.4%,CR10约为39.5%。尽管糖巧、点心等舶来品占大头,但前五大企业均为内资,卡乐比/乐天/森永/格力高/富士屋,分别占比7.4%/7.3%/5.5%/5.1%/3.2%,均有各自领先的优势品类。而行业细分品类看,品牌粘性强的社交属性品类如巧克力、主食类的麦片&面包格局集中度更高。

日本零食细分品类梳理

| 日本零食分类 | 细分品类 | 10年CAGR | 2022年零售额(亿日元) | 2022年零售额占比 |

| 巧克力 | 巧克力/巧克力零食 | 2.61% | 5750 | 16.7% |

| 其他 | 甜纳豆/清凉点心/蜜饯点心等 | 2.07% | 2995 | 8.7% |

| 饼干 | 曲奇/饼干/椒盐卷饼/干面包派/三明治饼干/其他 | 1.92% | 3980 | 11.6% |

| 膨化食品 | 土豆/玉米/小麦粉制品 | 1.52% | 4768 | 13.9% |

| 米果 | 米糕(糯米)/仙贝(梗米) | 0.72% | 3626 | 10.6% |

| 油酥 | 油果子 | 0.12% | 521 | 1.5% |

| 和生果子 | 羊羹/馒头/其他日式点心 | 0.11% | 4703 | 13.7% |

| 糖果 | 奶糖/果糖/软糖/果冻 | 0.08% | 2530 | 7.4% |

| 仙贝 | 小麦粉煎饼 | -0.44% | 694 | 2.0% |

| 西式点心 | 蛋糕/甜甜圈/其他西式点心 | -0.55% | 4084 | 11.9% |

| 口香糖 | 板式口香糖/泡泡糖/糖衣口香糖 | -6.05% | 710 | 2.1% |

数据来源:观研天下数据中心整理

中国社会人口多、面积广、渠道纵深,零食存在区域性和风味化特征,大单品稀缺,企业多随流量迭代,铺货卷渠道。而日本自古地域狭小,民族相对单一,西式化的糖巧、饼干几乎成为国民零食,叠加渠道简单,企业竞争重心基本围绕产品创新展开,持续的单品放量也带来更大成长空间。老龄化背景下,日本零食的健康化、功能化趋势明显。我国零食规模较大,近10年CAGR回落至中个位数稳健增长。但中国零食消费群体集中在年轻人,日本零食消费老少咸宜,企业面向中老年人做了食材、口感、味道的定向研发,包含但不限于巧克力/酸奶/饼干/冰淇淋等一切零食均可功能化。对中国零食而言,大规模功能化阶段尚未到来,建议企业绑定细分场景&人群寻突围。健康化是功能化的前置期,大规模功能化阶段尚未到来。故对企业而言,老龄化/健康化趋势确定的背景下,可以前瞻性的布局细分场景或特定人群突围,等功能化大潮到来时,再去做品类延展、人群扩圈。(zppeng)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。