一、天然气重卡行业概述

天然气重卡是一种以天然气为燃料的重型卡车,相比传统的柴油重卡,天然气重卡具有燃料成本低、环境友好等优势,逐渐受到市场的关注和认可。在节能减排和低碳经济的大背景下,天然气重卡作为一种清洁能源汽车,具有广阔的市场前景。

根据观研报告网发布的《中国天然气重卡行业现状深度分析与投资趋势预测报告(2024-2031年)》显示,天然气重卡的主要燃料是液化天然气(LNG)或压缩天然气(CNG)。根据燃料使用状况的不同,可分为单燃料天然气汽车(发动机只使用CNG或LNG作为燃料)和双燃料天然气汽车(使用柴油+天然气,或使用汽油+天然气为燃料的汽车)。双燃料天然气汽车既可以使用常规的柴油或汽油作为燃料,也可以使用CNG或LNG作为燃料,具有较高的灵活性和适应性。

资料来源:观研天下整理

随着环保要求的提高和天然气资源的开发利用,越来越多的企业开始进入天然气重卡领域。目前,我国已经成为全球最大的天然气消费国之一,且天然气需求量仍在不断增长。因此,未来天然气重卡市场有望继续扩大。此外,国家对于新能源汽车的政策支持也为天然气重卡市场提供了良好的发展环境。例如,国家对于购买新能源汽车的用户提供补贴和税收优惠等政策,对于新能源汽车的推广和应用起到了积极的推动作用。

二、多因素驱动,天然气重卡市场持续火爆

1、油气价差持续扩大,天然气重卡销量表现尤为突出

2023年以来,国内重卡市场逐步企稳,其中,天然气重卡销量表现尤为突出,不仅在1月实现“开门红”,2月、3月、4月、5月、6月、7月、8月同比增幅连续超过3位数,特别是今年8月天然气重卡销量达到1.89万辆,同比暴涨562%;9月销量达到2.46万辆,同比暴涨743%,销量及同比均创下今年前三季度各月新高。10月,进入第四个季度,销售量依旧强劲,创近年同期新高,同比暴涨1478%,比9月的743%的涨幅扩大了735个百分点。

资料来源:中国卡车网、观研天下整理

这主要是因为今年以来油气价差持续扩大,2023年1月柴油-天然气价差为1056元/吨,2023年9月价差扩大至3761元/吨,与1月相比涨幅接近三倍。对重卡用户来说,燃料成本占整个运营成本的40%,这就导致对成本比较敏感的重卡用户倾向于置换或者新购天然气重卡。以单台车运营成本综合计算,当油气每单位价格差在1.5元以上时,天然气重卡便有合理、可观的运营成本优势。如今油气每单位价格差已达到3元左右,天然气重卡运营的低成本优势凸显。随着天然气较低价格的持续,天然气重卡的渗透率有望进一步提升。

观研天下分析师观点:虽然天然气重卡在前期购买和运营上经济效益显著,但其维护成本远高于燃油重卡,同时,天然气重卡能量转换效率也不如柴油机,这些都是重卡企业需要面对和解决的重要课题。

2、技术提升、基础设施日趋完善,助力天然气重卡高速发展

此外,天然气重卡产品技术提升也是车辆热卖的一大原因。天然气重卡过去受发动机性能、故障率、续航里程、加气站数量等因素的影响,只在有限的地区内获得了部分市场份额,运营场景也仅局限在工业品、危化品、煤炭和砂石料运输等几个特定范畴内。近年来,重卡企业对天然气重卡产品加大研发投入,如中国重汽的资金投入始终保持在年均30%以上的增幅;潍柴动力也在今年三季度报告中提出大缸径发动机、液压业务、新能源发动机业务三大研发方向…在业内企业的共同努力下,当前天然气重卡的应用范围已经拓展到冷链、长途物流等场景,安全性、可靠性、智能化、舒适性、节能降耗等方面的优势也在不断提升,有效提高了用户的购买信心。

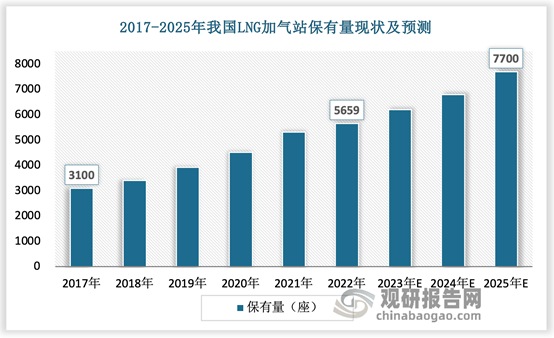

与此同时,天然气重卡加气难的问题已经基本解决,各地仍在不断完善加气设施,根据2023年全国LNG加气站手册数据,2022年底国内LNG加气站保有量达5659座,主要分布在城际高速公路、国省干道、快速干道等区域,2017年-2022年CAGR(复合年均增长率)达到13%,到2025年,我国LNG加气站市场保有量将超过7700座。同时,天然气重卡售后服务站的数量和质量也逐渐向柴油重卡看齐。随着燃气发动机的日趋成熟,以及加气站、服务站等配套设施密集度的提升,天然气重卡使用的便利度将与柴油车相差无几,这将进一步促进了天然气重卡的发展。

资料来源:观研天下整理

三、市场份额向天然气重卡倾斜,行业集中度提升明显

从年初开始,天然气重卡新车上市此起彼伏,涌现出了不少百辆、千辆大单。面对一些场景和工况对更大马力天然气重卡有需求的情况,不少企业纷纷推出大马力燃气重卡。在刚刚过去的10月,就有解放、重汽、陕汽、乘龙等车企陆续发布大马力新品,而在即将到来的武汉商用车展上,还将有大马力燃气重卡新车发布、大马力燃气重卡交付等活动。

随着天然气卡车的热销,整车厂、发动机厂都纷纷将公司资源向天然气重卡领域倾斜。总的来看,2021年至2023年9月底,天然气重卡发动机市场整体呈现头部效应加剧的形势,潍柴动力市占率分别达到52%/56%/65%。整车行业集中度较上年也有显著提升,CR5为91.93%,天然气重卡上升3.87%。相较重卡行业的CR5为85.3%,天然气重卡集中度还要更高。天然气重卡市占率前五的整车厂为分别为一汽、东风、陕重汽、重汽、福田,市占率为36.39%/16.33%/15.43%/15.28%/8.5%。重点整车厂中,一汽集团、重汽集团、陕汽集团的天然气重卡发动机主要由潍柴动力供应,东风汽车、福田汽车的自供比例较高。

资料来源:观研天下整理

四、出口增长高达70%,企业积极拓展海外新兴市场

随着天然气重卡行业步入景气上升通道,国内外的市场都在不断扩大。中汽协数据显示,今年1到9月份,重卡销量约为71万辆,同比增长35%,其中出口21万辆,同比增长70%,出口销量及占比达历史高峰。据预测,2023年重卡出口有望突破28万辆,预计同比增长超过60%。这一方面得益于国产整车品牌竞争力提升,以及供应链的稳定性,且海外业务服务网络的布局持续完善。另外“一带一路”合作伙伴项目,推动了中国整车品牌从投资到制造再到消费,形成了正向循环。

资料来源:观研天下整理

随着全球环保意识的提高和清洁能源的推广,越来越多的国家和地区开始重视天然气重卡的发展,在此背景下,行业内企业积极拓展海外市场业务将有助于实现更大突破。以一汽解放为例,目前公司已在11个国家建有14个海外KD工厂,产品出口至东南亚、非洲、拉美、东欧、中东等80个国家和地区,共建立90多家一级经销商,近300家分销商,并持续扩大J7等高端车型的出口份额,提升海外业务盈利能力。当下,海外市场已成为一汽解放重要的业绩增长极之一。

五、行业减污降碳协同仍存难点,氮氧化物监管有待加严

2018年《柴油货车污染治理攻坚战行动计划》发布实施以来,我国已经取得了阶段性成效,卡车污染物排放持续下降,同一标准的新车排放控制水平也在提升,以使用时间同为两年的柴油卡车为例,2018年以后注册登记的国五柴油卡车,与2018年以前的相比,环保年检中NOX的排放浓度下降比例能达到10%以上。但在货运行业迈向零排放的清洁化进程中,仍需加速转型。

2022年11月,针对传统燃料卡车的第二阶段攻坚战拉开序幕,氮氧化物排放控制是当前柴油和天然气卡车的“减污”难点和重点。具体来看天然气卡车,针对天然气卡车的氮氧化物监管尚未形成闭环,主要体现在以下两方面:一方面,现阶段主流的环保年检方法无法检测天然气卡车的NOX排放;另一方面,天然气卡车NOX排放监管技术能力欠缺。国六标准(GB 17691-2018)已经要求国六天然气重卡安装远程排放管理车载终端,但却并未强制要求安装NOX传感器27,因而无法有效监管实际道路NOX排放。

资料来源:观研天下整理

随着天然气重卡 NOX 排放问题的逐渐显现,我国已经开始重视并加强天然气车排放监管。目前,多地已将国五天然气重卡纳入禁行、淘汰范畴。未来我国应更加关注天然气重卡的氮氧化物排放,提高OBD监测、遥感、跟车等技术的准确性;同时,要求天然气重卡在OBD监管中加装氮氧化物传感器,并上传相关数据,以及加大天然气重卡后处理装置的专项检查等。

观研天下分析师观点:当前我们可以看到23年以及即将到来的24年,行业增长点主要在于天然气价格的持续走低,这会促进重卡的购买量增加。预计2025年之后增长点可能是换代潮。随着技术的发展和环保要求的提高,许多国家和地区的政府都在推动传统燃油车的更新换代,在这种情况下,将有更多的企业和个人选择购买更环保、更高效的天然气重卡来替代传统的柴油重卡。此外,全球对于环保和可持续发展的重视也将为天然气重卡市场提供进一步的发展机会。(LZC)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。