一、生活用纸设备行业概述

生活用纸设备行业是指生产和制造用于日常生活使用的纸制品的设备和机械的行业。生活用纸智能装备通过融合机械加工、电气控制、信息系统控制等专业领域内的多项技术,以满足下游生活用纸制造、加工、包装的各项工艺需求,实现生活用纸从原材料到可以进行终端销售的产成品的转变。

生活用纸设备种类繁多,可以分为纸品成型机械和纸品加工机械。其中纸品成型机械有:餐巾纸机、卫生纸机、面巾纸机、迷你纸巾机、擦手纸机、无纺布复卷机、方巾纸机、手帕纸机等,而纸品加工机械包括:复卷机、切纸机、分切机等。纸品成型机械在纸品加工机械的配套使用下才能生产出完美的生活用纸。

二、生活用纸需求持续增长,带动上游生产设备更新迭代速度加快

1、生活用纸需求增加,促进设备需求增加

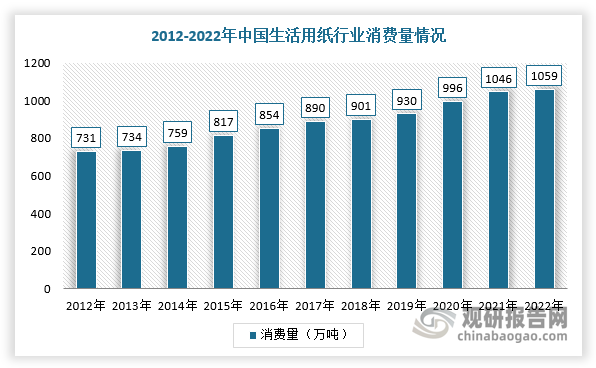

生活用纸是使用场合多、日耗费量巨大的日用消费品,行业市场空间广阔。随着我国经济发展水平和人民生活水平日益提高,全国各地区对生活用纸的消费量都将呈上升趋势,进而对生活用纸设备行业带来增量的市场需求。数据显示,2013-2022年,我国生活用纸消费量从734万吨增长至1059万吨,复合年均增长率为4.04%,我国已成为全球最大的生活用纸消费国。

资料来源:观研天下整理

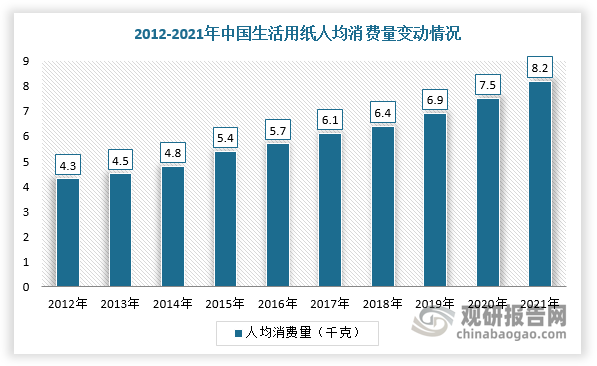

2021年我国生活用纸人均消耗量已达8.2kg,同比提升超9个百分点,行业持续向头部集中,CR5达到了32.6%。但对比美国29kg、西欧和日本16-17kg的人均生活用纸消费量水平,还有较大提升空间。随着我国经济发展水平和人民生活水平日益提高,加之新冠疫情推动人们卫生意识的提升,生活用纸需求有望保持增长态势,从而带动生活用纸智能装备的需求持续增长。

资料来源:观研天下整理

同时,随着消费升级持续进行,常规的清洁纸品已无法满足不同场所的卫生清洁需求,高端生活用纸品类及特定使用场景的生活用纸需求进一步增加,有望带动上游生产设备更新迭代速度加快,主要体现为折叠机的设计车速、最大折纸宽度以及大回旋切纸机的截断长度、最快速度和切纸通道和压花功能等参数不断变化。

观研天下分析师观点:随着高端用纸的市场需求逐年增加,相关设备的高端化趋势也越来越突出,作为产业升级的重要主体,中小微企业在创新和技术上的突破,将直接决定着我国产业转型的速度和水平,而眼下他们还面临着资金匮乏、人才缺失、研发水平不足等众多问题,国家应注重完善相关扶持政策,加强综合服务体系建设,助力生活用纸设备企业向高端化转型。

2、行业持续向好,企业持续购买设备加大产能扩张

随着生活用纸行业向好发展助推营收大幅提升,下游生活用纸生产企业持续加大产能扩张和旧产能更新改造力度,对生活用纸智能装备需求增加。2023年1-6月,行业新投产现代化产能约83万t/a,共29台纸机,包括国产纸机21台,进口纸机8台。其中,第一季度投产30.9万t/a,第二季度投产52.1万t/a,与2022年1-6月投产产能96.7万t/a相比,产能增幅有所回落,但仍为历史较高水平,行业竞争进一步加剧。

2023年上半年投产现代化产能地区排序

|

序号 |

项目省份 |

产能(万t/a) |

纸机数量(台) |

投产纸厂数(家) |

|

1 |

福建 |

24 |

4 |

2 |

|

2 |

山东 |

18.4 |

6 |

4 |

|

3 |

四川 |

13 |

6 |

2 |

|

4 |

河北 |

8.5 |

5 |

3 |

|

5 |

湖南 |

6.5 |

2 |

1 |

|

6 |

广西 |

4.8 |

2 |

2 |

|

7 |

广东 |

2 |

1 |

1 |

|

8 |

江西 |

2 |

1 |

1 |

|

9 |

云南 |

2 |

1 |

1 |

|

10 |

新疆 |

1.8 |

1 |

1 |

|

合计 |

83 |

29 |

18 |

|

资料来源:纸视界、观研天下数据中心整理

三、政策支持技术进步,部分高端生活用纸设备已成功实现进口替代

根据观研报告网发布的《中国生活用纸设备行业现状深度研究与发展趋势分析报告(2023-2030年)》显示,生活用纸设备是综合机械、电气、计算机控制等多领域技术的复合产品,具备一定技术壁垒。除复杂的机械加工、模块装配技术外,还需要具备强大的产品设计、软件开发、非标准零件精加工、装配工艺能力,壁垒较高。我国生活用纸设备行业进入规模化发展的时间较短,发展早期行业整体技术水平相对滞后,市场规模较小,高速、高性能的制浆造纸装备纯粹依赖进口,只有部分制浆设备和部分生产高定量纸板的低车速纸板机才由国内公司生产组装,其核心部件或者技术也基本属于模仿国外企业的,并无自己的专利。国产设备竞争力较弱,市场几乎全部被美国及欧洲的进口设备所占据,国外参与企业主要包括柯尔柏、PCMC等。

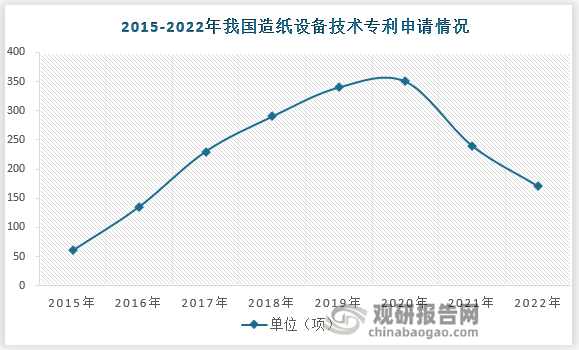

近年来,国家出台了多项推动生活用纸设备行业技术及设备创新发展的相关政策。“十五”期间,国家使用国债贷款引进国外先进造纸设备的制造技术,极大地推动了我国生活用纸设备的国产化进程。先后和国外几个闻名的生活用纸制造厂家签订了包括废纸处理、双盘磨浆机、浆料流送系统、水力流浆箱、可控中高辊、机内涂布机、软压光机、复卷机和切纸机等专项技术转让合同。当前许多国产生活用纸设备已经可以比肩国际先进水平,在制浆方面,纸浆清洁漂白等多项国产化技术装备取得突破性进展,达到甚至领先国际先进水平;在打浆抄纸方面,高速卫生纸机等装备实现了国产化;在废纸回收方面,我国造纸企业装备了废纸脱墨制浆生产线,接近国际领先水平;在节能降耗方面,节能型真空泵、风机等装备的应用,大幅降低了生产过程中的能耗等。截至2022年底,我国合计拥有2273项造纸设备相关专利,其中,2022年新增造纸设备专利164项。

资料来源:观研天下整理

观研天下分析师观点:当前我国造纸设备在经济和科技上仍旧落后于西方发达国家,要想实现到世界“造纸强国”的转变,关键是要掌握核心技术,必须依靠全行业协同创新,才能推动造纸装备的自主化、国产化,实现造纸行业及造纸装备产业的高质量发展。

四、成套化设备是行业未来趋势,欧克科技处于行业领先地位

相较于单台设备,成套化设备具备众多优势。一来,成套化的生活用纸设备能够实现生产流程的自动化和集成化,实现资源的共享和优化配置,降低生产成本。例如,自动化控制系统可以减少能源和原材料的浪费,提高资源利用率。二来,整套设备的集成化还能减少维护和管理成本,并实现生产过程的稳定控制和质量监控。通过自动化的生产流程和精确的参数控制,可以减少人为误差和产品变异,提高产品的一致性和品质稳定性。此外,成套化的设备可以灵活调整生产线的配置,以适应不同规格、种类和需求的生活用纸产品。生产线的模块化设计和可调整性能够满足市场的多样化需求,提高企业对市场变化的应变能力。

基于上述优势,行业内主要厂商及下游设备使用方均越来越注重产品的成套化,目前生活用纸设备行业主要参与者可以分为两类:一类是以单机生产为主的设备生产商,主要向客户提供生活用纸单台设备。一类是具备较强的整体集成能力和成套化设备生产能力的综合性设备生产商,具有一定规模优势和技术优势。目前,国内具备成套造纸设备能力的供应商包括欧克科技、郑州运达、晨钟机械、维亚机械、佛山宝索等企业。其中,欧克科技由于其造纸设备市场规模较大、技术水平先进、产品品类丰富具备成套造纸设备能力,处于行业领先地位。

生活用纸设备市场主要参与企业梳理

|

- |

公司 |

简介 |

|

国外 |

柯尔柏集团 |

柯尔柏集团是一家在全球拥有约10,000名员工的国际技术集团,总部位于德国汉堡。柯尔柏集团在数字、制药、供应链、纸巾和烟草等业务领域为客户提供产品、解决方案和服务。柯尔柏集团纸巾加工业务主要为卷纸加工及包装机械设备提供端到端解决方案。2017 年收购意大利MTC公司后,柯尔柏集团增加了纸巾折叠生产线业务。 |

|

美国PCMC |

美国PCMC是一家处于世界领先地位的生活用纸深加工机器、纸巾折叠机器、柔版印刷机器制造厂家,其总部于1919年在美国威斯康新州格林贝市成立,在美国、英国、意大利、比利时设有主要生产中心,其主营产品为卷简纸复卷自动生产线。 |

|

|

国内 |

佛山宝索 |

佛山宝索成立于2000年,是一家生产造纸设备和生活用纸加工设备的企业,该公司主要产品包括造纸设备、后加工设备、包装设备、电气智能系统。 |

|

南海德昌誉 |

南海德昌誉成立于2000年,经营范围包括制造、加工、销售纸巾机械、纸球机械、分切机械,主营生活用纸加工机械的设计、研发、生产以及销售。该公司产品以盒抽纸、卷纸、餐巾和厨房用纸等生活用纸加工机械为主,包括复卷机系列、盒装机系列、手帕纸系列、方巾机系列,分切机系列、卷管机系列、无纺布系列等七大系列机型。 |

|

|

欧克科技 |

主要从事生活用纸智能装备的研发、生产、销售与服务,为客户提供生活用纸制造、加工、包装的全自动智能装备及综合解决方案。凭借多年积累的技术优势和品牌优势,公司与生活用纸领域知名龙头企业金红叶、恒安集团、中顺洁柔、维达集团等建立了友好稳定的合作关系。 |

资料来源:观研天下数据中心整理

五、国家大力推进工业节水改造,生活用纸设备企业纷纷践行节水理念

造纸板块是我国传统轻工业之一。造纸行业用水量占工业总用水量的4%左右,具有成分复杂、难处理物质含量较高等特点。近年来,国家积极推动工业水效升级、产业绿色可持续发展。2023年5月,全国节水标准化技术委员会在北京召开了《节水型企业造纸行业》和《节水型企业发酵行业》两项国家标准审查会。这两项标准是我国节水标准体系的重要组成部分,对于指导和规范新形势下重点用水行业的节水工作,提高企业用水效率和管理水平,建设节水型企业具有十分重要的意义。

事实上早在2020年,为促进行业节水减污,《国家鼓励的工业节水工艺、技术和装备目录(2019年)》共遴选了造纸行业13项节水技术装备,如网毯高压洗涤节水技术、造纸梯级利用节水技术等已经为行业指明了方向。

在政策推动下,太阳纸业、晨鸣纸业、博汇纸业、华泰股份等众多生活用纸设备龙头企业均走上了绿色转型,低碳发展的道路。为了实现节约用水的目标,头部企业采取了包括诸如循环利用废水、采用高效节水设备、优化生产工艺等诸多方法。例如,太阳纸业高度重视节水工作,着力于生产车间内部、全厂区和所在区域三个层次构建水资源一体化利用模式。通过设备升级、工艺创新和精细管理多措并举紧抓节水工作。目前水的重复利用率达到92%以上,各项指标均达到世界先进水平。晨鸣纸业则对每个员工都牢固树立了“节水就是环保”、“用水如金”的观念。在技术改造上下功夫,对新上项目,引进设备时注重“消耗低、污染小、效益好”的标准,如轻涂纸、铜版纸、白卡纸和机械浆等单位耗水均达到国际先进水平;对老系统,不断改进生产工艺,推进节水技术改造,如在自制浆生产线新上了挪威产单螺旋挤浆机,取代传统的真空洗浆机提取黑液,吨浆耗水降低25%。加强生产用水的循环利用,实施了分质、分量、分工序、分工艺供水方案,在不同工序上分别使用循环水、软水、新水,对不同水质采取分系统逐级闭路循环,高一级水质的循环系统向低一级水质循环系统进行串级补水,充分发挥不同质级循环水的最大作用,减少了新水用量,目前抄纸白水回用率达到95%以上。

观研天下分析师观点:除了设备的相关节水化更新改造、员工教育培训、优化工艺流程等方面,企业还可以在监测和数据分析、合作与分享等方面不断改进和优化节水措施。(LZC)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。