1、产后康复行业定义、分类及特点

产后康复,也称为产后恢复、产后修复,或产褥期保健等。产后康复属于服务行业的细分,是在从事介于医疗和生活美容之间的健康管理产业,主要是指在先进的健康理念指导下,通过对孕期及孕后宝妈进行康复指导和训练等方式解决女性孕期、产后出现的腰背痛、下肢水肿、产后乳汁淤积、耻骨联合分离、盆底功能障碍、腹直肌分离、子宫脱垂、漏尿、便秘等等一系列问题。

根据观研报告网发布的《中国产后康复行业现状深度研究与投资前景分析报告(2023-2030年)》显示,从市场主要参与主体来看,目前我国产后康复市场参与者涉及众多层面,常见的如医疗机构、制药企业、保健品生产商、医疗器械制造商、月子中心、家政企业等。

我国产后康复行业服务主体及服务内容介绍

| 产康服务主体 | 产康服务内容 | 产康服务方式 | 产康关联服务内容 |

| 医院 | 产后检查、盆底肌修复、腹直机分离修复、子官复旧、产后排尿、催乳、乳腺疏通、骨盆矫正 | 手术+设备+手法 | 孕妇学校培训 |

| 妇幼保健院 | 产后检查、盆底肌修复、腹直肌分离修复、子官复旧、产后排尿、催乳、乳腺疏通、骨盆矫正 | 手术+设备+手法 | 孕妇学校培训 |

| 社区卫生服务中心 | 盆底肌修复、腹直肌分离修复 | 设备+手法 | 针灸、推拿 |

| 医师诊所 | 盆底肌修复、骨盆矫正 | 设备+手法 | 针灸、推拿、艾灸、瑶浴 |

| 月子/产后恢复中心 | 盆底肌修复、腹直肌分离修复、子宫复旧、骨盆矫正、淡化妊娠纹、乳房保健、产后瑜伽、伤口护理 | 设备+手法 | 月子餐、体质调理、皮肤管理 |

| 运动健身中心 | 产后康复瑜伽、产后瘦身瑜伽 | 设备+课程 | 减脂增肌、形体气质 |

| 推拿按摩中心 | 盆底肌修复、腹直肌分离修复、产后瘦脸 | 设备+手法 | 全身经络、皮肤管理 |

| 医美中心 | 私密整形 | 手术+手法 | 面部整形、身材打造、皮肤管理 |

| 美容中心 | 盆底肌修复、腹直肌分离修复、产后瘦身、淡化妊娠纹 | 设备+手法 | 胸部塑形、身材打造、皮肤管理 |

| 个人家用设备厂商 | 盆底肌评估、盆底肌修复、腹直肌分离修复、产后排尿、子宫复旧 | 设备 | 远程指导、康复训练营 |

| 移动便携设备厂商/康复师/催乳师等上门服务者 | 盆底肌评估、盆底肌修复、腹直肌分离修复、产后排尿、子宫复旧、催乳、乳腺疏通 | 设备+手法 | 推拿 |

资料来源:观研天下数据中心整理

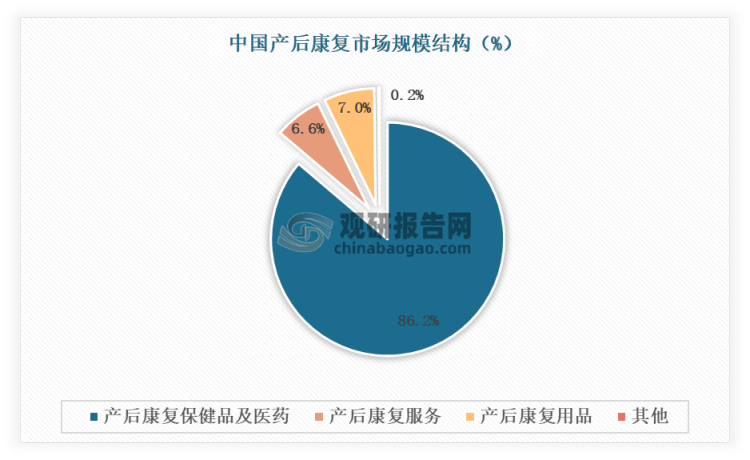

在类型上,产后康复可分为三大细分市场:产后康复设备、产后康复服务、产后康复保健品。目前来看产后康复保健用品市场份额超8成,为我国产后康复行业主要增长点,但未来随着消费者对于产后康复的需求逐渐多样化,相关服务以及用品市场将迎来大幅增长。

资料来源:观研天下整理

从行业特点来看,产后康复行业进入门槛低、利润高,品牌同质化竞争严重;从行业地位来看,产后康复是朝阳产业,行业的增长促进了盆底及产后康复医疗器械市场规模的快速增长,为我国健康产业的蓬勃发展做出了巨大贡献。

观研天下分析师观点:从细分领域来看,当前催乳市场是行业最大的细分市场,国家政策又呈利好的态势,与此同时,终端客户群体拥有很高的消费欲望与消费能力,整个行业呈现蓝海(市场大、竞争小)的态势,但市场上来看,相关专业机构非常欠缺,新进入者可以考虑提前布局。

2、我国产后康复行业起步较晚,十年发展方兴未艾

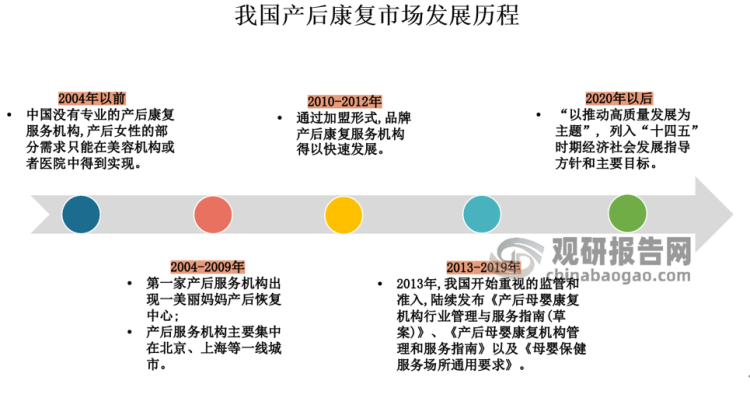

我国产后康复的发展始于21世纪00年代,起步较西方国家相比晚了70余年,是致力于女性健康与美丽的新时代行业。2004年左右,我国产后康复行业开始起步,罗兰私语、苗条妈妈、CoconutXX产后修复等品牌是产后康复市场优先个吃螃蟹的人。然而当时的产后康复机构多以直营店为主势单力薄,很少有广告媒体宣传,加上当时人们对产后恢复意识的淡薄,“产后康复”的概念很难引起人们的注意。在接下来的两年中,吃螃蟹的这批产后恢复中心没有等到消费者的觉醒纷纷倒下,现在基本在市场上销声匿迹了。

2006年第二批更完善的产后恢复中心如:骄阳兰多、美丽妈妈、妈妈贝儿等品牌相继出现,第二批的产后恢复品牌开始和国外产后恢复组织机构展开合作,以骄阳兰多为例,与美国兰多国际孕产护理研究学会接洽,创立适宜亚洲女性产后恢复的品牌。这一批的产后恢复中心得到市场更大认可和成长空间,沉淀下来的很多成为未来市场的主流品牌,但这阶段的产后恢复机构依然以直营为主要扩张方式。

2008年之后,各大主流媒体的广泛宣传导致产后康复需求激增,产后康复干预凸显了产后康复医学的意义与重要作用,大大提高了我国对快速发展产后康复医学事业的重视和扶持程度。这个期间行业发展鱼龙混杂,在经过9年的市场沉淀后,2017年行业开始了优胜劣汰的战局,骄阳兰多、美丽妈妈等一批较为好的产后恢复中心在全国全面铺开,产后恢复进入大品牌时代。随着互联网的发展,当前我国产后康复行业已经迎来了转型升级的关键时期。

资料来源:观研天下整理

3、国外产后康复体系更加完善,我国仍处于探索阶段

综合我国与国外产后康复体系来看,我国医疗级产后康复中心与国外的产后医疗体系的“严肃医疗属性”有较大区别。欧美国家的产后康复形式以物理治疗(运动康复)为主,由康复师指导产后女性进行凯格尔运动以恢复盆底肌功能。例如:美国产后康复体系规定不仅调整了产褥期时间,还规定了产后保健团队的人员组成,从产妇的生理、心理和社会适应进行详细的评估,主要内容包括情绪与情感、婴儿喂养与保健、避孕与生育和产后身体恢复等7个方面;英国产后康复内容遵循个性化、全面、持续的原则,一系列产后康复流程不仅仅限于提供医疗康复服务,更多的是专业知道教育、支具的使用、社会的支持鼓励、心理辅导等;新西兰的产后康复则是以家庭为中心的服务模式,包括婴儿科家属陪伴、儿科游戏治疗师、治疗操作的减痛处理及家人陪伴、育儿单元、家庭式的分娩中心、居家照护模式和临终关怀机构。

相较而言,国内产后康复的消费医疗属性较强,相关医疗级产后康复诊所在近两年才陆续出现,处于起步阶段,相关机构的准入制度、服务标准、市场监管尚不健全。2018年以前国内尚未针对生活类产后恢复中心颁布专门的法律法规,大部分涉及到对产后机构的法律规范主要分布在《月子中心服务团体标准》、《产后母婴康复机构行业管理与服务指南》、《家政服务·母婴生活护理服务质量规范》等法律当中。但从2018年开始,关于医疗级产后康复的发展计划和操作标准陆续出现,为行业发展指明方向的同时也对相关企业提出了要求。2018年国家卫生健康委在《母婴安全行动计划》中强调建设妇幼保健专科,促进产后保健发展;2021年《中共中央国务院关于优化生育政策促进人口长期均衡发展的决定》提出实施妇幼健康保障工程,加快推进各级妇幼保健机构标准化建设和规范化管理。

我国产后康复行业相关政策梳理

| 时间 | 政策 |

| 2021年 | 《中共中央国务院关于优化生育政策促进人口长期均衡发展的决定》提出实施妇幼健康保障工程,加快推进各级妇幼保健机构标准化建设和规范化管理。 |

| 2018年-2020年 | 《母婴安全行动计划(2018-2020年)》强调建设妇幼保健专科,促进产后保健发展。 |

| 2019.11.20 | 上海出台试行《月子中心服务团体标准》,以推进月子中心行业走向规范化、标准化。 |

| 2017.09.01 | 《母婴保健服务场所通用要求》将正式实施。 |

| 2016.06.26 | 《上海市妇女儿童发展“十三五”规划》印发。 |

| 2016.04.07 | 《产后母婴康复机构行业管理与服务指南》发布。 |

| 2016.02.01 | 中华人民共和国国家标准《家政服务·母婴生活护理服务质量规范》执行。 |

| 2013.09.28 | 《国务院关于促进健康服务业发展的若干意见》,满足广大人民群众的健康服务需求。 |

| 1995.06.01 | 《中华人民共和国母婴保健法》实施,保障母亲和婴儿健康,提高出生人口素质,根据宪法制定。 |

资料来源:观研天下数据中心整理

观研天下分析师观点:由于行业的特殊性,当前,如何规范行业行为、保证服务质量是行业面临的最大的难题,涉及到服务、产品的每个环节都需要相关法律来约束,要将责任落实到具体的法规、具体的部门。

4、需求人群总体量庞大且呈逐年上升趋势

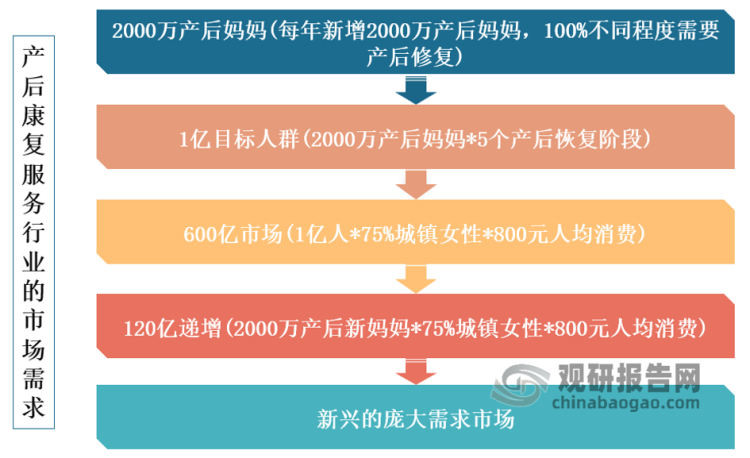

由于国家全面放开三胎政策及百姓稳定增长的可支配消费能力、健康素养和时尚个性消费刚需,产后康复正迎来重要发展机遇期,产后康复需求群体不断扩大。根据《柳叶刀》研究统计,我国为全球产后康复需求最大的国家,2022年分娩的妈妈群体将达到2000万,而且每年还在递增,而产后恢复的主要目标消费群涵盖了产后5年的孕产女性。

资料来源:观研天下整理

从当下产后康复用户画像来看,不同年龄段女性的产后康复指导需求存在较大差异。26-30岁的被调查女性“产后护理指导”的需求比例最高,为46.2%,31-35岁的被调查女性“饮食营养搭配指导”和“产后康复运动指导”比例最高,分别为49.6%和70.6%;36岁及以上的,需要“心理保健指导”“母乳喂养指导”和“计划生育指导”的比例最高,分别为19.2%、33.6%和10.5%。此外,不同地域、不同备孕情况、不同孩次和不同分娩方式的被调查女性对于所需的产后康复指导和项目都不相同,但是超过八成的被调查女性,都主动消费过至少一种产后康复服务项目。未来随着科学技术进步和生活水平提高,女性对于产后修复需求不断增多,整体产后康复需求正在从传统型向消费型逐渐转变,产后康复中的形体健康管理将受到更广泛的关注。

不同生育年龄的女性产后康复指导需求比较(单位:%)

| 本次生育年龄 | 产后护理指导 | 饮食营养搭配指导 | 产后康复运动指导 | 心理保健指导 | 母乳喂养指导 | 计划生育指导 |

| 25岁及以下 | 44.4 | 33.3 | 66.7 | 9.3 | 31.5 | 1.9 |

| 26-30岁 | 46.2 | 42.1 | 67.1 | 16.5 | 33.5 | 5.0 |

| 31-35岁 | 43.4 | 49.6 | 70.6 | 19.0 | 32.2 | 4.8 |

| 36岁及以上 | 36.4 | 47.9 | 58.7 | 19.2 | 33.6 | 10.5 |

资料来源:《产后康复管理服务数据研究报告》

5、在市场环境和资本助推下,供给方服务意识提升

由于产后康复服务主要体现技术劳务价值,是妇幼保健工作的重要内容之一,是继婚前保健、孕前保健、孕产期保健之后,生育健康保健服务的延续和完善,且从盈利模式来看,技术、服务、产品均可为行业盈利增长点,未来在三个领域的纵深发展有利于行业盈利能力的提升,因此受到公立医院和民营资本的重视。对于主流公立医院而言,受限于产后康复在我国的消费医疗属性,此前产后康复在公立医院较难得到重视,多学科交叉的特性在公立医院内部更是难以统筹协调,因此过去产后康复在公立医疗体系内发展的非常缓慢。

自从2018年非公医疗快速发展,医生多点执业政策的深入推进,医疗级产后康复迎来了发展契机,越来越多的三甲医院、公立医院主动加强自身产后康复学科建设,积极开展产后修复业务,增加服务供给;对于民营资本而言,非医疗级产后康复中心等机构细分市场准入门槛较低,具有良好的规模化、连锁化基础,初始投入成本较低、爬坡期较短,整体盈利模式较好。两者的快速发展,同时也有利于我国产后康复医疗体系的完善,也给产业链上游产后康复器械领域企业的带来发展机遇。

产后康复服务主体优劣势

| 产后康复服务主体 | 优势 | 劣势 |

| 公立医院例:各地级市综合/妇幼医院 | 信誉、专业性较强 | 便捷性较差,环境较差,服务较差 |

| 民营医院(妇产)例:和睦家、美中直和 | 环境、服务质量较好,专业性较强 | 网点密度低,多在一二线城市,下沉困难,并不以产后康复为主 |

| 产后康复连锁医疗机构例:美其家产后康复 | 专注产后康复,专业性强,服务质量高,可快速扩张复制 | 模式处于起步阶段,市场及消费习惯仍需培养 |

| 非医疗产后康复连锁加盟 | 门店密集度高,服务较好 | 质量不可控,非医疗机构,缺少专业性,以美容美体为主 |

| 月子中心(会所)例:爱帝宫 | 客户教育已经成型,获客较稳定 | 收费昂贵,非医疗机构,专业性较差,难以形成好口碑 |

| 小散乱产后康复“作坊” | 无(不在意口碑) | 专业性差、无效、竞争力差 |

资料来源:观研天下数据中心整理

观研天下分析师观点:产后康复是一个非常适合进行私域运营的行业,对于公立医院而言,其本身就拥有庞大的潜在客户群体,而对于民营资本来说,私域运营是企业快速突破的关键方式,因此,如何把二者更好地结合,是行业需要不断思考的问题。

6、认知不足、人才匮乏、法律法规不完善,三大痛点限制行业发展

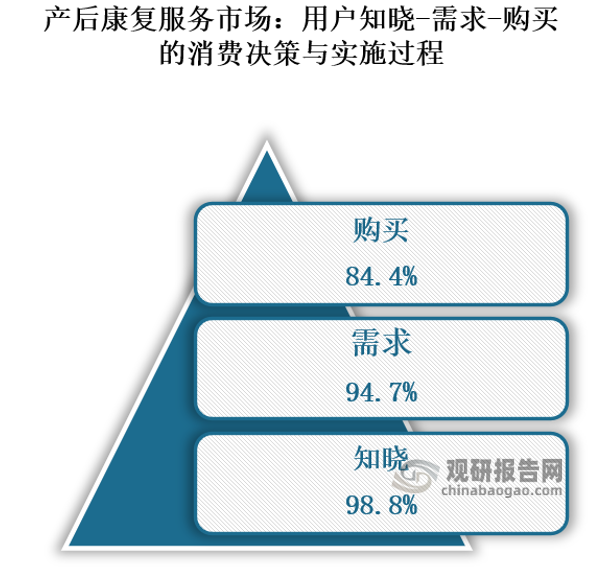

当下我国民众的产后康复意识尚在初期阶段,只有少部分民众具有参与产后康复的主动性。数据显示,从知晓—需要—购买的消费决策与实施过程看,产康项目知晓度(98.8%)与需求度(94.7%)之间差别不大,而需求度与购买率(84.4%)之间存在距离。目前,我国康复医师占基本人群的比例约0.4:10万,而发达国家该数据则达到5:10万,两者相差12.5倍。按照相关部门的要求,我国二、三级医院共需要康复医师5.8万人,治疗师11.6万人,社区综合康复人员需要90.2万人,是现有康复人才的10倍以上,存在巨大的人才缺口。此外,行业法律法规尚未完善,以月子中心为代表的产后修复行业在中国属于新型行业,未设立国家层面的主管部门,且由于行业涉及面较广,导致各地在监管过程中存在两种极端现象:一种是多部门(如商务部、人力资源及社保、卫生健康、民政、妇联等)均参与管理;另一种是无任何部门明确系统的管理,导致部分月子中心服务秩序混乱,执法部门无法可依。因此,提升民众认知、培养专业人才、完善相关法律法规,是促进产后康复行业发展的重要举措。

资料来源:《产后康复管理服务数据研究报告》

观研天下分析师观点:从国家到地方,从放开三台政策到取消结婚限制,当前国家已经将生育登记的重心转移到生育意愿和生育结果。这一系列的政策都 是为了创造良好的生育环境,这也意味着未来相关的产后康复需求必将增加,当前不管是从客户需求、行业竞争力还是回报比等各个方面来说,产后修复行业的前景都非常广阔。(LZC)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。