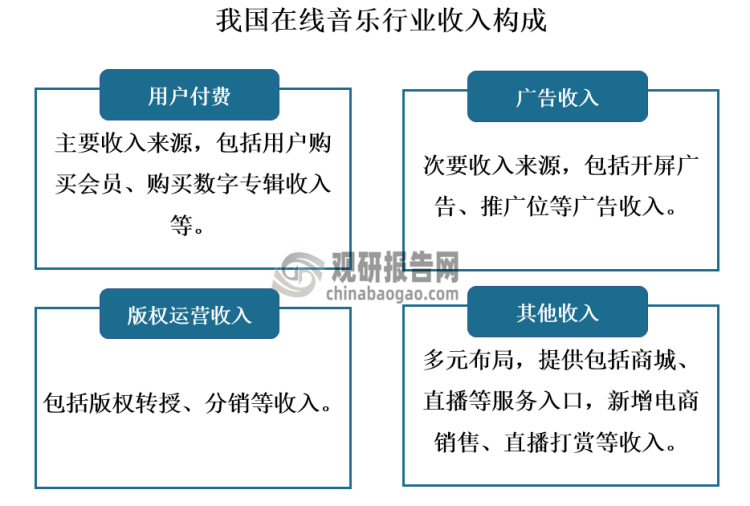

1、在线音乐概念及我国在线音乐行业收入构成

在线音乐即主要是指通过网络渠道进行创作、分发和收听的音乐,按音乐风格和使用场景其可以分为古典音乐、摇滚音乐、运动音乐、影视音乐等。通常在线音乐行业为在线音乐提供分发渠道、听众洞察、资源对接等服务。行业收入构成来看,用户付费是行业主要收入来源,广告收入则是次要收入来源,除此之外,其收入还包括版权运营、电商销售、直播打赏等收入,具体如下图所示:

资料来源:公开资料整理

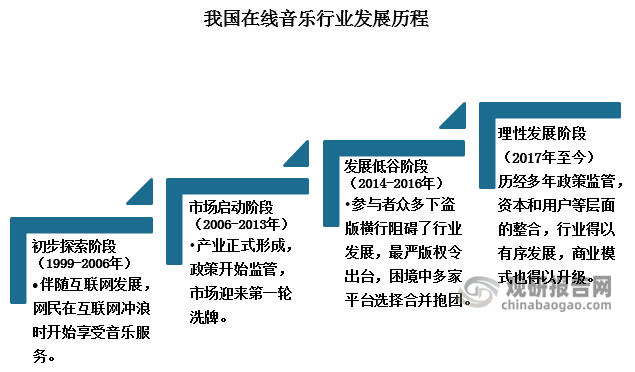

2、版权大战已结束,预计行业将进入应用成熟期

根据观研报告网发布的《中国在线音乐行业现状深度分析与未来前景预测报告(2023-2030年)》显示,我国在线音乐发展较早,从1999年便开始探索,此后伴随互联网发展,网民在互联网冲浪时开始享受音乐服务,九天、百度MP3、酷狗、QQ音乐、酷我音乐等平台软件陆续上线;到2006年12月,我国文化部正式出台《网络音乐发展和管理的若干意见》,首次明确“网络音乐”内涵,国内在线音乐产业逐渐形成,行业也由此进入市场启动阶段,随后政策开始监管,主要靠网络广告的模式盈利困难,加之版权金压力影响,行业迎来了第一轮洗牌,如2010年好听音乐关闭。

然而,在2014年到2016年行业进入了发展低谷期,前期行业相关监管政策收效甚微,参与者众多下盗版丛生,阻碍了行业健康发展,因此在2015年国家版权局出台最严版权令,随即行业陷入版权大战,困境中多家平台选择合并抱团,如2015年阿里整合虾米音乐与天天动听,成立阿里音乐、百度音乐与太合音乐合井、2016年QQ与中国音乐集团合并成立腾讯音乐娱乐集团;到2017年,国家版权局先后约谈各头部在线音乐服务商促使平台之间开始版权互授,叠加多年政策监管,资本和用户等层面的整合,行业版权大战逐渐结束,市场进入理性发展阶段,各企业的商业模式也得以升级;2021年,在监管指引下,我国音乐版权进入了开放时代,在线音乐行业版权开始去中心化,因此未来几年预计我国在线音乐行将逐步进入应用成熟阶段。

资料来源:公开资料整理

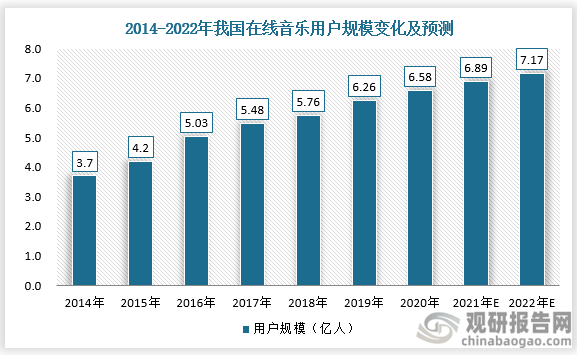

3、用户规模稳步扩大且行业付费率得到较快提升

早期伴随着互联网的发展,国内网民的增长,在线音乐行业用户规模也随着快速扩大,从2014年到2017年短短四年时间其用户规模变由3.7亿人左右增长至约5.48亿人;此后随着国内互联网的深度普及,网民增长速度变慢,加上在线音乐行业进入理性发展期,行业用户规模扩大速度较之前而言明显放缓,从2017年到2020年四年间也只是从5.48亿人左右增长至约6.58亿人;近两年国内在线音乐行业播客、直播等业务愈发丰富,这也吸引了一批新用户进入市场,因此预计截至2022年行业用户规模将突破7亿人。

资料来源:国家互联网网络信息中心、观研天下整理

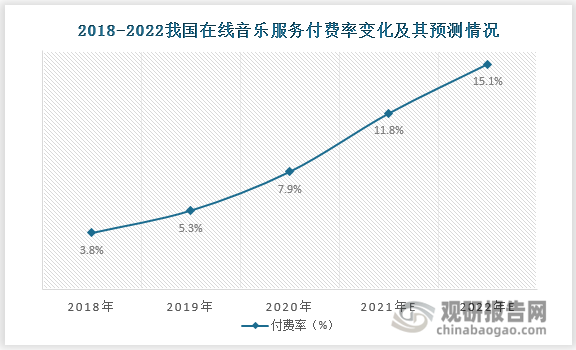

当前虽然行业用户规模较为庞大,但是行业用户付费率较低。在2018年国内在线音乐服务付费率只有3.8%,尽管如此,但近些年在行业用户付费意愿提升推动下,用户付费率得到快速增长,在2020年用户付费率增长至了7.9%。近两年,国内在线音乐付费音乐内容占比扩大,基于此预计在2022年我国在线音乐行业用户付费率将突破10%增长至约15.1%左右。

资料来源:国家互联网网络信息中心、观研天下整理

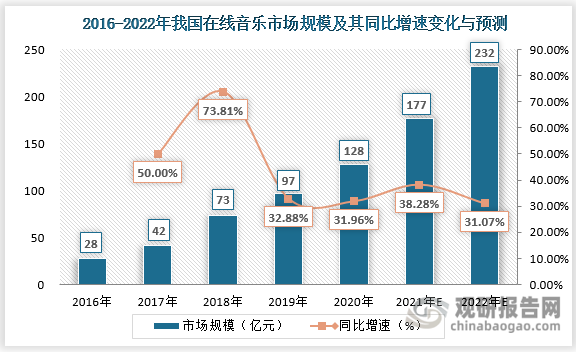

4、市场规模快速扩大且音频直播推动下将继续扩大

用户付费收入为行业主要总收入来源,因此近些年来行业用户付费率的提升使得行业市场总收入增长。而且在行业用户付费率逐年提升期间,随着行业用户规模的扩大,会员订阅、数字音乐专辑销售和广告等其他收入也随之增加,行业市场规模得到扩大。根据数据显示,2016年,我国在线音乐市场规模约为28亿元,到2020年其规模便达到128亿元,年均复合增长率的增长率高达46.2%(CAGR)。而且,近两年音频直播迅速崛起,推动了国内在线音乐市场的增长,因此预计2022年行业市场规模将达到232亿元。

资料来源:云音乐招股书、观研天下整理

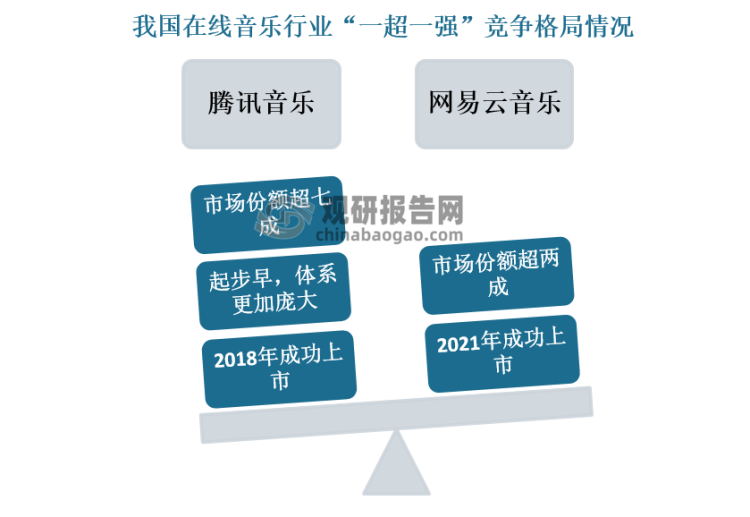

5、市场呈现“一超一强”竞争格局且短期内难以改变

竞争来看,当前市场呈现的是“一超一强”竞争格局,一超主要是指腾讯音乐,约占行业七成以上的市场份额;一强则是指网易云音乐,占据超两成的市场份额。腾讯音乐发展更早,体系更加庞大,坐拥多酷狗、酷我和QQ音乐三大在线音乐播放平台,拥有庞大的版权实力、用户数量和产业规模,且其在2018年成功上市,因此其占据市场份额较大,成为市场“一超”;而网易云音乐则以原创音乐社区、较高的用户粘性出名,占据了市场超两成份额,成为市场“一强”。

资料来源:观研天下整理

总的来说,当前我国在线音乐行业腾讯音乐实力要远超于网易云音乐,短期来看,腾讯音乐当前龙头位置稳固,市场“一超一强”竞争格局难以改变。尽管如此,但网易云音乐仍然具备一些独特优势和竞争力,另外,根据数据显示,2021年网易云音乐在线服务收入同比2020年增长25.4%;腾讯音乐在线服务收入同比2020年增长22.7%,网易云2021年增速略高于腾讯音乐,且在2021年网易云市场份额有小幅度增长,由此可见网易云音乐有较大进步空间和潜力。

6、行业竞争核心发生转变,企业将迎来更多发展机会

行业发展外部环境方面,从2021年7月至今,我国音乐版权进入了开放时代。在监管指引下,2021年8月31日腾讯音乐娱乐集团发声明称大部分独家协议已解约,9月3日网易云音乐取消“独家”标识。行业内部市场用户偏好来看,当前大众听歌风格类型多样,除流行、说唱、民谣等主流品类外,电子、舞曲等小众音乐热度也在上升,而且业内有声阅读、综合阅读、移动K歌、垂直视频、社交网络需求也有所增长。在行业版权去中心化,以及大众听歌风格多样,市场业态愈发多元背景下,一些小而美的平台迎来了发展机会,因此细分产品及创新音乐产品相继推出且取得一定成就,例如2021年4月,字节成立音乐事业部,包括负责国内音乐业务的抖音音乐;腾讯音乐旗下波点音乐保留核心听歌功能,为用户营造沉浸式听歌氛围从而快速出圈,其在2021年用户增速和粘性也均远高于行业平均水平。

行业版权非独家时代到来,业态形式多元化发展,细分创新音乐平台出圈,由此可见当前我国在线音乐行业竞争重点已开始从版权之争升级到了用户体验与内容输出等方面,例如QQ音乐首推智能曲谱功能,网易云音乐则与世界知名数字乐谱订阅库nkoda达成合作收录百余万正版优质乐谱,酷我音乐新版本上线看小说功能,开启沉浸式阅读等。而行业竞争核心的转变也是市场日益成熟的表现,这一变化也将促使行业整体创新能力的提升,同时这也将成为各企业的发展机遇,各企业也将迎来了更多的发展机会。

我国在线音乐行业部分企业动态情况

| 时间 | 事件 |

| 2020年12月 | 波点音乐上线,其以简单听歌和情绪共鸣特点吸引用户沉浸式玩乐。 |

| 2021年4月 | 腾讯音乐(TME)宣布旗下酷我畅听与懒人听书合并升级为全新品牌“懒人畅听”。 |

| 2021年6月 | QQ音乐牵手微信翻译上线了数万首外语歌曲的中文AI词。 |

| 2021年9月 | QQ音乐上线“你好,大学声”校园音乐厂牌,助力年轻音乐人成长。 |

| 2021年10月 | 网易云音乐成立“音乐人训练班”,培养优质歌手。 |

| 2021年11月 | QQ音乐首推智能曲谱功能,为音乐爱好者带来便利。 |

| 2021年11月 | 网易云音乐与世界知名数字乐谱订阅库nkoda达成合作收录百余万正版优质乐谱。 |

| 2021年12月 | 酷我音乐新版本上线看小说功能,开启沉浸式阅读。 |

| 2021年12月 | 网易云音乐上线一站式Beat交易平台BeatSoul。 |

资料来源:观研天下整理(LQM)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。