一、香皂分类和特征

根据观研报告网发布的《2022年中国香皂市场分析报告-行业竞争策略与发展动向研究》显示,香皂产生于公元前三千年前,通过碱性植物灰皂化油脂制成,到公元2世纪,罗马贵族开始将香皂作为洗浴的奢侈品生产使用。1787年,英国科学家尼赫霍尔森和切维拉特成功完成了混合脂肪和氢氧化钠的实验,这促进了香皂的生产,不久1791年法国化学家卢布兰用电解食盐方法廉价制取氢氧化钠成功,自此之后香皂逐渐得到了普及,走入寻常百姓家。

随着经济和工业的发展,液体、半液体以及不同表活剂成分的清洁剂逐步走进人们的视野,凭借更“方便、卫生、温和”的特点抢占香皂的市场份额,人们日常生活中使用香皂的场景和频率逐步收缩。

但作为历史最为悠久的个人清洁用品,香皂从未从我们生活中消失,反而在近年来逐步颠覆自我用新的形象的出现在我们面前。除开衣物洗涤的肥皂,作为个人清洁使用的香皂更是呈现愈加丰富的市场格局。

主要香皂分类

| 种类 | 主要特征 |

| 工业皂 | 区别于手工皂,运用现代技术和设备批量加工而成的香皂,制造成本较低,产品品质稳定。 |

| 手工皂 | 手工皂是使用天然油脂与碱液,用人工制作而成的香皂,注重原料成分及新颖外观。还可依据喜好与目的,加入各种不同的添加物,例如牛乳、精油、香精、花草、中药药材等。 |

| 皂基皂 | 工业皂大多直接使用提取于合成甘油的皂基为原料,成本低廉,清洁力强但同时对皮肤刺激较大。 |

| 冷制皂 | 区别于皂化过程中高温加热油脂或皂基生产的热制皂。冷制皂只用物理搅拌加速油脂皂化、熟成,一般保留了原料成分更多的有效护肤成分,需要更高的成本制皂,生产过程中容易氢氧化钠皂化不完全。 |

| 研磨皂 | 手工研磨皂是在纯手工皂的基础上,为了取得更均衡温和的皂化效果和加入更多有效护肤成分,经研磨再加工而成。按制作方法可分为冷制研磨皂和热研磨皂,冷制研磨皂相对制作成本更高,有机成分保留更多。 |

| 香氛皂 | 将香味作为主要使用体验的香皂,一般为中高端产品。 |

| 精油皂 | 额外添加植物精油的香皂,拥有特殊的香味或功效。 |

| 功能皂 | 主打特殊功效的香皂,比如祛痘、消毒杀菌等。 |

| 液体皂 | 沐浴露近似的半粘稠液体洗护用品,只是基本清洁成分不同,拥有沐浴露的方便以及皂类清洁用品的清洁力强、易冲洗等特点,并且由于形态特性更容易添加和保留护肤有效成分,在目前,已有不少香皂品牌用液体皂来扩充产品线。 |

| 氨基酸皂 | 近年来兴起的一种新型香皂,其最大的特点是利用氨基酸表面活性剂代替脂肪酸盐作为主要表面活性剂。具有温和、对皮肤亲和性好、生物降解性良好、干后皮肤柔软不紧绷等诸多特点。 |

| 中性皂 | 一般香皂成碱性,而中性皂以合成表面活性剂为主体的复合皂,不含游离碱,可以呈中性也可以调节pH值低于7的弱酸性,以解决肥皂碱性不适应问题。在各种水硬度情况下发泡和清洁均良好,而且不会形成凝乳状物或沉淀。 |

资料来源:观研天下整理

香皂的主要功能在于清洁,而影响香皂产品使用特性的主要有表活剂成分、油脂成分和其他添加成分。

早年香皂的表活成分往往通过油脂碱化而成,但得到的脂肪酸盐表活剂往往会存在对皮肤有不同程度的刺激,且在硬水中使用时会与钙离子反应产生不溶性钙皂。随着不同表活成分的研发成功,以及制皂技术的发展,香皂表活剂的选择也越来越多。

而油脂皂化后的甘油,是香皂中最有效的护肤成分,随着人们对护肤需求越来越高,提取于合成甘油的皂基皂越来越不被认可。不同种类的天然油脂也成为中高端香皂的选择,由于椰子油、棕榈油的成本较低,制皂清洁力更强,是常见的制皂天然油脂,马油、橄榄油、霍霍巴油等油脂也是热门的制皂油脂。为了均衡成本和使用效果,生产者往往会选择用不同油脂的复配来制造肥皂。

而厂家对香皂的其他添加成分的选择也开发得越来越丰富,试图通过更具吸引力的有效成分来吸引消费者。

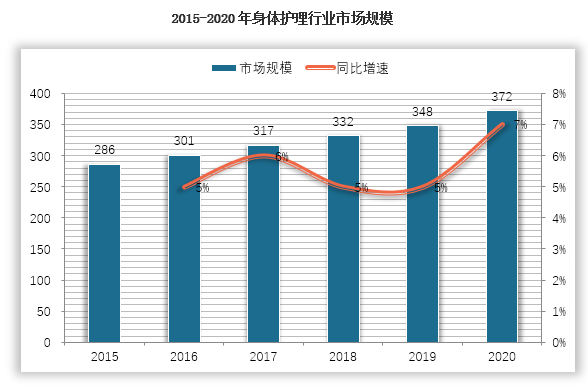

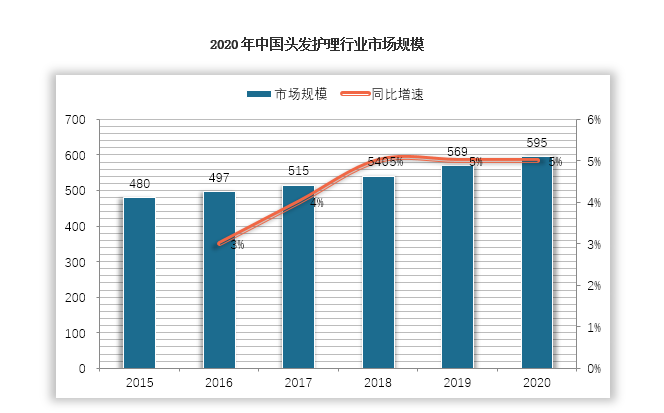

二、香皂所处行业市场规模

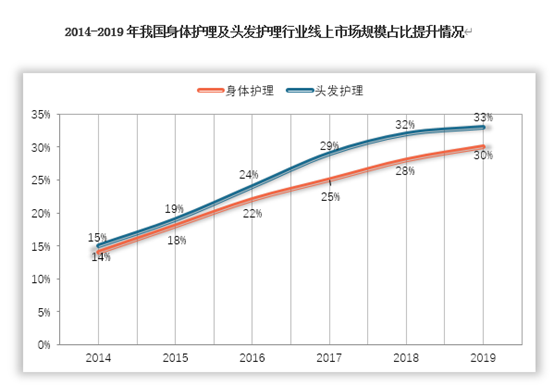

洁面乳、沐浴露等,都属于常用的个人清洁用品,是香皂的可替代品,通过综观大行业可观察香皂所处市场现状规模。满足基础清洁需求的香皂属于个人清洁用品类市场,但同时,越来越注重品质的消费者在选择选择香皂时也会考虑护肤需求,将其划分为身体护理用品,且部分香皂也可适用于面部及头部,因此我们主要观察身体护理及头发护理行业规模:

数据来源:观研天下整理

数据来源:观研天下整理

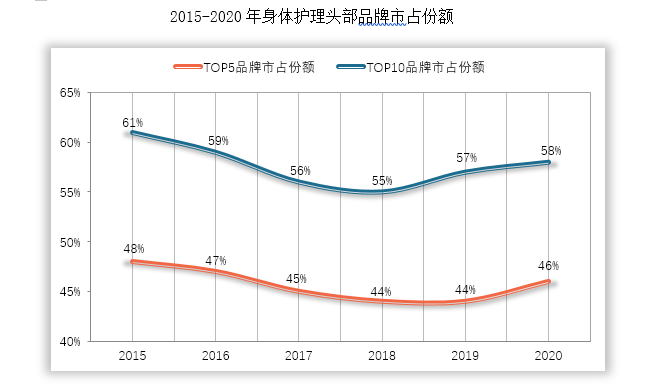

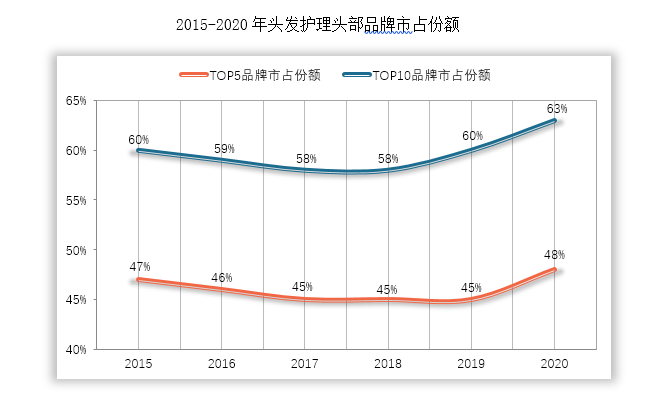

三、香皂行业主要竞争格局

1、行业集中度

香皂作为同质化严重的生活必需品,多年来头部品牌的品牌效益短时间内难以动摇,即便放眼竞争极度激烈的个护领域,头部效应也同样明显。

2015到2018年处于高速发展期、竞争激烈,头部品牌的市占略有下滑,经过新一轮的厮杀洗牌,头部市占又重新回涨,身体和头发护理行业均呈微笑型曲线,并预计未来几年头部效应也将逐渐扩大。

数据来源:观研天下整理

数据来源:观研天下整理

2、品牌竞争分类

曾经香皂作为人们高频使用的生活必需品,线下市场的抢占布局决定了品牌的生死线。由于早年极为成功的营销以及强大的渠道供应能力,这些传统品牌曾一度霸占市场。在用性价比征服消费者后,很长一段时间这些品牌在绝大多数消费者的眼中代表了香皂的整体形象,也就是实用和廉价。

香皂部分品牌定位分类

|

品牌分类 |

集团/国家 |

品牌 |

|

传统外资品牌 |

联合利华 |

力士 |

|

多芬 |

||

|

夏士莲 |

||

|

宝洁 |

舒肤佳 |

|

|

玉兰油 |

||

|

传统国产品牌 |

上海家化 |

硫磺皂 |

|

上海家化 |

六神 |

|

|

上海华银 |

蜂花 |

|

|

隆力奇生物科技 |

隆力奇 |

|

|

九鑫集团 |

满婷 |

|

|

中高端制皂品牌 |

英国 |

LUSH |

|

意大利 |

Nesti Dante |

|

|

澳洲 |

MOR |

|

|

国产 |

朵拉朵尚 |

|

|

国产 |

半亩花田 |

资料来源:观研天下整理

1)传统大众品牌

在目前市占率较高的传统香皂品牌中,老牌国产上海家化和蜂花凭借悠久的历史和过硬的品质拥有极高国民度,联合利华和宝洁两大集团下的品牌,由于早年成功的营销和亲民的价位,这些年的市占虽然有了一定的下滑,但一直稳占线下渠道。

除清洁功能外,特定的功效也是影响消费者选择的主要要素。其中宝洁的舒肤佳是宣传杀菌功效,而硫磺皂、满婷也是以祛痘杀菌功效为主。

2)中高端品牌

创立国民度较高,单价高达数十元甚至上百元的高端香皂品牌,国产品牌一直不乏挑战者,但都缺乏对产品品质的追求,或者缺乏撼动消费者认知的成功营销。在高端香皂市场面前,一些品牌历史较长或者品牌定位良好的国外品牌拥有得天独厚的优势。

比如由洗发皂和沐浴皂起家,宣称绿色原料、纯手工制作,并以丰富的香味和极具趣味的外型而广受欢迎的英国洗护品牌Lush,在全世界70多个国家和地区开设过370余家实体店,国内官方渠道售价每50g达到百元级别。

Nesti Dante是一个专注香氛皂的意大利香皂品牌,拥有十几个系列,近百种不同香味的香皂,在国内官方渠道售价250g约70-80元。

反观国内品牌,朵拉朵尚、林清轩是国内较早以手工护肤皂为主要卖点的香皂品牌,官方渠道售价每100g约40-60元,但其产品缺乏竞争力,未成体量。

目前亲民护肤品牌半亩花田旗下的苦参皂,以独特的外表及线上直播的发力成为线上平台销量排名最好的香皂之一,其价格每100g月30-40元。

在海外市场,纯手工冷制皂一直不乏消费者青睐,国内也有不少入局者,但据观研天下所见,大多为小规模线上品牌,目前未成较大体量的知名品牌,更多的是借手工皂纯天然之名销售的无法保证使用效果的三无产品。

3、品牌产品定位

在目前品牌香皂中,主要有三种模式的产品矩阵:专业洗护品牌,护肤品牌,香氛品牌。不同的产品线定位也基本显示了品牌对香皂产品的定位:

1)香皂+其他洗护产品

传统香皂品牌注重的是生产线利润和对用户清洁基本功能的满足,在品牌线的扩张方面,会以清洁用品如沐浴露、等洗护生活用品来扩大规模。因此在受众最广的大众香皂品牌中,大多为专业洗护品牌,主要突出洗护功效,如舒肤佳、蜂花、多芬等。

2)香皂+护肤

护肤品在消费者心目中的消费预算较高,因此护肤品牌推出的香皂更容易定位中高端市场。如欧舒丹、MOR、伊索,均为主打身体护理及护肤品,其推出的香皂均售价不菲。

3)香皂+香氛

结合香皂市场现状来看,中高端香皂市场仍以香氛为主要卖点,专业香氛品牌蒂普提克和野兽派推出的香氛皂,其单枚香皂售价均超过两百元。专业制皂的Lush在建立了护肤产品线之后,又推出了香水香氛线,专业香氛皂品牌Nesti Dante也推出了同品牌香薰蜡烛。

我国香水市场的规模也在不断的扩大,2020年我国香水市场达到125.7亿元,同比增长26.7%,可见国内消费者对嗅觉消费的追捧趋势。

数据来源:观研资料整理

由此可见,预计未来高端香皂品牌、护肤品品牌、专业香氛品牌之间,会彼此兼容来扩充产品矩阵。

四、香皂行业渠道及营销分析

1、线下渠道

传统香皂品牌往往通过压缩成本、大规模生产、全面铺货的模式布局线下渠道,凭借其极高的国民认可度和生活必需品的群众消费基础,连接线上渠道只是顺势而为,并不会受到来自渠道的较大冲击。真正对其产生冲击的,是原本香皂物美价廉薄利多销的模式,随着消费水平的提高、消费品质的升级,无法应对来自液体和半液体洗护产品的冲击。

随着香皂的必要性慢慢被取代,我们可见早年的香皂产品大规模的线下营销也越来越少。此时把握市场时机积极转型是品牌的一条应对出路,但老牌国产品牌选择的是与之完全相反的另一条。

最近,以不营销为准则的蜂花在互联网时代得到了反向的营销效果,是品牌多年来坚持让利消费者、保障品质、坚守社会责任的成果。无论何时,深耕产品、用心沉淀,才是品牌能够真正走得长远不可或缺的品质。

2、线上渠道

受益于各大电商平台的兴起,2020年线上渠道整体收入逆势增长30%,同期线下渠道整体均为零增长或负增长,线上市场整体渗透率进一步提升至38%。

线上渠道也对香皂销量的增长起到了积极作用,由于疫情期间线下渠道低迷,个人护理领域线上渗透率显著加快。2020年,身体、头发护理的线上市场占比均超过30%。疫情后用户消费习惯进一步转变,预计线上渗透率将持续提升。

数据来源:观研天下整理

且2020年数据显示,年轻人、银发族和下沉市场对行业增长起到了重要的推动作用,这三大高意向人群网购日化商品的占比高达六成以上,是不可忽视的潜力人群。年轻人的网购惯性和开放式消费理念、银发族的线上尝试性购买和品质生活意愿、下沉市场的消费升级,这些社会性驱动因素已经优先体现到日化相关品类,也必将体现在香皂品类上。

3、新兴线上渠道

近几年线上电商平台、流量平台都更加多元化,每一个细分渠道红利都能为传统品牌转型,或新品牌崛起带来机会,2021年以抖音、快手为代表的兴趣电商崛起,成为新兴红利渠道。抖音直播成交额持续提升,2021年1-6月抖音护肤+彩妆品类成交额达到145亿元,约达到天猫交易总额规模的24.5%。

据抖音直播电商官方观看数据显示,2020年香皂在身体护理产品中的总观看量排名第四,而2021香皂产品的播放量仅次于沐浴露,排名第二,消费者对香皂产品的喜好有所加强。而身体护理相关关键词中排名最高的关键词分别为:除螨、香香的、香水、祛痘。

电商渠道不仅能提振毛利,而且能够更加清晰的洞察消费者的需求,比如平台数据显示消费者对于“抑菌除螨”的需求颇高,于是上海家化旗下的固体硫磺皂成为了销量破亿的明星产品,买家在线上呼吁“液体款”,于是上海家化顺势推出的液体硫磺皂也成为热销款。

五、香皂行业发展趋势分析

1、高端化:追求原料品质和香味

从不同品牌定位看,2020年美妆个护行业高端和大众市场增速分别为18%和2%,疫情之下高端线增速依然强劲。传统国民品牌们在低端市场的地位难以撼动,但在洗护、护肤市场高端化趋势的延续使得市场拥有大量空白。

厂商、品牌在满足基本清洁功能的同时,可以通过优质天然原料、调制香味、研发功能及功效打动消费者。且新兴香皂品牌由于高端定位,瞄准的是对生活品质有更高追求的客户群体,品牌可以在香水香氛、护肤品方面展开一体化的高端定位营销。同样,已经成熟的香水香氛、护肤品品牌也可以用香皂这样高频使用的产品来扩充产品线,提升购买率。

2、细分化:提升使用体验,赢回消费者

早年香皂由于其原料生产的局限,难以提升使用体验,洗发水、洁面乳、沐浴露、洗衣粉们分别抢占了其市场,但在制皂工业更加成熟的现在,让香皂更加好用对品牌来说并不困难。香皂为无水制品,对厂商和渠道来说包装和物流成本更低,对消费者来说携带更方便,保质期更长,这些特性相较液体和半液体清洁剂有更大优势。

对专业的洗护品牌来说,按照不同功能精细定位香皂,能够更加打动消费者。如洁面皂、洗发皂、洗护一体皂、内衣皂、宝宝衣物皂。

此外,消费者对成分和功效的偏好明显,比如由于满足了“抑菌除螨”的需求,上海家化的固体硫磺皂成为了销量破亿的明星产品,无论何时满足用户特定需求的产品,都容易取得市场认同。

3、文化赋能:更为实用文创物品

香皂易有设计感的别致外型,实用性强,且方便易储。同时其简单、环保、复古的成分和制作方式,使得品牌更容易对香皂进行营销包装。被赋予文化意义的产品,往往能更加能够让产品深度触达消费者的内心,打造更好的传播效应和消费欲。文化赋能的“老”香皂,还有不少进军市场的新潜力。(XLX)

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。