一、行业基本概述

超级电容器是一种新型储能装置,是一种具有快速、大容量储能(电能)能力的电容器,具有快速冲电、绿色环保、耐温范围广、输出功率高等特点。 与传统电容器相比,超级电容器具有电容量更大、使用寿命更长以及电荷保持能力强等优势,在交通运输、新能源、无人机、电池、智能电表等领域展现出广阔应用前景。

超级电容与普通电容对比

| 参数 | 普通电容器 | 超级电容器 |

| 能量存储 | 瓦秒能量 | 瓦秒能量 |

| 充电方法 | 横越两端口的电压(即用电池) | 横越两端口的电压(即用电池) |

| 功率提供 | 快速放电,线性或指数电压衰减 | 快速放电,线性或指数电压衰诚 |

| 充电放电时间 | 皮秒至毫秒 | 毫秒至秒 |

| 外形尺寸 | 小到大 | 小 |

| 重量 | 1g至10g | 1g至2g |

| 能量密度 | 0.01至0.05Wh/kg | 1至5Wh/kg |

| 功率密度 | 高,>5000W/kg | 高,>4000W/kg |

| 工作电压 | 6V至800V | 2.3V至2.75V(每节) |

| 寿命 | >10万个周期 | >10万个周期 |

| 工作温度 | -20至+100*c | -40至+85*c |

资料来源:观研天下整理

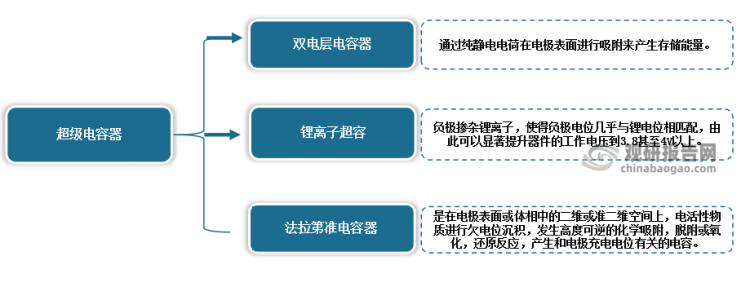

超级电容器根据工作原理超级电容可以分为双电层电容器与法拉第准电容器(赝电容)以及新型的锂离子超容。其中目前双电层电容器(EDLC)是主流,因此现阶段超级电容器一般就是指双电层电容。

资料来源:观研天下整理

二、行业发展现状

我国为全球最大电容器生产和消费国。近年得益于我国信息化产业的发展,数码电子产品的更新换代速度越来越快,以平板电视(LCD和PDP)、笔记本电脑、数码相机等产品为主的消费类电子产品产销量持续增长,带动了电容器产业增长,市场规模不断增长。数据显示,2021年我国电容器行业市场规模从2017年的992亿元增长到了1214亿元。预计2022年我国电容器行业市场规模将达1250亿元。

数据来源:观研天下整理

而随着电容器市场的发展,也带动了超级电容器市场需求不断增长。虽然但在2018年增长有所放缓,但近几年来,由于超级电容下游在新能源、轨道交通以及工业等领域应用场景被不断挖掘,行业空间被进一步拉大,行业重回高速增长期。据统计,2021年中国超级电容市场规模达198亿元,同比增长28%。预计未来在新能源快速发展的背景下,风电变桨、超容公交、电网侧储能等下游需求快速增长,超容市场仍将维持较快的增速。

数据来源:观研天下整理

三、行业下游应用领域情况

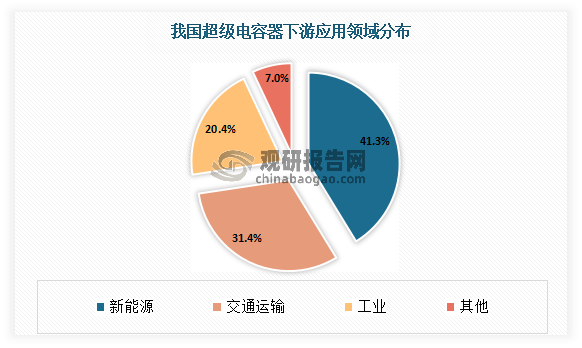

目前超级电容器应用较多的为消费电子、交通运输、新能源、工业等领域。其中新能源成为第一大应用领域,占比41.3%;其次为交通运输、工业,占比分别为31.4%、20.4%。

数据来源:观研天下整理

1、新能源市场

新能源并网增加调频需求,超级电容参与电网调频全环节。例如在发电侧超级电容能够基于大功率特性为光伏、风电机组提供额外虚拟惯量,使其平滑输出接入电网,减少新能源发电的随机性、间歇性、波动性给电网带来的冲击。在输配电侧,超级电容用作配电终端后备电源,可提高电网自愈可靠性、降低维护成本。

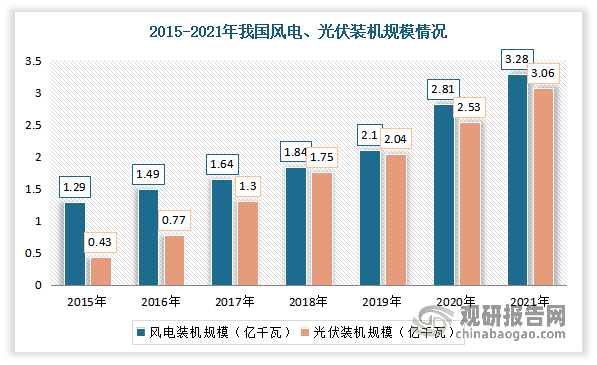

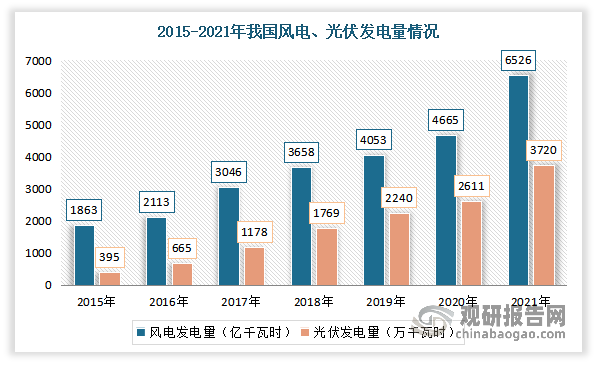

近年来我国新能源装机规模、发电量占比快速提升。数据显示,截至 2021 年,我国风电、光伏装机规模 328GW、307GW,合计占全国电力总装机规模比例为 27%;风电、光伏发电量 6556 亿千瓦时、3270 亿千瓦时,合计占全国总发电量比例 12%。而根据国家能源局网站, 风电、光伏发电量占全社会用电量比重将持续提升,预计2025 年将达到 16.5%左右。

数据来源:国家能源局,观研天下整理

数据来源:国家能源局,观研天下整理

2、交通运输市场

在交通运输领域,超级电容主要可在轨道交通、公交车、卡车、船舶等应用场景下实现储能/备用电源、发动机启动、能量回收三大功能,同时可用于实现特定场景下。如船舶发电机控制梯度与升沉补偿、轨道交通无接触网运行等功能。如公交车方面,以超级电容为主电源,公交车可在停靠站时间通过智能柔性充电弓进行迅速充电, LIC 能量密度提升带动超级电容公交储电量提升,单次充电可行驶里程由5 公里提升至 30 公里。

(1)船舶

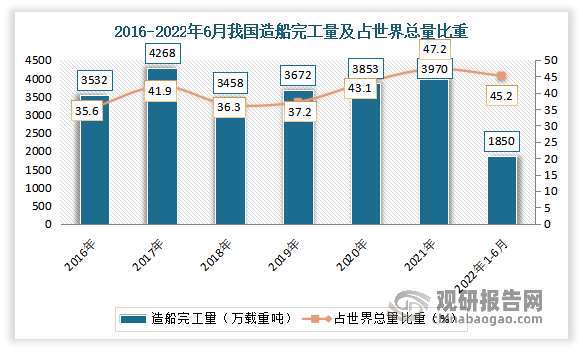

船舶业和航运业对国民经济的发展和拉动作用巨大,目前我国是全球三大造船国之一。造船完工量方面:数据显示,2021年,我国造船完工量3970.3万载重吨,同比增长3.0%,占世界总量的47.2%。2022年1-6月,我国造船完工量1850万载重吨,同比下降11.6%,占世界总量的45.2%。

数据来源:工信部,观研天下整理

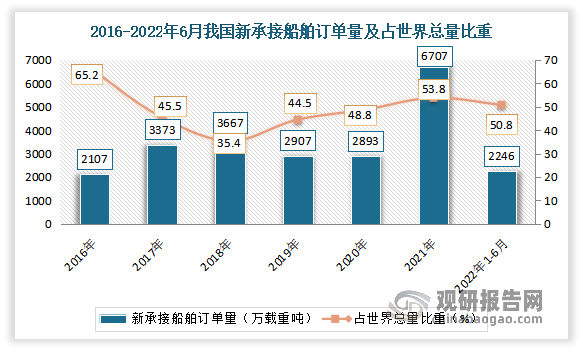

新接订单量:数据显示,2021年我国新承接船舶订单量6707万载重吨,同比增长131.8%,占世界总量的53.8%;2022年1-6月我国新接订单量2246万载重吨,同比下降41.3%,占世界总量的50.8%。其中2022年1-6月我国海船新接订单量1113万修正总吨。

数据来源:工信部,观研天下整理

(2)轨道交通领域

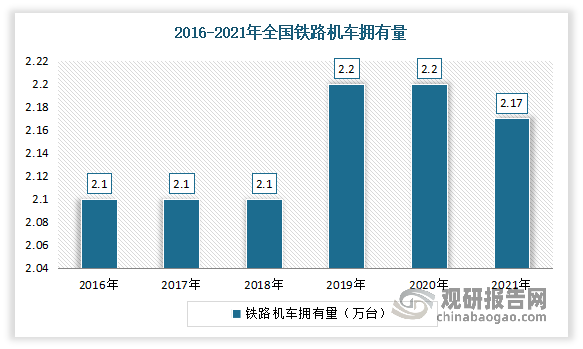

超级电容器在在轨道交通领域负责回收大型机车制动所释放的能量。轨道交通是指运营车辆需要在特定轨道上行驶的一类交通工具或运输系统。轨道交通是基建的重要组成部分,近年来国家出台多项政策推动行业发展,国内轨道交通建设速度不断加快。虽然近几年来我国铁路机车拥有量有所下降,但拥有量保持在2.1万台以上。数据显示,2021年我国铁路机车拥有量为2.17万台。其中内燃机车0.8万台、电力机车1.4万台。

数据来源:交通运输部,观研天下整理

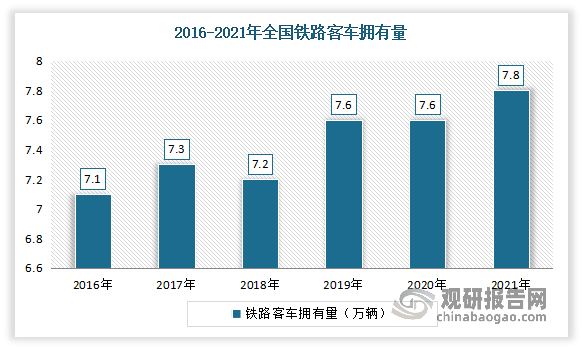

2016-2021年我国铁路客车拥有量整体呈现态势。数据显示,2021年我国拥有铁路客车7.8万辆,同比增长2.63%。其中动车组4153标准组、33221辆。

数据来源:交通运输部,观研天下整理

城市轨道交通方面:截止到2021年底,我国城轨车辆规模从2013年的1.44万辆增长至5.73万辆,CAGR为18.84%。

数据来源:交通运输部,观研天下整理

3、汽车市场

汽车领域内,超级电容凭借高功率密度、高安全性、使用寿命长、宽温域等特性, 可在 12V 电气系统下被用作主电源、安全冗余电源,在 48V 电气系统下被用作线控电 源,在 HEV 车型中被用作主电池电芯,助力汽车性能、安全双提升。

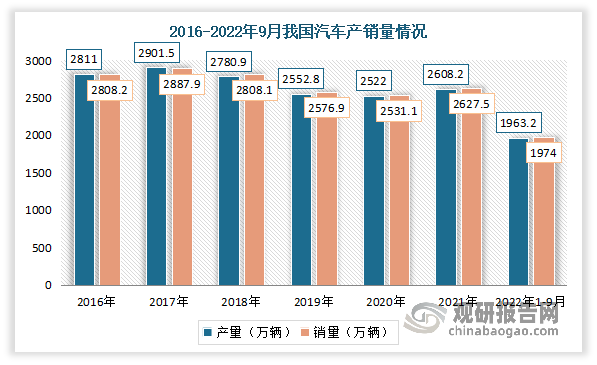

进入2021年,随着新能源汽车的崛起及汽车行业的回暖,汽车产销量开始回升。2022年随着稳经济一揽子政策进一步生效,汽车产销保持快速增长。数据显示,2021年我国汽车产量为2608.2万辆,同比增长3.4%;汽车销量为2627.5万辆,同比增长3.8%。2022年1-9月,我国汽车产销分别达到1963.2万辆和1947万辆,同比增长7.4%和4.4%,增速较前8个月扩大2.6个百分点和2.7个百分点。

数据来源:观研天下整理

4、工业市场

在工业中,超级电容器作为备用电源、能量回收系统,广泛应用于多领域。例如在智能电表中,超级电容用作内部 RTC 电路后备电源,实现简化充放电电路设 计、保障智能电表长期可靠运行。在港口起重机中,使用超级电容弥补发动机过载状态下的系统动力不足。在不间断电源中,使用超级电容可在几秒内提供兆瓦级的 UPS 解决方案,防止生产 损失与系统故障。

(1)智能电表

智能电表相较传统的电子式电表具备电能计量、实时 监控、自动控制、信息交互、数据处理等功能。智能电表是智能电网建设发展的重要组成部分,在疫情导致智能电表铺设进度放缓的负面影响消除后,2021 年我国智能电表招标量开始回升,招标量 回升至6674 万只,同比增长 28.2%

数据来源:观研天下整理

(2)不间断电源

不间断电源(UPS)用于给对电源稳定性要求较高的设备提供不间断的电源,该应用可以避免电压暂降、暂升、中断等电能质量问题造成的产品损失、生产 时间损失、设备损坏等严重后果。

不间断电源(UPS)是信息化建设基础设施的重要组成部分。近年来随着信息化建设的推进,我国不间断电源(UPS)行业市场规模迎来稳步增长。数据显示,2020年我国不间断电源(UPS)行业市场规模约103.8亿元,同比增涨7%。估计2021年我国不间断电源(UPS)行业市场规模在117亿元左右。

数据来源:观研天下整理(WW)

观研报告网发布的《中国超级电容器行业发展趋势分析与未来投资研究报告(2022-2029年)》涵盖行业最新数据,市场热点,政策规划,竞争情报,市场前景预测,投资策略等内容。更辅以大量直观的图表帮助本行业企业准确把握行业发展态势、市场商机动向、正确制定企业竞争战略和投资策略。本报告依据国家统计局、海关总署和国家信息中心等渠道发布的权威数据,结合了行业所处的环境,从理论到实践、从宏观到微观等多个角度进行市场调研分析。

行业报告是业内企业、相关投资公司及政府部门准确把握行业发展趋势,洞悉行业竞争格局,规避经营和投资风险,制定正确竞争和投资战略决策的重要决策依据之一。本报告是全面了解行业以及对本行业进行投资不可或缺的重要工具。观研天下是国内知名的行业信息咨询机构,拥有资深的专家团队,多年来已经为上万家企业单位、咨询机构、金融机构、行业协会、个人投资者等提供了专业的行业分析报告,客户涵盖了华为、中国石油、中国电信、中国建筑、惠普、迪士尼等国内外行业领先企业,并得到了客户的广泛认可。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国家统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。本研究报告采用的行业分析方法包括波特五力模型分析法、SWOT分析法、PEST分析法,对行业进行全面的内外部环境分析,同时通过资深分析师对目前国家经济形势的走势以及市场发展趋势和当前行业热点分析,预测行业未来的发展方向、新兴热点、市场空间、技术趋势以及未来发展战略等。

【目录大纲】

第一章 2018-2022年中国超级电容器行业发展概述

第一节 超级电容器行业发展情况概述

一、超级电容器行业相关定义

二、超级电容器特点分析

三、超级电容器行业基本情况介绍

四、超级电容器行业经营模式

1、生产模式

2、采购模式

3、销售/服务模式

五、超级电容器行业需求主体分析

第二节 中国超级电容器行业生命周期分析

一、超级电容器行业生命周期理论概述

二、超级电容器行业所属的生命周期分析

第三节 超级电容器行业经济指标分析

一、超级电容器行业的赢利性分析

二、超级电容器行业的经济周期分析

三、超级电容器行业附加值的提升空间分析

第二章 2018-2022年全球超级电容器行业市场发展现状分析

第一节 全球超级电容器行业发展历程回顾

第二节 全球超级电容器行业市场规模与区域分布情况

第三节 亚洲超级电容器行业地区市场分析

一、亚洲超级电容器行业市场现状分析

二、亚洲超级电容器行业市场规模与市场需求分析

三、亚洲超级电容器行业市场前景分析

第四节 北美超级电容器行业地区市场分析

一、北美超级电容器行业市场现状分析

二、北美超级电容器行业市场规模与市场需求分析

三、北美超级电容器行业市场前景分析

第五节 欧洲超级电容器行业地区市场分析

一、欧洲超级电容器行业市场现状分析

二、欧洲超级电容器行业市场规模与市场需求分析

三、欧洲超级电容器行业市场前景分析

第六节 2022-2029年世界超级电容器行业分布走势预测

第七节 2022-2029年全球超级电容器行业市场规模预测

第三章 中国超级电容器行业产业发展环境分析

第一节 我国宏观经济环境分析

第二节 我国宏观经济环境对超级电容器行业的影响分析

第三节 中国超级电容器行业政策环境分析

一、行业监管体制现状

二、行业主要政策法规

三、主要行业标准

第四节 政策环境对超级电容器行业的影响分析

第五节 中国超级电容器行业产业社会环境分析

第四章 中国超级电容器行业运行情况

第一节 中国超级电容器行业发展状况情况介绍

一、行业发展历程回顾

二、行业创新情况分析

三、行业发展特点分析

第二节 中国超级电容器行业市场规模分析

一、影响中国超级电容器行业市场规模的因素

二、中国超级电容器行业市场规模

三、中国超级电容器行业市场规模解析

第三节 中国超级电容器行业供应情况分析

一、中国超级电容器行业供应规模

二、中国超级电容器行业供应特点

第四节 中国超级电容器行业需求情况分析

一、中国超级电容器行业需求规模

二、中国超级电容器行业需求特点

第五节 中国超级电容器行业供需平衡分析

第五章 中国超级电容器行业产业链和细分市场分析

第一节 中国超级电容器行业产业链综述

一、产业链模型原理介绍

二、产业链运行机制

三、超级电容器行业产业链图解

第二节 中国超级电容器行业产业链环节分析

一、上游产业发展现状

二、上游产业对超级电容器行业的影响分析

三、下游产业发展现状

四、下游产业对超级电容器行业的影响分析

第三节 我国超级电容器行业细分市场分析

一、细分市场一

二、细分市场二

第六章 2018-2022年中国超级电容器行业市场竞争分析

第一节 中国超级电容器行业竞争现状分析

一、中国超级电容器行业竞争格局分析

二、中国超级电容器行业主要品牌分析

第二节 中国超级电容器行业集中度分析

一、中国超级电容器行业市场集中度影响因素分析

二、中国超级电容器行业市场集中度分析

第三节 中国超级电容器行业竞争特征分析

一、企业区域分布特征

二、企业规模分布特征

三、企业所有制分布特征

第七章 2018-2022年中国超级电容器行业模型分析

第一节 中国超级电容器行业竞争结构分析(波特五力模型)

一、波特五力模型原理

二、供应商议价能力

三、购买者议价能力

四、新进入者威胁

五、替代品威胁

六、同业竞争程度

七、波特五力模型分析结论

第二节 中国超级电容器行业SWOT分析

一、SOWT模型概述

二、行业优势分析

三、行业劣势

四、行业机会

五、行业威胁

六、中国超级电容器行业SWOT分析结论

第三节 中国超级电容器行业竞争环境分析(PEST)

一、PEST模型概述

二、政策因素

三、经济因素

四、社会因素

五、技术因素

六、PEST模型分析结论

第八章 2018-2022年中国超级电容器行业需求特点与动态分析

第一节 中国超级电容器行业市场动态情况

第二节 中国超级电容器行业消费市场特点分析

一、需求偏好

二、价格偏好

三、品牌偏好

四、其他偏好

第三节 超级电容器行业成本结构分析

第四节 超级电容器行业价格影响因素分析

一、供需因素

二、成本因素

三、其他因素

第五节 中国超级电容器行业价格现状分析

第六节 中国超级电容器行业平均价格走势预测

一、中国超级电容器行业平均价格趋势分析

二、中国超级电容器行业平均价格变动的影响因素

第九章 中国超级电容器行业所属行业运行数据监测

第一节 中国超级电容器行业所属行业总体规模分析

一、企业数量结构分析

二、行业资产规模分析

第二节 中国超级电容器行业所属行业产销与费用分析

一、流动资产

二、销售收入分析

三、负债分析

四、利润规模分析

五、产值分析

第三节 中国超级电容器行业所属行业财务指标分析

一、行业盈利能力分析

二、行业偿债能力分析

三、行业营运能力分析

四、行业发展能力分析

第十章 2018-2022年中国超级电容器行业区域市场现状分析

第一节 中国超级电容器行业区域市场规模分析

一、影响超级电容器行业区域市场分布的因素

二、中国超级电容器行业区域市场分布

第二节 中国华东地区超级电容器行业市场分析

一、华东地区概述

二、华东地区经济环境分析

三、华东地区超级电容器行业市场分析

(1)华东地区超级电容器行业市场规模

(2)华南地区超级电容器行业市场现状

(3)华东地区超级电容器行业市场规模预测

第三节 华中地区市场分析

一、华中地区概述

二、华中地区经济环境分析

三、华中地区超级电容器行业市场分析

(1)华中地区超级电容器行业市场规模

(2)华中地区超级电容器行业市场现状

(3)华中地区超级电容器行业市场规模预测

第四节 华南地区市场分析

一、华南地区概述

二、华南地区经济环境分析

三、华南地区超级电容器行业市场分析

(1)华南地区超级电容器行业市场规模

(2)华南地区超级电容器行业市场现状

(3)华南地区超级电容器行业市场规模预测

第五节 华北地区超级电容器行业市场分析

一、华北地区概述

二、华北地区经济环境分析

三、华北地区超级电容器行业市场分析

(1)华北地区超级电容器行业市场规模

(2)华北地区超级电容器行业市场现状

(3)华北地区超级电容器行业市场规模预测

第六节 东北地区市场分析

一、东北地区概述

二、东北地区经济环境分析

三、东北地区超级电容器行业市场分析

(1)东北地区超级电容器行业市场规模

(2)东北地区超级电容器行业市场现状

(3)东北地区超级电容器行业市场规模预测

第七节 西南地区市场分析

一、西南地区概述

二、西南地区经济环境分析

三、西南地区超级电容器行业市场分析

(1)西南地区超级电容器行业市场规模

(2)西南地区超级电容器行业市场现状

(3)西南地区超级电容器行业市场规模预测

第八节 西北地区市场分析

一、西北地区概述

二、西北地区经济环境分析

三、西北地区超级电容器行业市场分析

(1)西北地区超级电容器行业市场规模

(2)西北地区超级电容器行业市场现状

(3)西北地区超级电容器行业市场规模预测

第九节 2022-2029年中国超级电容器行业市场规模区域分布预测

第十一章 超级电容器行业企业分析(随数据更新有调整)

第一节 企业

一、企业概况

二、主营产品

三、运营情况

1、主要经济指标情况

2、企业盈利能力分析

3、企业偿债能力分析

4、企业运营能力分析

5、企业成长能力分析

四、公司优 势分析

第二节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优劣势分析

第三节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优势分析

第四节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优势分析

第五节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优势分析

``````

第十二章 2022-2029年中国超级电容器行业发展前景分析与预测

第一节 中国超级电容器行业未来发展前景分析

一、超级电容器行业国内投资环境分析

二、中国超级电容器行业市场机会分析

三、中国超级电容器行业投资增速预测

第二节 中国超级电容器行业未来发展趋势预测

第三节 中国超级电容器行业规模发展预测

一、中国超级电容器行业市场规模预测

二、中国超级电容器行业市场规模增速预测

三、中国超级电容器行业产值规模预测

四、中国超级电容器行业产值增速预测

五、中国超级电容器行业供需情况预测

第四节 中国超级电容器行业盈利走势预测

第十三章 2022-2029年中国超级电容器行业进入壁垒与投资风险分析

第一节 中国超级电容器行业进入壁垒分析

一、超级电容器行业资金壁垒分析

二、超级电容器行业技术壁垒分析

三、超级电容器行业人才壁垒分析

四、超级电容器行业品牌壁垒分析

五、超级电容器行业其他壁垒分析

第二节 超级电容器行业风险分析

一、超级电容器行业宏观环境风险

二、超级电容器行业技术风险

三、超级电容器行业竞争风险

四、超级电容器行业其他风险

第三节 中国超级电容器行业存在的问题

第四节 中国超级电容器行业解决问题的策略分析

第十四章 2022-2029年中国超级电容器行业研究结论及投资建议

第一节 观研天下中国超级电容器行业研究综述

一、行业投资价值

二、行业风险评估

第二节 中国超级电容器行业进入策略分析

一、目标客户群体

二、细分市场选择

三、区域市场的选择

第三节 超级电容器行业营销策略分析

一、超级电容器行业产品策略

二、超级电容器行业定价策略

三、超级电容器行业渠道策略

四、超级电容器行业促销策略

第四节 观研天下分析师投资建议

图表详见报告正文······