二手车是指在公安交通管理机关登记注册,在达到国家规定的报废标准之前或在经济实用寿命期内服役,并仍可继续使用的机动车辆。二手车英文译为“Second Hand Vehicle”或"Used Car",意为“第二手的汽车”或“使用过的汽车”,在中国称为 “旧机动车”。

一、汽车产业发展情况

根据观研报告网发布的《中国二手车行业发展趋势分析与投资前景研究报告(2022-2029年)》显示,近年来随着汽车工业持续发展,我国汽车保有量表现为稳步增长趋势。根据公安部数据显示,截止2022年上半年,我国汽车保有量达3.1亿台,占机动车保有量的76.4%。

数据来源:公安部,观研天下整理

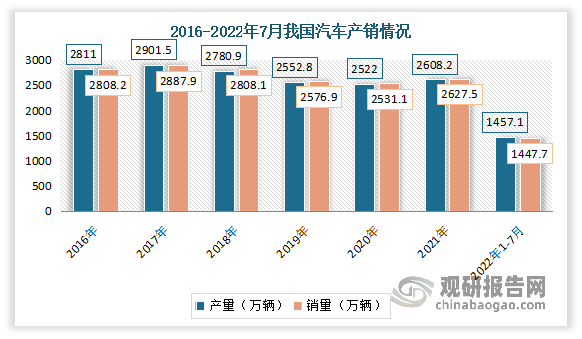

进入2021年,随着新能源汽车的崛起及汽车行业的回暖,汽车产销量开始回升。2022年随着稳经济一揽子政策进一步生效,汽车产销保持快速增长。数据显示,2021年我国汽车产量为2608.2万辆,同比增长3.4%;汽车销量为2627.5万辆,同比增长3.8%。2022年1-7月,汽车产销分别达到1457.1万辆和1447.7万辆,产量同比增长0.8%,销量下降2.0%,与1-6月相比,产量增速由负转正,销量降幅继续收窄。

数据来源:观研天下整理

二、二手车行业发展现状

虽然近年汽车保有量不断增长(截止2022年上半年中国二手汽车保有量达3.1亿台),但对比4.54亿人汽车驾驶人数量,“有本无车”人数在1.44亿辆左右,缺口仍较大。对比美国成熟二手车市场,随着消费降级和全球经济下行,国内二手车有望迎来高速发展机遇。其中新能源汽车截止2022年上半年整体保有量已超千万量,未来将成为二手车发展的关键。

数据来源:公安部,观研天下整理

1、行业交易量

自2011年以来,我国二手车交易量持续走高。虽然2020年受疫情消费大幅度减少,二手车交易量出现近十年来首次下滑,但随后2021年市场回暖,交易量再创新高,达1759.51万辆,同比增长22.7%。进入2022年,受疫情反复整体影响,交易量有所下降。数据显示,2022 年 1-8 月,我国二手车累计交易量 1049.6 万辆,同比下降 7.86%。

数据来源:中国汽车流通协会,观研天下整理

从车型结构来看,主要集中在基本型乘用车市场。数据显示,2022年1-6月,全国基本型乘用车共交易449.63万辆,同比下降12%;SUV共交易97.22万辆,同比增长7.2%;MPV共交易45.09万辆,同比下降7.8%;交叉型乘用车共交易17.46万辆,同比下降7.5%。

数据来源:中国汽车流通协会,观研天下整理

从区域结构来看,华东和中南等远海经济相对发达区域是我国二手车主要交易地区。数据显示,2022 年 8 月,华东地区二手车交易量为 51.47 万辆,环比增长 8.14%,即是交易量最大的地区,也是增速最快的地区,而这主要是主要来自于上海和江苏两地的带动。其次为中南地区,二手车交易量为 38.53 万辆,环比增长了 3.06%。

数据来源:中国汽车流通协会,观研天下整理

从车龄分布状况看, 3-6 年的交易量依旧最多。数据显示,2022年8月,我国二手车使用年限在 3-6 年的交易量占比 42.2%;其次为使用年限在 3 年内车型,占比为 30%;再次是车龄在 7-10 年的车型,占 20%。

数据来源:中国汽车流通协会,观研天下整理

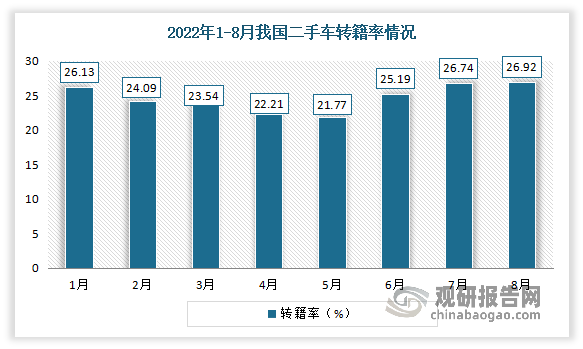

从转籍比例来看,随着全面取消二手车限迁政策的实施,二手车跨区域流通开始逐渐通畅,使得8月二手车转籍率较 7 月份小幅增加了 0.2 个百分点,转籍率为 26.92%,但较去年同期仍有小幅下降。预计 9 月份我国二手车跨区域流通情况会持续好转。

数据来源:中国汽车流通协会,观研天下整理

2、行业交易额

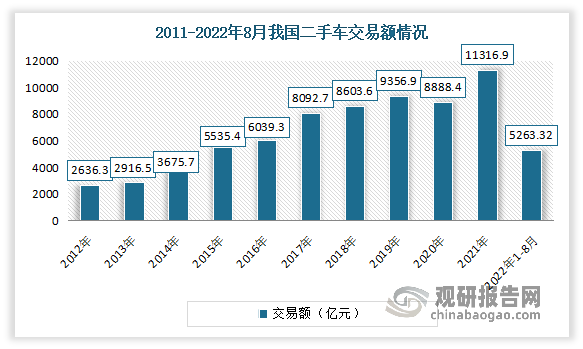

与交易量数据变动类似,自2011年以来,我国二手车交易量持续走高。2020年受疫情消费大幅度减少,二手车交易额出现近十年来首次下滑,随后2021年市场回暖,交易额创新高,达11316.9亿元。2022 年 1-8 月由于价格上涨背景下整体交易额下降幅度低于交易量,累计交易金额为 7174.95 亿元。。

数据来源:中国汽车流通协会,观研天下整理

3、价格变动情况

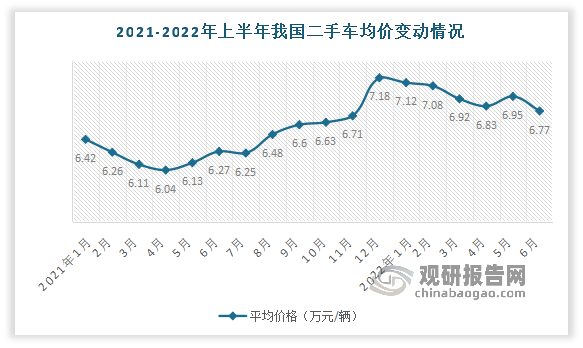

自2022年1月达到7.18万元/每台的最高价后,随着上海疫情影响,需求下降整体价格呈现缓步下降趋势,到2022年6月,我国二手车价格下降到6.77万元/每台,但相较2021年仍居高位。

数据来源:中国汽车流通协会,观研天下整理(WW)

目前对比国外成熟市场,我国二手车市场仍有较大的发展差距。目前在国外成熟市场,二手车早已成为车市的主导力量。例如2020年,美国市场二手车/新车比例为 2.6,日本为 1.3,而我国仅仅只有 0.3。可见我国二手车交易占比仍然显著较低,而随着消费者汽车消费观念的转变,即从“拥车”转向“用车”,二手车市场逐渐规范化、汽车保有量的持续上升叠加限迁政策取消带动需求上升,我国二手车可扩张空间广阔。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。