1、居民健康化需求和瓶装水替代效应是推动无糖茶行业发展的主要动力

根据中国健康协会资料可知,2020年,我国成年男性和女性平均体重分别为69.6千克和59千克,与2015年相比分别增加3.4千克和1.7千克。18岁及以上居民超重率和肥胖率分别为34.3%和16.4%,糖尿病患病率为11.9%。随着物质生活水平提高,糖尿病渐成我国一种常发性的疾病,中国20-79岁人群糖尿病患病人数从2000年的2000多万人增至2021年的1.4亿多人,而过多摄入蔗糖会诱发肥胖症、糖尿病、心脏病等相关疾病,消费者愈发注重饮食中的含糖量,年轻群体尤甚。

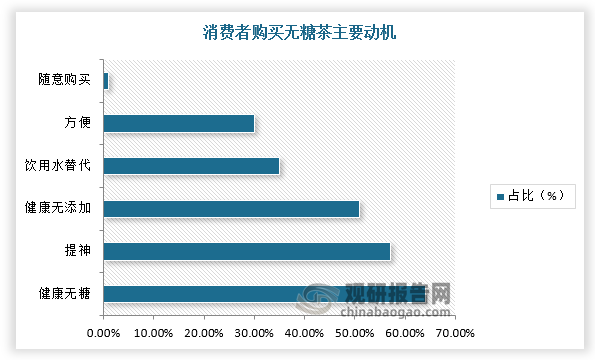

随着消费者对健康的重视程度提升,推动对购买无糖饮料意愿持续上升,而无糖茶饮消费者的购买动机中“无糖,对身体无负担”的因素占比最高,达到63.6%。

资料来源:观研天下整理

同时,政策也进一步促进饮料无糖、低糖化发展,有利于无糖饮料行业实现进一步发展。2019年国务院发布《健康中国行动(2019-2030年)》等相关文件,提出要加快研究制定标准限制高糖食品的生产销售,加大宣传力度,推动低糖或无糖食品的生产与消费,鼓励企业进行“低糖”或者“无糖”的声称,帮助消费者快速选择健康食品;2022年4月,《“十四五”国民健康规划》中提到要全面实施全民健康生活方式行动,推进“三减三健”等专项行动。

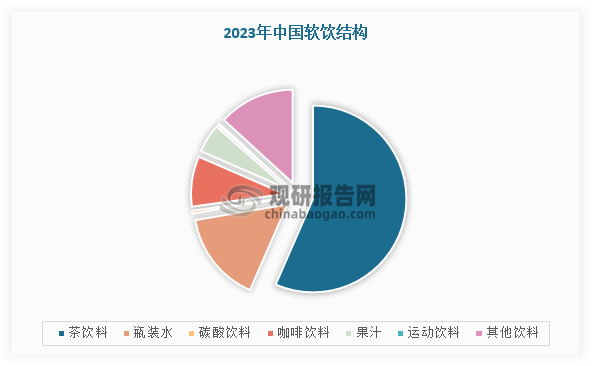

在我国软饮消费结构中占比最大的是瓶装水,占比达56.6%,碳酸饮料占比15.8%,排名第二,茶饮料占比13.2%,排名第三。而无糖茶无糖、0添加且口感清淡的特点导致部分茶饮爱好者更倾向以茶代水。

数据来源:观研天下整理

2、我国无糖茶市场规模稳步上升

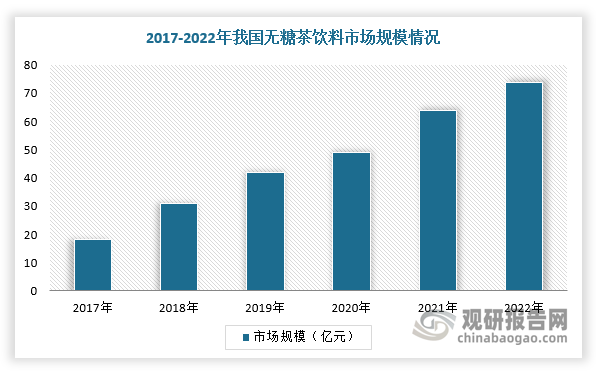

由于我国茶文化历史悠久,茶底种类丰富,健康减糖逐渐成为人们消费共识,进一步加速消费者对无糖茶消费习惯的养成,带动无糖茶市场规模稳步上升。根据数据显示,中国无糖茶饮料市场规模从2017年18.1亿元快速增长至2022年73.8亿元,CAGR达33%。

数据来源:观研天下整理

3、哇哈哈、康师傅、伊利等企业密集加码无糖茶行业

根据数据,无糖即饮茶在即饮茶中的份额从2022年1月的16%上涨至2023年12月的32%,在整体饮料中的市场份额从1%提升至5%,上升趋势明显。因此,在庞大市场规模吸引下,多个饮料相关企业相继入局,2024年也被饮料行业人士评价为“千茶大战”之年。

例如,2024年3月初,娃哈哈推出茉莉花茶、正山小种、大红袍和青柑普洱四种口味的茶饮品;2024年3月,康师傅连续上新了无糖茉莉花茶、无糖和低糖乌龙茶新品,今年有望推出5元无糖产品,相较普遍3元至4元的定价,康师傅无糖茶的价格带将会升级。此外,让茶、茶小开、有丛气等茶饮新锐品牌也纷纷涉足无糖茶饮。

无糖茶主要参与品牌梳理

|

主流品牌 |

产品 |

品类 |

上市时间 |

|

三得利 |

乌龙茶 |

传统品牌 |

1997 |

|

农夫山泉 |

东方树叶 |

2011 |

|

|

康师傅 |

无糖茉莉绿茶 |

2023 |

|

|

统一 |

茶里王 |

2004 |

|

|

元气森林 |

燃茶 |

新势力品牌 |

2017 |

|

让茶 |

让茶 |

2020 |

|

|

有丛气 |

有丛气 |

2014 |

|

|

茶小开 |

茶本味 |

2023 |

|

|

奈雪的茶 |

奈雪的茶 |

跨界品牌 |

2022 |

|

伊利 |

茶与茶寻 |

2022 |

|

|

东鹏饮料 |

鹏友饮茶 |

2023 |

资料来源:观研天下整理

4、无糖茶饮行业竞争加剧,各大品牌展开差异化竞争点

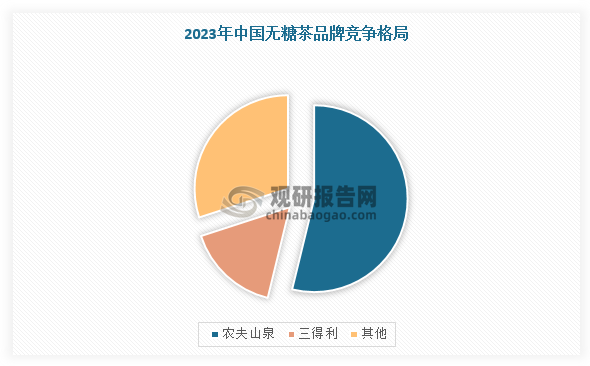

而随着各大品牌入局,我国无糖茶行业竞争加剧。根据观研报告网发布的《中国无糖茶行业现状深度分析与发展前景预测报告(2024-2031年)》显示,为打造品牌差异化,各品牌也展开不同方式的竞争,如容量上“卷”性价比、茶种、产区、冲泡方式等。但是,整体来看,我国无糖茶行业竞争仍然呈现稳固“东方树叶、三得利、其他”的格局。

数据来源:观研天下整理

具体展开来看,以茶种为例,娃哈哈推出正山小种、大红袍、青柑普洱等无糖茶饮产品,茶小开推出碧螺春、大红袍、明前龙井、金骏眉等细分产品。不过,这些品牌没有充分考虑到消费者选择无糖茶的主要原因,大部分消费者无法精准分清楚红袍、铁观音、碧螺春的区别,只能大致区分红茶、绿茶、乌龙茶的分类,与消费者的认知出现脱节。此外,有些无糖茶品牌还对茶种全品类布局、简单移植茶叶标签、速溶茶饮等伪创新、伪品类。

5、性价比、功能化等成为突破无糖茶行业困境的关键

那么企业该如何突破无糖茶行业困境?我们认为可以从性价比、细分品类及功能化等方面进行突破。例如,在细分化方面,可以借鉴日本无糖茶市场,在绿茶、乌龙茶、大麦茶的大分类下,涌现茉莉绿茶、茉莉乌龙、生姜大麦茶等细分口味。此外,在功能性上,茶本身具有一定的功能性,不同茶之间功效也存在差异,例如绿茶降火效果较好,乌龙茶有助于减肥等。日本的头部无糖茶品牌均推出了功能化产品线,如三得利在2004年推出的“特茶”系列,宣称可以加速脂肪分解速度;伊藤园推出的“双功能儿茶素绿茶”,宣称可以降低胆固醇、抑制脂肪吸收。

不同茶的功效和适合人群

|

类别 |

绿茶 |

红茶 |

青茶(乌龙茶) |

白茶 |

黄茶 |

黑茶 |

|

功效 |

绿茶性寒凉,有清火明目,清热去燥的作用;抗氧化性好,含维生素种类最多、最丰富的茶类 |

茶性温和,生热暖腹,可养阳气;可帮助胃肠消化、促进食欲;还可促进血液循环,降低心肌梗塞发病率,强壮心脏;降低血脂与血压 |

清热润燥,可分解脂肪,并具有保护肝脏疏肝理气、降血压等功能。与其他茶类相比,乌龙茶在减肥方面效果最显著 |

可降脂降糖、防暑解毒、缓解牙痛、舒缓神经和有较好的抗辐射效果;长期饮用白茶可有效控制胰岛素分泌量,延缓葡萄糖的肠吸收,分解体内血液中多余的糖分,促进血糖平衡 |

对消化不良、食欲不振等有不错的功效;对于抗癌、杀菌、消炎等都有一定效果 |

对暖胃、降血压、降血脂都有一定作用,长期饮用对减轻动脉硬化和预防心血管疾病也有一定效果 |

|

适合人群 |

适合体质偏热、胃火旺的人群,或工作忙碌用电脑较多的青年人 |

适合脾胃功能差、手脚发凉、年龄偏大者 |

需要减肥或心情急躁的人 |

适合糖尿病患者;少年儿童适量喝白茶有利于保护眼睛 |

适合消化不良,食欲不振、懒动肥胖人群 |

适合肥胖、高血压人群 |

资料来源:观研天下整理(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。