一、半导体分立器件行业发展背景

1.政策支持

半导体分立器件主要用于电力电子设备的整流、稳压、开关、混频、放大等,具有应用范围广、用量大等特点。半导体分立器件是半导体行业的重要组成部分, 受到国家政策的支持和鼓励。

半导体分立器件行业相关政策

| 时间 | 政策 | 主要内容 |

| 2023年8月 | 《电子信息制造业2023 - 2024年稳增长行动方案》 | 梳理基础电子元器件、半导体器件、光电子器件、电子材料、新型显示、集成电路、智慧家庭、虚拟现实等标准体系,加快重点标准制定和已发布标准落地实施。 |

| 2023年6月 | 《制造业可靠性提升实施意见》 | 电子行业重点提升电子整机装备用soC/ICU/GPU等高端通用芯片、氮化镓/碳化硅等宽禁带半导体功率器件、精密光学元器件、光通信器件、新型敏感元件及传感器、高适应性传感器模组、北斗芯片与器件、片式阻容感元件、高速连接器、高端射频器件、高端机电元器件、LED芯片等电子元器件的可靠性水平。 |

| 2023年1月 | 《关于推动能源电子产业发展的指导意见》 | 加快功率半导体器件等面向光伏发电、风力发电、电力传输、新能源汽车、轨道交通推广。提高长寿命、高效率的LED技术水平,推动新型半导体照明产品在智慧城市、智能家居等领域应用,发展绿色照明、健康照明。 |

| 2022年1月 | 《国务院关于印发“十四五”数字经济发展规划的通知》 | 实施产业链强链补链行动,加强面向多元化应用场景的技术融合和产品创新,提升产业链关键环节竞争力,完善5G、集成电路,新能源汽车、人工智能、工业互联网等重点产业供应链体乐。 |

| 2021年11月 | 《“十四五”信息化和工业化深度融合发展规划》 | 开展人工智能、区块链、数字李生等前沿关键技术攻关,突破核心电子元器件、基础软件等核心技术瓶颈,加快数字产业化进程。 |

| 2021年3月 | 《中华人民共和国国民经济和社会发展第十四个五年规划和2035年远景目标纲要》 | 加快集成电路设计工具、重点装备和高纯靶材等关键材料研发,集成电路先进工艺和绝缘栅双极型晶体管(IGBT)、微机电系统(MEIS)等特色工艺突破,先进存储技术升级,碳化硅、氮化镓等宽禁带半导体发展。 |

| 2021年1月 | 《基础电子元器件产业发展行动计划( 2021-2023年)》 | 重点发展微型化、片式化阻容感元件,高频率、高精度频率元器件,耐高温、耐高压、低损耗、高可靠半导体分立器件及模块,小型化、高可靠、高灵敏度电子防护器件,高性能、多功能、高密度混合集成电路。 |

资料来源:观研天下整理

2.技术升级

自二十世纪七十年代以来,分立器件封装形式由通孔插装型封装逐步向表面贴装型封装方向发展,主要封装系列包括:TO系列、SOT/SOD系列、QFN/DFN 系列等,封装产品类型呈现多样化,封装技术朝着小型化、高功率密度方向发展。

半导体分立器件封测工艺技术发展历程

| 工艺 | 封装类型 | 主要特征 |

| 一代 | 轴向和通孔插件封装,如DO和TO系列 | 用于成熟应用,大约15%的二极管和三极管仍在使用这一代封装 |

| 二代 | 传统的表面贴装封装,例如SOD和SOT系列 | 当今最常用的主流封装,但逐渐不再受小型封装的青睐 |

| 三代 | 更高功率密度的贴片封装,主要以S0T-523、SOT-723、 SOD-123FL、SMAF、SMBF等为代表 | 快速增长,并且与主流封装相比具有成本竞争力,目标是满足当今苛刻的空间受限便携式应用的需求,这些封装的渗透率仍然较低,但是增长非常快 |

| 四代 | QFN/DFN系列, 采用传统引线框架的近芯片级贴片封装,例如QFN/DFN系列,主要以DFN1006、DFN1610、DFN2510、QFN2020、QFN3030等为代表 | 增长最快,并受到市场对小尺寸和更好性能的需求的驱动,大多数消费类、便携式计算机已经在使用这些封装。 QF N和DF N样式的封装正迅速成为分立器件公司采用的更低成本和更高性能的封装 |

| 五代 | 芯片级贴片封装,以0603、 0402、1010等为代表 | 芯片面积与封装面积之比可以超过1:1.14,接近理想的1:1,可以提供更小的封装尺寸,更好的电气性能以及更低的封装成本 |

资料来源:观研天下整理

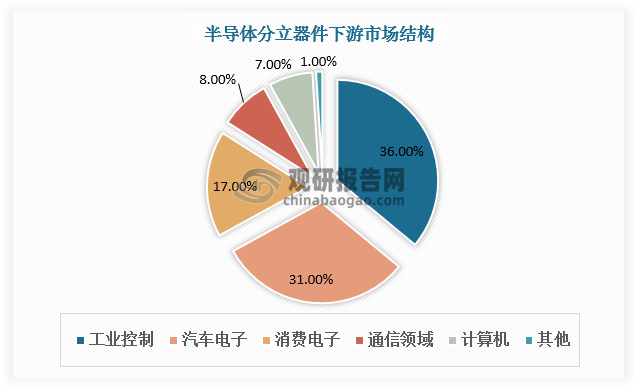

3.下游市场增长

根据观研报告网发布的《中国半导体分立器件行业发展趋势分析与未来前景研究报告(2024-2031年)》显示,半导体分立器件包括二极管、三极管、场效应管、晶闸管等,应用十分广泛。近年来,下游市场需求旺盛带动了我国分立器件行业的增长。随着汽车电子、新能源、工业控制等行业的快速发展,MOSFET和IGBT增长强劲,成为半导体分立器件市场新的增长点。

数据来源:观研天下数据中心整理

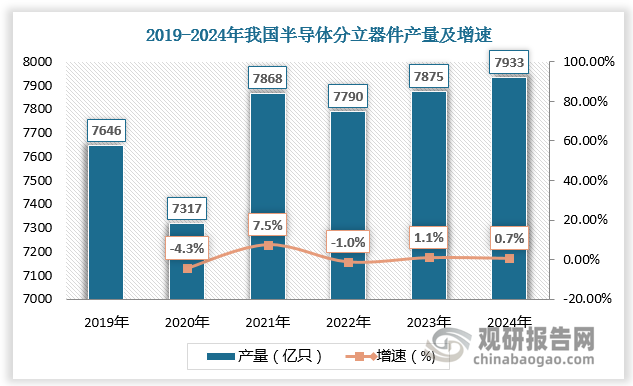

二、半导体分立器件产量

多因驱动,中国半导体分立器件产业已经在国际市场占有举足轻重的地位并保持着持续、快速、稳定的发展。从产量来看,2019-2023年我国半导体分立器件产量保持在7000亿只以上。预计2024年我国半导体分立器件产量将达7933亿只,较上年同比增长0.7%。

数据来源:观研天下数据中心整理

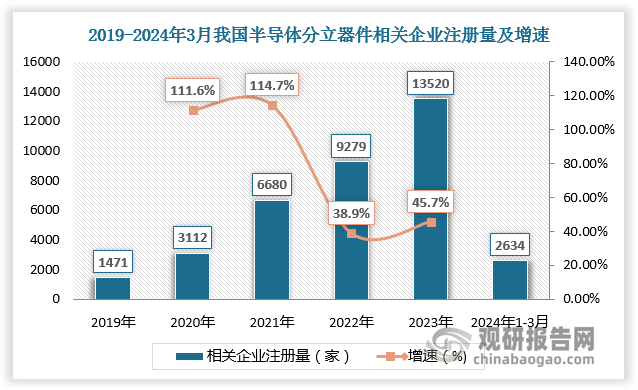

三、半导体分立器件行业竞争

半导体分立器件的广阔前景吸引越来越多企业入局。根据数据,2019-2023年我国半导体分立器件相关企业注册量由1471家增长至13520家,2024年1-3月,我国半导体分立器件相关企业注册量已达到2634家。

数据来源:观研天下数据中心整理

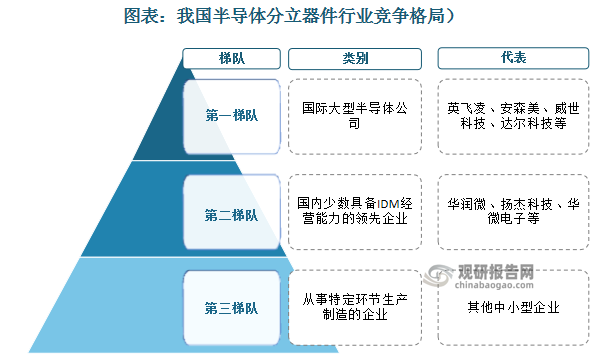

半导体分立器件制造行业竞争不断加剧。其中,英飞凌、安森美、威世科技、达尔科技等国际大型半导体公司具备先发优势,处于市场第一梯队;华润微、扬杰科技、华微电子等国内少数具备IDM经营能力的领先企业,加快研发,形成技术积累,积极抢占市场,处于市场第二梯队。第三梯队多为从事特定环节生产制造的企业,如某种芯片设计制造、或几种规格封装测试,其规模相对较小,竞争力相对较弱。

资料来源:观研天下整理(zlj)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。