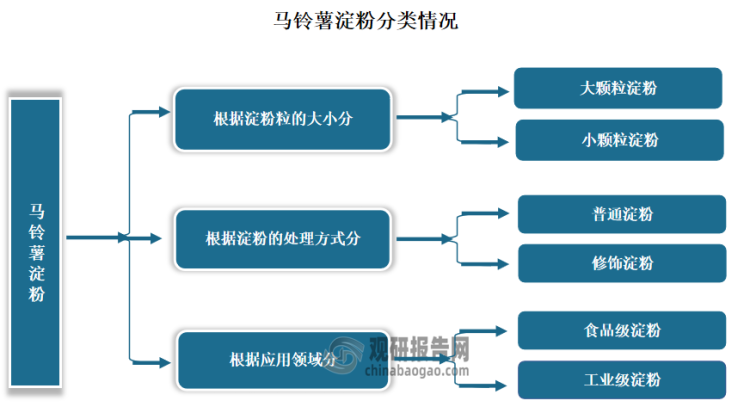

马铃薯淀粉是从马铃薯(或土豆)中提取的淀粉。马铃薯淀粉根据淀粉粒的大小分,可以分为大颗粒淀粉和小颗粒淀粉;根据淀粉的处理方式分,可以分为普通淀粉和修饰淀粉;根据应用领域分,可以分为食品级淀粉和工业级淀粉。

资料来源:观研天下整理

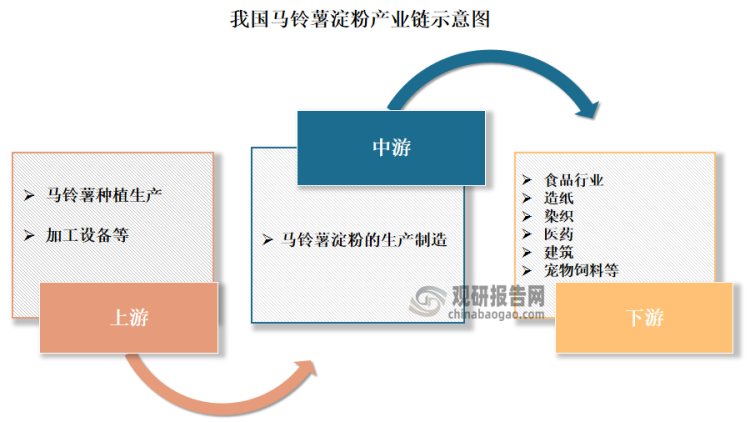

我国马铃薯淀粉产业链较为完整。其产业链上游为马铃薯种植生产、加工设备等;中游为马铃薯淀生产制造;下游则广泛应用于食品行业、造纸、染织、医药、建筑、宠物饲料等等领域。

资料来源:观研天下整理

一、行业上游情况

根据观研报告网发布的《中国马铃薯淀粉行业现状深度分析与投资前景预测报告(2024-2031年)》显示,马铃薯淀粉行业上游主要包括马铃薯种植生产、加工设备等。其中马铃薯是核心原材料,其发展对马铃薯淀粉行业的发展直接影响较大。

马铃薯是继小麦、水稻、玉米之后的第四大农作物,全球共有158个国家种植马铃薯,13亿人以马铃薯为主粮。在我国,马铃薯产业对保障国家粮食安全、巩固脱贫攻坚成果和推进乡村全面振兴具有重要意义。

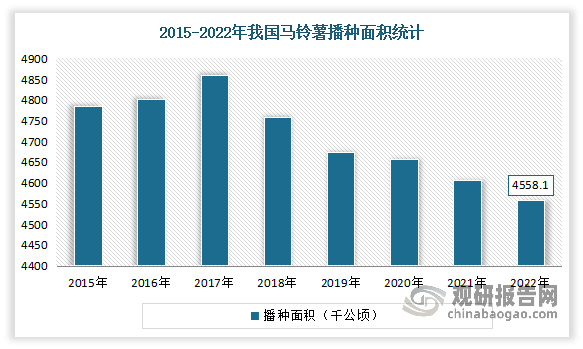

我国是全球最大的马铃薯生产国之一,种植面积和产量一直稳居世界第一位。2020年我国马铃薯播种面积约占世界马铃薯种植面积的27%,产量约占世界马铃薯总产量的24%。但另一方面从走势来看来看,自2017年以来我国马铃薯播种面积持续减少。数据显示,2022年我国马铃薯播种面积仅有4558.1千公顷,较2021年较少了47.9千公顷,同比减少了1.05%。

数据来源:观研天下整理

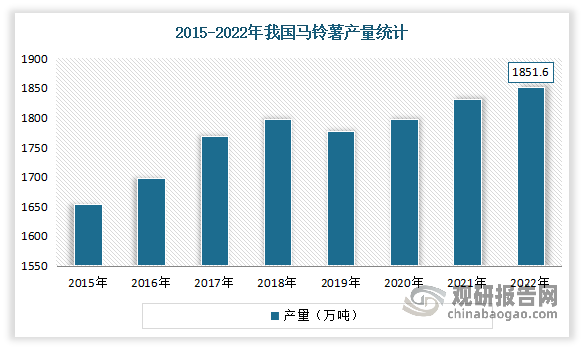

产量方面:虽然近年我国马铃薯的播种面积不断下降,但产量方面得益于栽培技术的不断提升却不减反升,整体呈现增长态势。数据显示,2022年我国马铃薯产量达1851.6万吨,较2021年增加了20.7万吨,同比增长了1.12%。

数据来源:观研天下整理

由此可见,我国马铃薯持续增产为马铃薯淀粉行业发展提供了充足的原材料,也为马铃薯淀粉工业的发展提供了坚实的保障。

二、行业中游情况

由于人多粮少的国情以及工业发展水平的制约,我国马铃薯现代化加工产业发展较晚,于20世纪90年代初开始发展。近年来凭借占据世界第一位的资源优势和广阔的市场优势,我国马铃薯现代化加工产业得到快速发展,从而也推动了马铃薯淀粉市场的发展。

供给端方面:近几年受加工原料、生产技术、环保治理、生产成本等诸多因素的影响,我国马铃薯淀粉产量呈现出波动走势,但整体保持在50-70万吨左右。根据数据显示,2022年我国马铃薯淀粉的产量降至48.82万吨,同比减少25.28%。

数据来源:观研天下整理

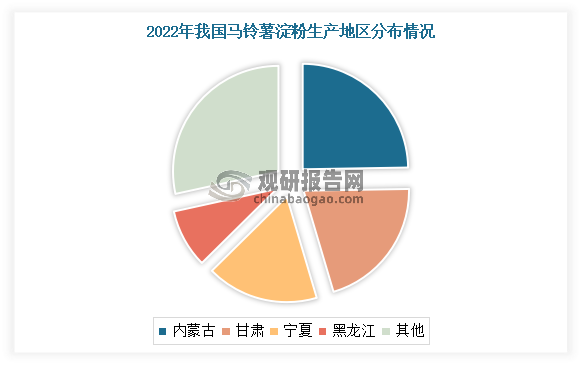

从地区分布来看,目前我国马铃薯种植和加工主要集中在西北、东北及西南地区。有相关数据显示,2022年内蒙古、甘肃、宁夏和黑龙江是我国马铃薯淀粉主要生产地区,产量合计达到34.94万吨,占全国总量的71.57%。其中内蒙古是我国马铃薯淀粉最大的生产地区,其2022年产量为12.08万吨,占占全国总产量的24.74%;其次为甘肃、宁夏,产量分别为10.1万吨、8.38万吨,占比分别为20.69%、17.17%。

数据来源:观研天下整理

需求端方面:近两年受马铃薯种植面积减少、价格暴涨的刺激,我国马铃薯淀粉生产成本大幅上涨,价格整体显著上涨(2023年1-6月我国马铃薯淀粉一级粉市场均价在7618.5元/吨,较去年同期上涨30.58%,较2022年下半年上涨13.1%),使得部分食品加工领域出现木薯淀粉一定程度替代马铃薯淀粉的情况。再叠加疫情对餐饮、食品消费等行业的冲击,使得本就清淡的终端需求更显疲势。数据显示,2022年马铃薯淀粉需求量下滑明显,不足60万吨。但随着疫情放开,随终端需求会逐步恢复。预计2023年需求较2022年会有明显提升,价格仍有偏强预期。

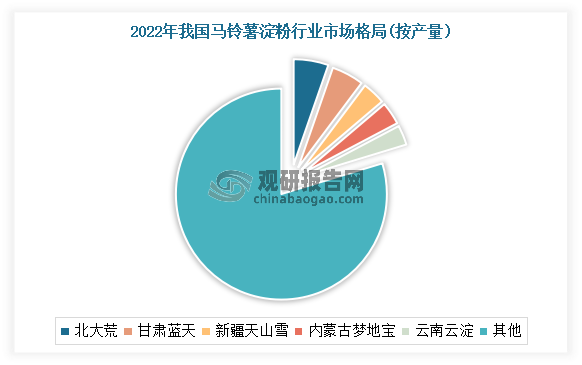

市场格局方面:目前受我国马铃薯种植区域分散影响,马铃薯淀粉企业分布也比较分散,且整体企业生产规模偏小,市场格局较为分散。根据2022年中国淀粉工业协会统计的132家马铃薯淀粉企业统计数据显示,除内蒙古、甘肃、宁夏、河北及黑龙江地区生产企业相对较多,剩余企业零星分布在其他9个省份(自治区)。从TOP10企业来看,2022年我国马铃薯淀粉TOP10企业合计产量为15.70万吨,只占全国总产量的32.15%;TOP5企业合计产量占比也只达到了20.3%。其中占比第一的北大荒,其产量占比也只有5.33%。

数据来源:观研天下整理

三、行业下游情况

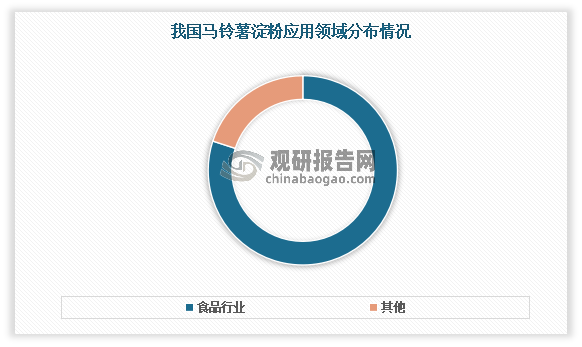

马铃薯淀粉产业下游主要包括食品行业、造纸、染织、医药、建筑、宠物饲料、降解材料等领域。目前食品行业是马铃薯淀粉的主要应用领域,占比高达80%。

数据来源:观研天下整理

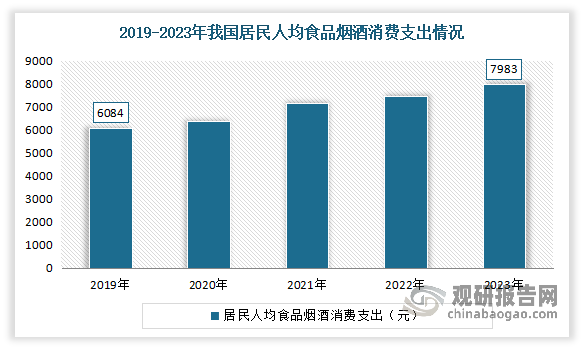

在食品工业中,马铃薯淀粉常作为增稠剂、粘结剂、乳化剂和赋型剂,广泛用于制作饼干、糕点、方便面、肉制品等,提高产品的口感和保质期。目前居民食品消费需求的持续释放为食品工业发展提供了强大驱动力,从而带动马铃薯淀粉市场需求。近年伴随着我国居民生活水平不断提高,尤其是居民收入的增加,对食品的需求逐渐多样化、多层次化,这为马铃薯淀粉行业的发展提供了宽阔的市场。有资料显示,2019-2023年我国居民人均食品烟酒消费支出从6,084元增长至7,983元。由此随着我国食品行业飞速发展,未来马铃薯淀粉市场需求有望进一步提升。

数据来源:观研天下整理(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。