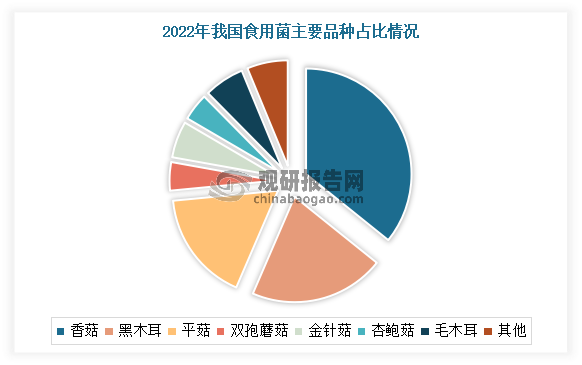

一、金针菇是我国第五大食用菌品种,近年产量占比整体呈现逐年下降态势

金针菇别名冬菇、朴蕈、绒毛柄金钱菌等,属真菌界、担子菌亚门、层菌纲、伞菌目、口蘑科。金针菇因其菌盖滑嫩、柄脆、营养丰富、味美适口,近年受到了众多消费者的青睐。目前金针菇是我国第五大食用菌品类,2022年产量占食用菌产量的比重为4.79%左右,仅次于香菇、黑木耳、平菇、双胞蘑菇。

数据来源:观研天下整理

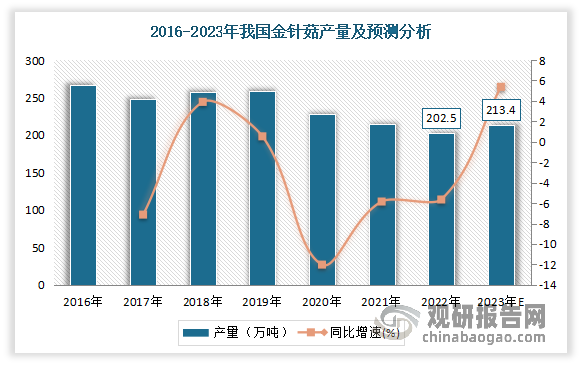

我国是金针菇的生产大国。自2020年以来受疫情的影响,我国金针菇的产量呈现逐年下跌态势。数据显示,2022年我国金针菇的产量为202.5万吨,同比下降5.64%。随着国内外市场回暖,金针菇消费有望实现小幅度幅度增长,预计2023年我国金针菇的产量约为213.4万吨。

数据来源:观研天下整理

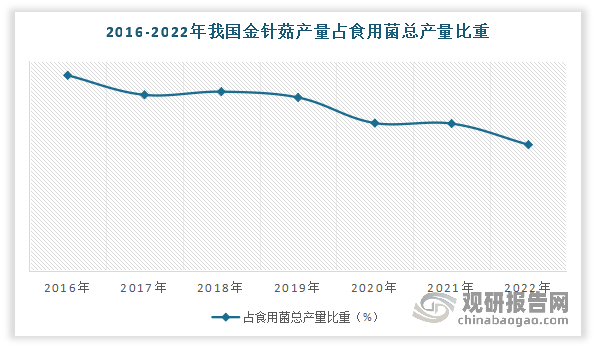

随着产量的震荡下跌,2016-2022年我国金针菇在食用菌市场中的比重整体上呈现逐年下降态势。根据数据显示,2016-2022年我国金针菇产量占食用菌产量的比重从7.42%下降到了4.79%。

数据来源:观研天下整理

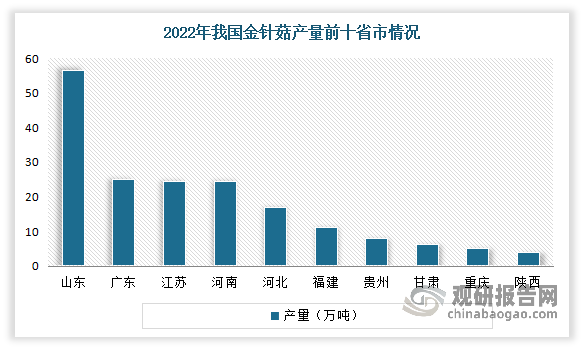

二、山东是国内金针菇最大的供应省市,2022年产量占全国比重27.95%左右

我国金针菇种植范围十分广泛,北起黑龙江,南至云南,东起江苏,西至新疆,均适合金针菇的生长。目前山东、广东、江苏、河南等是我国金针菇主要生产地区。其中山东是国内金针菇最大的供应省市,其2022年产量为56.6万吨,占全国比重27.95%左右。

数据来源:观研天下整理

三、突破“卡脖子”技术问题,不断培育新品种

根据观研报告网发布的《中国金针菇行业发展趋势分析与未来投资研究报告(2024-2031年)》显示,当前我国年产金针菇200万吨以上,是世界金针菇生产和消费大国,是我国民众必不可少的家常菜。但金针菇菌种在生产的不断扩繁中非常不稳定,常劣化、变异,导致出菇不整齐,产量降低,商品外观一致性变差,严重影响生产的稳定性和生产效益。但是由于我国包括金针菇在内的食用菌科研力量较为薄弱,领军人才稀缺,金针菇工厂化生产技术自2000年前后从日本引进,当前高产优质的食用菌种一直依赖进口,全国的生产企业定期从日本引进菌种,每次引进的菌种只能使用2-3个月,每年要花费数千万元。这也成为限制了我国金针菇产业发展的瓶颈问题之一。例如从国外引进并重新筛选的乳白色结晶系优良菌种,以及F-98、F-99、白金等,已成为各地主要品种之一。

如何确保生产中菌种的稳定,成为企业生存发展的重中之重。确保菌种群体的高度一致和稳定,科学严格的菌种质量控制技术已成为我国金针菇工厂化生产的“卡脖子”技术。

为了解决这一“卡脖子”问题,2017年国家食用菌产业技术体系专门设置了菌种质量控制技术岗位开展研究,从“种源的遗传稳定性维护”、“母种的一致性筛选”和“扩繁菌种的活力控制”等方面,历时3年千百次的验证、总结、改进,创建了种源维护-母种筛选-科学扩繁的“三步法”菌种质量控制技术,利用该技术处理甄选的金针菇菌种在生产中出菇一致、丰产、商品外观整齐,完全满足工厂化生产的质量要求,解决了金针菇菌种问题。目前已为国内多家金针菇企业提供菌种质量控制技术服务,定期为企业提供稳定种源,服务企业生产金针菇达350吨/日。这一技术突破不仅使企业节省了大量资金,更重要是我国金针菇生产可以摆脱对国外菌种的依赖,掌握产业发展的主动权。

此外近年来四川、山东、福建等省有关部门加大了对这个菌种的研发力度,培育新品种。例如四川省省农业科学院土肥所食用菌育种团队成功研制金针菇单核原生质体分离和诱导子实体形成技术,从双核体菌丝中获得不同于出发菌株的变异材料,从中筛选优良菌株,不仅显著缩短育种周期,还可对退化菌种进行鉴定。团队利用该技术,成功培育出工厂化袋栽黄色金针菇新品种“川金15”。该品种子实体浅黄色,菌盖大、厚且不易开伞,菌柄粗壮、硬挺,菌柄基部无绒毛、不粘连,生育期短,较对照菌株早5天出菇、产量提高10%。

除了政府外,近年相关企业也在不断加大对金针菇菌种的研发力度。例如由山东友和生物科技股份有限公司利用野生金针菇基因,自主选育金针菇新品种“友和3号”,被农业农村部认定为植物新品种权,成为全国首批、山东首个获授权的金针菇品种。目前“友和3号已在山东邹城的试种和普及种植环节中,其产量、品质,均优于进口金针菇菌种。到目前我国自主知识产权的金针菇种全国栽培面积逐年扩大。

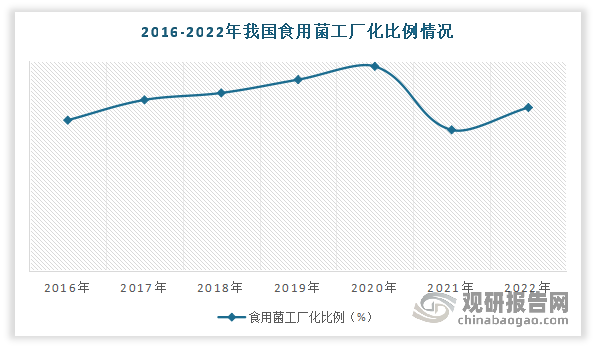

五、当前我国金针菇工厂化生产技术已非常成熟,已是我国食用菌中工厂化率第二高品种

相比于传统的大棚种植,工厂化模式栽培可实现全天候种植和全年不间断生产,不仅产量大幅提升,而且产品质量完全可控。因此目前国内大部分金针菇企业采用的是环控式的工厂化种植模式,即全过程在温室(棚)内实现,通过自动化控制系统对温湿度、光照、通风、气体成分等参数进行严格控制,以达到最佳生长和收成效果。但该模式优点缺点是投资大,且在收成期间要求人力大量投入。

当前在食用菌产业中,国内外实现工厂化生产的食用菌主要有金针菇、真姬菇、杏鲍菇、双孢蘑菇等。整体从食用菌产业来看,近年工厂化率比例正在不断提高,但仍处在较低水平。有数据显示,2016-2020年我国食用菌工厂化从7.15%增长到了9.7%。但2021 年因受公共卫生事件影响,部分工厂产能出清,工厂化率为 6.69%,较 2019 年下降 2.05%。2022年恢复增长,工厂化率回升至7.75%,工厂化食用菌企业数量为358家。

数据来源:观研天下整理

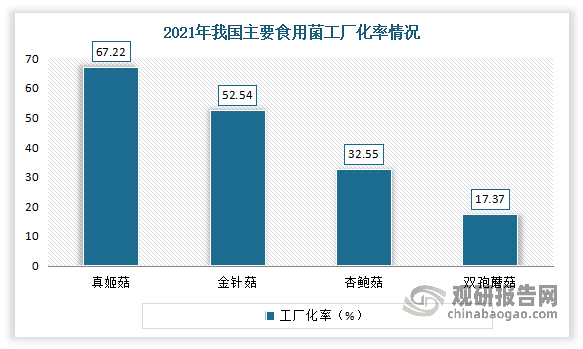

得益于技术和设备引进较早,近年来我国金针菇工厂化生产持续推进,工厂化率不断增长。到目前我国金针菇工厂化生产技术已非常成熟,并成为了食用菌中工厂化率第二高品种,仅次于真姬菇(白玉菇、蟹味菇、海鲜菇统称为真姬菇)。

以2021年的数据为例,2021年我国真姬菇(白玉菇、蟹味菇、海鲜菇统称为真姬菇)工厂化率为 67.22%;金针菇工厂化率为 52.54%,杏鲍菇工厂化率为 32.55%,双孢蘑菇工厂化率为17.37%。

数据来源:观研天下整理

随着工厂化率不断增长,我国工厂化金针菇日产能也在不断增长。有数据显示,2010-2021年我国工厂化金针菇日产能从988.9吨提升到了 4807 吨。

数据来源:观研天下整理

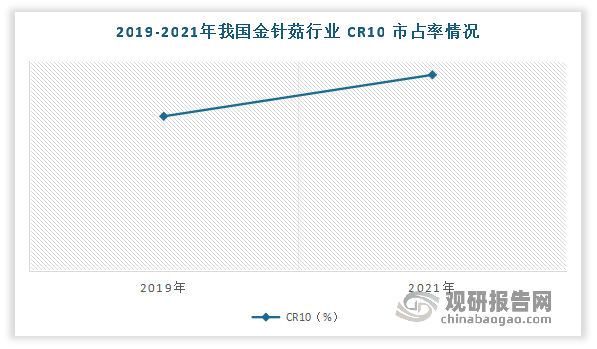

五、行业集中度持续提升,具有规模优势的行业龙头企业能够在市场竞争加速淘汰落后产能的过程中受益

近年我国金针菇行业集中度持续提升。有数据显示,2019-2021年我国金针菇行业 CR10 从 66%提升83.69%。一方面由于我国金针菇工厂化生产技术已非常成熟,众多小企业难以维持而退出市场,而大企业则趁势提升产能,使得龙头效应逐渐显现。另外一方面是由于近年来大量资金进入食用菌工厂化栽培领域,造成各厂家加速扩张产能,规模效益导致行业龙头企业与中小型食用菌生产企业在技术、成本、市场拓展能力等方面的差距不断扩大,拥有技术优势、规模优势、品牌优势的大型工厂逐步提升市场占有率,实现产业整合,使得行业集中度在不断提高。

数据来源:观研天下整理

但是虽然目前金针菇工厂化生产占比较高,可从国外工厂化比例超过 90%的来看,当前我国金针菇工厂化生产仍存在较大的发展空间。从国外市场发展历程来看,工厂化金针菇市场经过长期竞争、市场成 熟之后,一般会形成以少数几家企业为主的成熟市场。综上,在我国金针菇工厂化率不断提升下,龙头效应逐渐明显,具有规模优势的行业龙头企业能够在市场竞争加速淘汰落后产能的过程中受益。

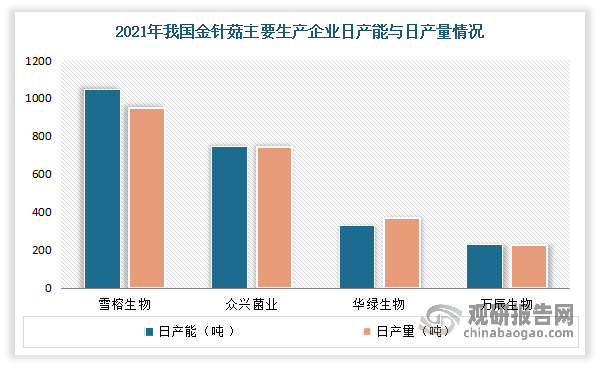

目前国内金针菇生产企业要有雪榕生物、众兴菌业、万辰生物、华绿生物等。其中雪榕生物是我国最大的金针菇生产企业,截止至 2021 年底公司金针菇日产能为 1050 吨,日产量为950万吨,排名第一;其次为众兴菌业,日产能为 745 吨,日产量为745吨。但值得注意的是,虽然2021年万辰生物金针菇日产能达到231 吨,在全国排名第四;但是其日产量在当年却只有228吨,排名第七,第四则是友和生物,日产量为350吨。

数据来源:观研天下整理(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。