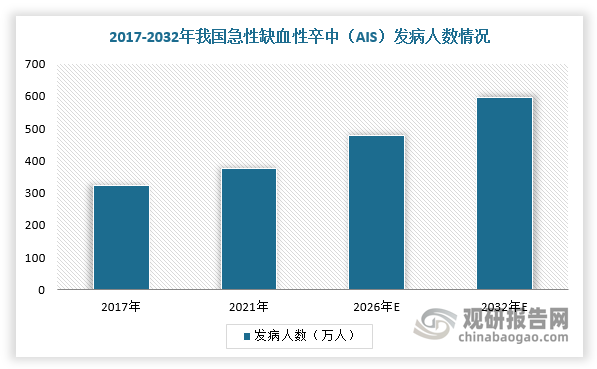

1、急性缺血性卒中发病人数持续上升,并且致残率高、渗透率低

缺血性脑血管病根据发病速度可分为急性、慢性。其中,急性缺血性脑血管病(即缺血性卒中)分为短暂性脑缺血、急性缺血性卒中(下称AIS)。前者临床表现一般可在24小时内缓解且不会遗留后遗症,后者24小时后留有严重后遗症且常因病情危重而死亡。因此,诊疗时间是影响AIS治疗效果的关键因素。

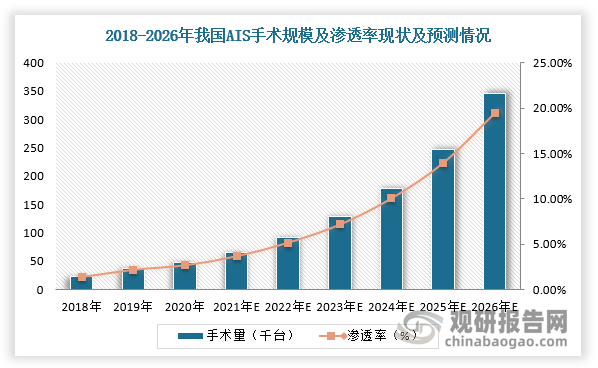

目前,我国急性缺血性卒中(AIS)发病人数持续上升,并且致死率较高,市场渗透率较低。根据数据显示,2021年,我国急性缺血性卒中(AIS)发病人数达376.6万人,2017-2021年的复合年增长率为3.9%,手术量约为65.4千台。AIS发病患者一年内病死率15%以上,致残率30%~40%。

数据来源:观研天下整理

数据来源:观研天下整理

2、机械取栓明显扩大时间窗,组合取栓是未来主流

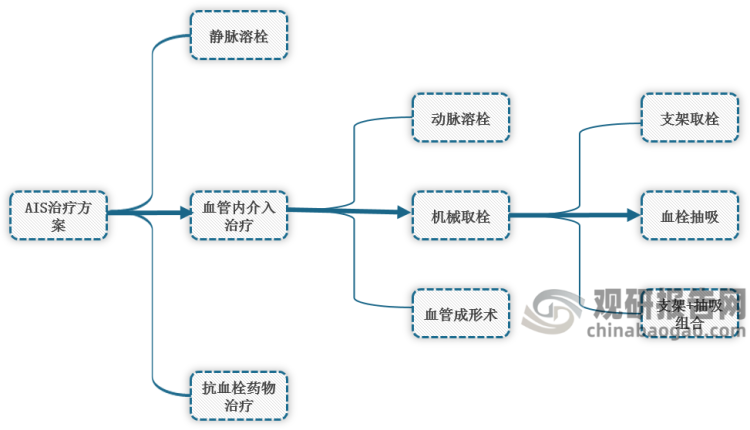

根据观研报告网发布的《中国急性缺血性脑卒中神经介入器械行业现状深度研究与投资前景预测报告(2024-2031年)》显示,急性缺血性卒中最有效的治疗方法是时间窗内给予血管再通治疗,包括静脉溶栓和机械取栓,救治成功率与发病时间密切相关。根据《急性缺血性脑卒中急诊急救中国专家共识》,目前治疗方案可分为静脉溶栓抗血栓、药物治疗和血管内介入治疗。由于前两者严格的时间窗限制,大多数患者的治疗效果并不好。血管内介入治疗,尤其是机械取栓可以明显扩大时间窗,缩短手术时间。

中国AIS手术治疗方案

资料来源:观研天下整理

机械取栓共有支架取栓、直接抽吸取栓和组合取栓三种术式,组合取栓被认为有望进一步推广和普及。组合取栓同时使用到取栓支架和抽吸导管。根据机械取栓方案优缺点比较,组合取栓是未来主流。

不同取栓治疗方案的比较

|

治疗方案 |

支架取栓 |

直接抽吸取栓 |

组合取栓 |

|

适用情况 |

1、症状发作6小时以内的患者;2、发病4.5小时内接受静脉溶栓(IVT)的患者 |

1、CTP显示脑血容量和血流量之间不匹配的前循环AIS患者;2、除在头颅CT任何轴向层面上发现一半以上面积脑干的广泛梗塞而无法得到预期获益的后循环AIS患者。 |

6-8小时内大血管闭塞的高龄患者 |

|

优 |

点1、适应症范围广;2、出血风险小;3、再通率更高;4、有模式开通技术;5、适合陈旧性血栓 |

1、技术操作简单;2、开通时间短;3、出血风险小 |

1、发挥协同作用,缩短再通时间;2、机械性损伤及出血风险小;3、对于路径迂曲的患者可以降低难度 |

|

缺点 |

1、手术操作较复杂;2、术前需要进行影像学评估;3、手术过程可能损伤血管;4、部分患者术后出现高灌注并发症 |

1、手术操作较复杂;2、术前需要进行影像学评估;3、手术过程可能损伤血管;4、部分患者术后出现高灌注并发症 |

1、手术操作较复杂;2、术前需要进行影像学评估;3、手术过程可能损伤血管;4、部分患者术后出现高灌注并发症 |

|

涉及器械 |

取栓支架、微导丝、微导管、球囊导引导管等 |

抽吸导管、微导丝、微导管、球囊导引导管、负压注射器等 |

取栓支架、抽吸导管、微导丝、微导管、球囊导引导管、负压注射器等 |

资料来源:观研天下整理

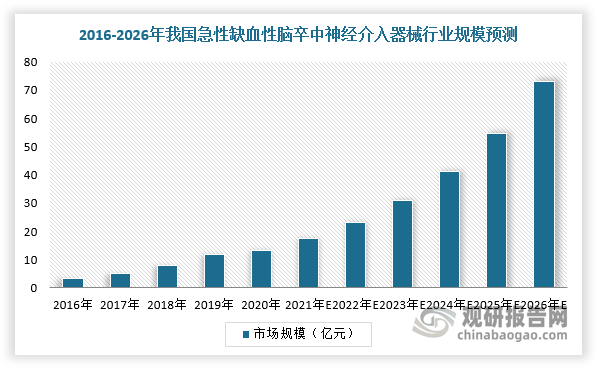

3、我国急性缺血性脑卒中神经介入器械行业规模不断扩大

由于AIS病症高病死率、发病人数持续上升,我国急性缺血性脑卒中神经介入器械市场规模增长迅速。根据数据显示,2020年,我国急性缺血性脑卒中神经介入器械市场规模达13.22亿元人民币,2015年-2020年CAGR为45.8%,预计2026年达到73亿元,2020-2026年CAGR约为33.0%。

数据来源:观研天下整理

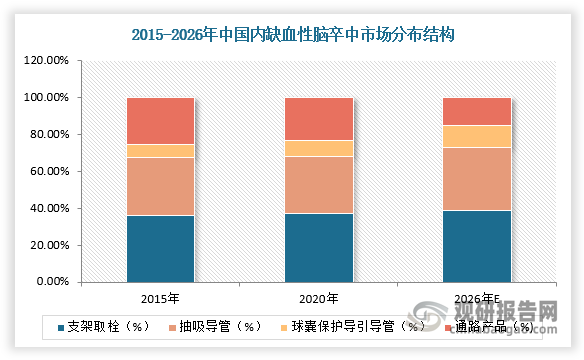

在结构方面,由于AIS病症高病死率、对于时间窗口的要求,导致支架取栓成为急性缺血性脑卒中神经介入器械行业主流趋势,2020年市场份额占比达37.40%,2026年有望达38.90%;其次是抽吸导管,2020年市场份额占30.90%。

数据来源:观研天下整理(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。