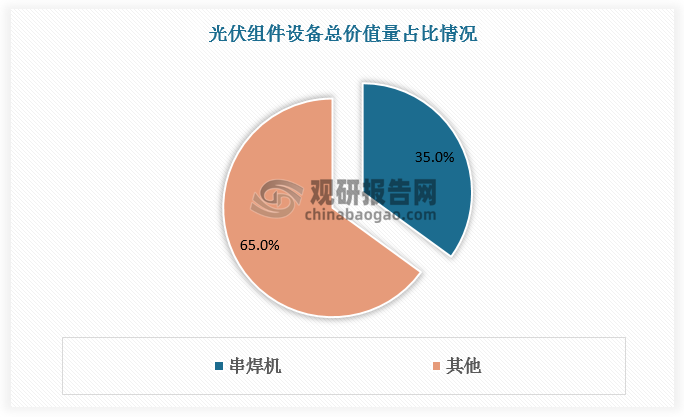

一、串焊机占光伏组价设备总价值量的比重情况

串焊机是将电池片串联获得高电压的设备,也是光伏组件封装生产线中技术和价值量最高的设备,其单GW价值量通常超2000万元,占光伏组价设备总价值量的35%。

数据来源:观研天下数据中心整理

二、各环节技术革新对串焊机设备的影响

根据观研报告网发布的《中国光伏串焊机行业现状深度研究与发展前景分析报告(2024-2031年)》显示,串焊机承接硅片、电池片、组件三个环节技术升级,需要不断完成产品迭代以适应新的技术路径,目前影响较大的技术革新主要包括:硅片环节的薄片化和大尺寸化,电池片环节的 TOPCon、HJT、IBC 技术路径差异,组件环节 SMBB、0BB、半片及叠瓦等技术导入。

各环节技术革新对串焊机设备的影响

|

生产环节 |

技术革新 |

工艺端影响 |

需求端影响 |

|

硅片 |

薄片化 |

焊接环节碎片率提升、良率下降 |

根据 CPIA 数据,2022 年 P 型、N 型(TOPCon)、N型(HJT)硅片平均厚度分别为 155/140/130μm,预计到 2030 年,N 型硅片厚度将降到 100μm 以下 |

|

大尺寸 |

产品超出原有设备加工规格 |

2020 年之后出现大规模淘汰,2022 年 182 尺寸以上硅片市占率已经达到 82.8% |

|

|

电池片 |

TOPCon 技术 |

常规设备可兼容 TOPCon 串焊,若采用SMBB 工艺则需要升级为 SMBB 串焊机 |

2022 年 N 型电池市场占有率仅 9.1%,2023 年开始N 型电池市场份额处于大幅上升状态,由于不同电池技术路径均需要配套定制化串焊机,因此随着 N型替代,串焊机需求大幅上升 |

|

HJT 技术 |

HJT 串焊机需通过定制化改造以适应低温工艺 |

||

|

IBC 技术 |

电池改为背接触结构,串焊工艺需改为单面焊接,常规串焊机无法兼容,需更换xBC 串焊机 |

||

|

组件 |

多主栅技术(MBB、SMBB) |

焊带数量大幅增加、宽度大幅减小、形状由扁平变为圆柱,对设备的焊接能力、精度、稳定程度要求大幅提高 |

2022 年订单仍以 MBB 设备为主,2023 年以来 SMBB订单占比大幅提升 |

|

无主栅技术(0BB) |

需要叠加点胶、覆膜等工艺,控制难度比SMBB 串焊机更高,现阶段仍存在多种工艺路径 |

同时适用于 HJT 电池和 TOPCon 电池,目前仍处于产业化前期,未来有望随着 N 型电池放量 |

|

|

半片、叠瓦 |

制造工序增加,加工动作翻倍,单机产能下降 |

新增激光划片机、叠瓦机,催生划焊一体机,在相同产能下适用于半片的焊接设备需求增加,2022 年半片组件市占率已达到 92.4% |

资料来源:观研天下整理

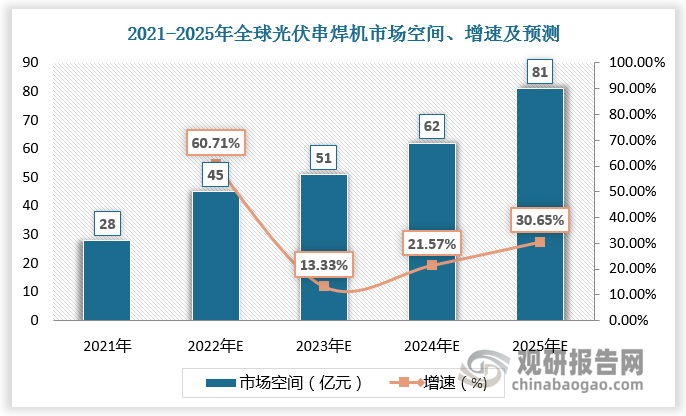

三、全球光伏串焊机市场空间及市场结构

串焊机技术整体快速迭代,市场空间持续扩大。2021年全球光伏串焊机市场空间达28亿元,预计2025年全球光伏串焊机市场空间达81亿元。

数据来源:观研天下数据中心整理

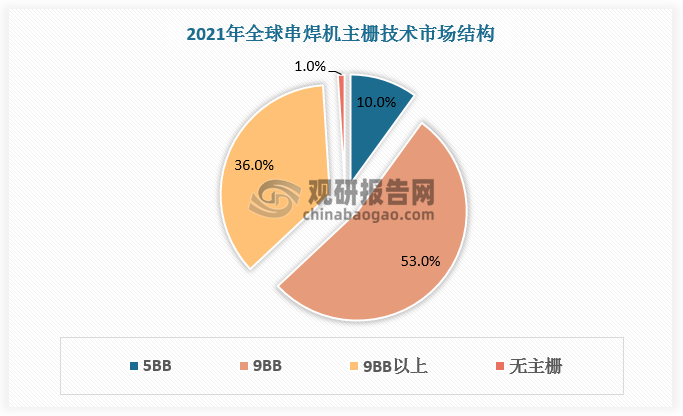

按照不同的电池片栅线数量,串焊机可分为MBB(Multi-Busbar,多主栅)、SMBB(SuperMulti-Busbar,超多主栅)、0BB(0-Busbar,无主栅)三类。目前,MBB工艺串焊机仍为业内主流。相比于上一代5BB技术,MBB具有增加受光面积、电池功率损耗降低、制造成本降低和电流分布更加均匀等多种优势,随着主流电池片尺寸增大,9主栅及以上技术占据主导,2021年市场份额达89%,较2017年提升87个百分点。

数据来源:观研天下数据中心整理

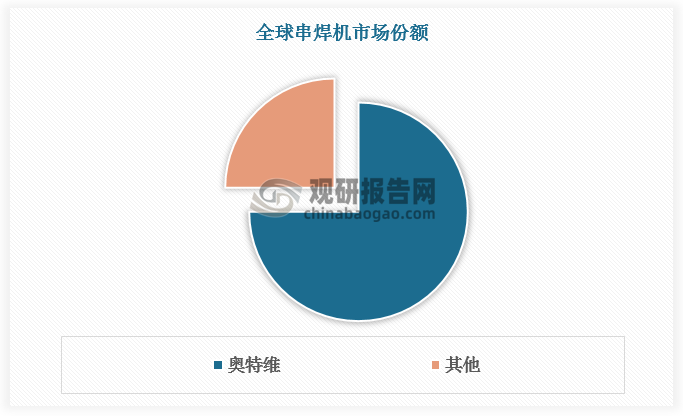

四、全球串焊机市场份额

串焊机具有显著工艺壁垒且技术迭代速度快。串焊机是晶体硅光伏组件封装生产线的核心设备,其具有结构复杂、实现困难的设计特点,又因涉及电池片的银浆、镀锡铜焊带和助焊剂的焊接,具备较强的工艺属性,是晶体硅光伏组件制造环节较晚国产化的设备。

全球串焊机整体市场集中度较高。经过多年发展,奥特维、先导智能和宁夏小牛等中国企业在国际串焊机市场的竞争力不断提高,逐渐占据主要市场。根据数据,国际龙头企业--奥特维串焊机市场份额达70%以上。

数据来源:观研天下数据中心整理(zlj)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。