一、行业相关概述

马桶也称为坐便器,是建筑给排水材料领域的一种卫生器具。马桶的分类很多。根据结构分类,马桶可分为分体坐便器和连体坐便器两种;根据排水方式分类,可分为“直冲式”和“虹吸式”;根据智能化分类,可分为普通马桶和智能马桶,其中智能马桶还可进一步分为自动换套督能马桶和非自动换套马桶,前者包含自动换蠢加中洗、自动换套带冲洗和烘干等不同种类。

二、行业市场发展情况

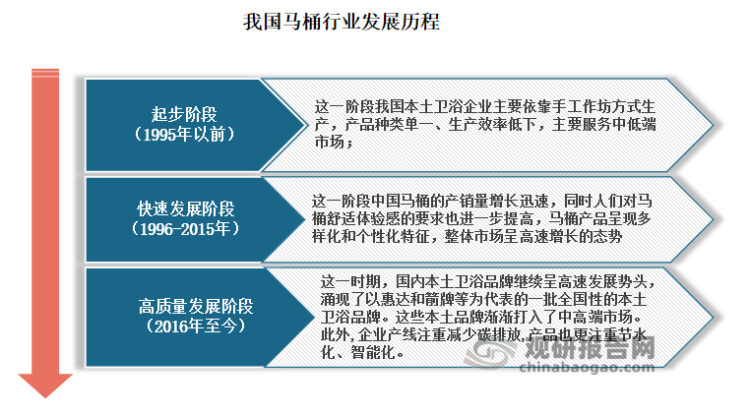

1、马桶行业正处于高质量发展阶段,产品更注重节水化、智能化

根据观研报告网发布的《中国马桶行业发展现状研究与投资前景预测报告(2024-2031年)》显示,我国马桶行业开始发展,于上世纪90年代末期,到目前为止已经有20多年的历史。自发展以来,我国马桶行业主要经历了起步、快速发展和高质量发展三个阶段。目前我国马桶行业正处于高质量发展阶段,市场涌现了以惠达和箭牌为代表的一批全国性本土马桶品牌,并已渐渐打入了中高端市场,企业产线注重减少碳排放,产品更注重节水化、智能化。

资料来源:观研天下整理

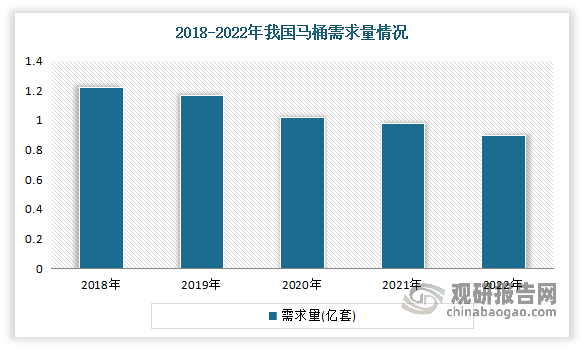

2、受到下游地产遇冷的影响我国马桶需求量有所下滑

近几年来受到下游地产遇冷的影响,我国马桶需求量有所下滑。根据相关数据显示,2020年我国马桶市场需求量为0.89-1.02亿套,2021年我国马桶和蹲坑市场需求量为0.81-0.98亿套,初步统计2022年马桶需求量约0.9亿套,市场规模约878亿元。

数据来源:观研天下整理

2022年我国精装修市场坐便器配套项目个数1812个,较上年同期减少1405个,同比下降43.7%;精装修市场坐便器配套规模为132. 86万套,较上年同期减少130.15万套,同比下降49.5%,配套率为91.1%,较上年减少0.9个百分点。

数据来源:观研天下整理

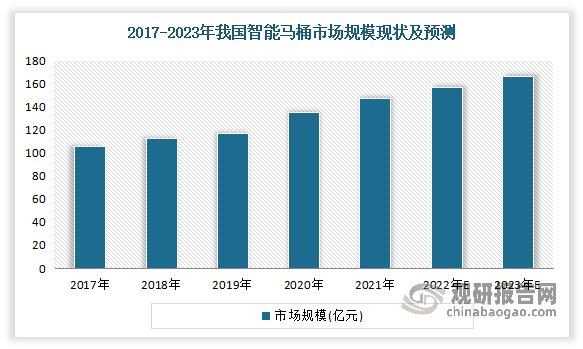

3、家居部品智能化大势所趋,智能马桶需求量持续上升

智能马桶是一种高科技的卫生设备,具有许多优点,例如能够提高使用体验、节省水资源、减少环境污染等。随着人们对生活品质和环境卫生的要求不断提高,卫浴产品的品质和功能不断升级,绿色环保、智能化成为行业发展的趋势,在激烈的市场竞争和技术创新挑战的催化下,行业持续向高品质、高技术、高附加值方向发展,智能化成为行业扩容的重要驱动因素。而智能马桶而是卫浴智能化的代表单品,国民认知度较高,提供更好生活体验。

近年随着人们生活水平的提高和环保意识的增强,智能马桶的市场需求也在不断增加。尤其是疫情期间居家时间延长,消费者对于居家生活品质要求提高,使得智能马桶普及率加速提升,智能马桶快速渗透消费者心智。2022年我国智能马桶零售额规模为 62.2 亿元,同比上涨 23.4%,零售量规模为 256.9 万台, 同比上涨 22.7%。

同时智能马桶的技术也在不断进步,产品的性能和稳定性得到了进一步的提升,这也为市场的拓展提供了有力的支持。数据显示,2021年我国智能坐便器的市场规模达到147.2亿元。预计2023年我国智能坐便器的市场规模达到166.7亿元。

数据来源:观研天下整理

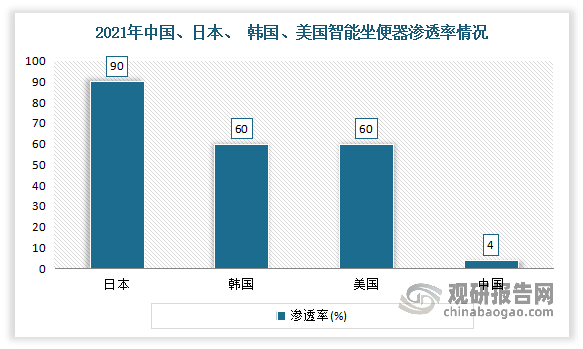

终端消费市场有广阔的发展空间,下沉市场将成为重要拐点。对比日本、 韩国、美国来说,我国智能坐便器渗透率仍处于较低水平。有数据显示,2021 年我国智能坐便器渗透率仅为 4%,而日本、 韩国、美国渗透率分别为 90%、60%、60%,相比之下智能坐便器在我国仍为起步阶段的新兴产品,成长空间广阔。由此国产品牌应抓住机遇持续推出高性价比产品,瞄准尚未充分开发的下沉市场实现快速发展。

数据来源:观研天下整理

三、行业需求市场情况

房地产、建筑装饰业则是马桶行业最主要的下游需求行业。对马桶企业来说,其产品销售收入的提高,利润总额的增长、效益的提高等都和房地产、建筑业息息相关。

新建需求有所放缓。在经历2019-2020年达到峰值后,我国房地产市场发展逐渐放缓。尤其是2022年年初以来,受新冠肺炎疫情反复冲击、市场预期转弱、需求结构转变等长短期因素的综合影响,我国房地产市场面临较大的下行压力,房屋销售明显降温,房企投资意愿低迷,融资环境依旧偏紧,地产新开工和竣工面积下滑。数据显示,2022年全国房地产开发企业房屋施工面积90.5亿平方米,比上年下降7.2%;房屋新开工面积12.06亿平方米,下降39.4%;房屋竣工面积8.62亿平方米,下降15%。2023年我国房地产开发企业房屋施工面积822895万平方米,同比下降7.3%;房屋竣工面积55151万平方米,增长19.0%。

数据来源:观研天下整理

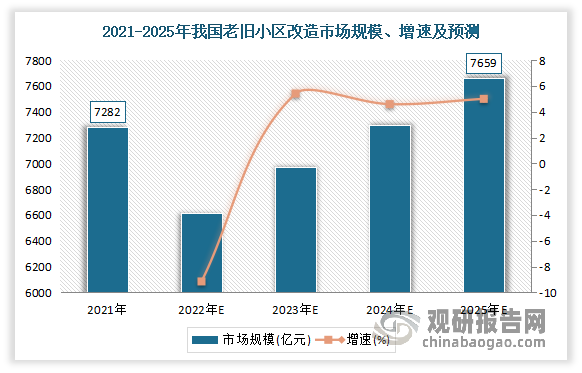

存量房翻修需求带来新的增长机会。虽然随着地产新开工和竣工的下滑,马桶在内的卫浴行业的新建需求未来不可避免会逐步下滑。但是过去积累的大量存量房屋开始进入翻修周期,随着存量房翻修需求的提升,能够对冲新房需求的下滑。目前我国需重建的老旧住宅区涉及上百万户家庭。根据住建部披露数据,2000年前已开发的约16万个老旧住宅,其中仍有超过4200万户及约40亿平方米的总建筑面积有待开发。根据中指院数据,预计2025年,政府代建新签约建面预计将达到0.78亿平方米,政府代建规模将占到整体代建市场的34%。

除此之外,《十四五规划》首次在五年规划中为城市更新设立数量型指标,要求“完成2000年底前建成的21.9万个城镇老旧小区改造,基本完成大城市老旧厂区改造,改造一批大型老旧街区,因地制宜改造一批城中村”。因此,预计十四五期间,我国老旧小区改造市场规模接近3.6万亿元,年均市场规模超过7000亿,从而也将带动卫浴行业增长。

数据来源:观研天下整理

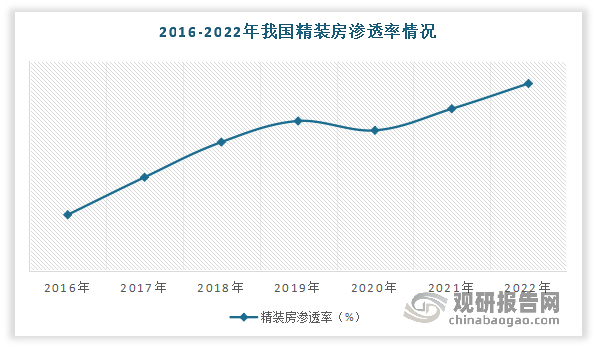

另外精装房渗透率的提升也将带来新的增长机会。2016年起,国内地产行业迎来了政策推动的住宅全装修、成品交付时代。2017年住建部印发的《建筑业发展十三五规划》明确提出,至2020年我国新开工全装修成品住宅目标比例达到30%。精装修渗透率已从2016年的12%提升至2021年的34.6%。截至2022年,我国的精装房渗透率已经超过40%,一线城市的渗透率更是已经达到90%。但相比于欧美80%以上的渗透率,我国精装修渗透率仍有巨大提升空间。随着各地政策的推动,精装修房渗透率将持续渗透,从而行业将迎来新的增长。而卫浴产品因其在房屋中 100%的覆盖率已成为精装房标配。因此随着我国精装房渗透率进一步提高,卫浴产品整装一体化需求将持续释放,从而也将带动马桶行业的发挥在那。

数据来源:观研天下整理

从房屋精装修配套率来看,智能坐便器在房地产精装修市场的发展向好,智能坐便器的配置率快速提升,从2019年的10.2%上升至2022年上半年的27.2%。

四、行业竞争情况

我国马桶行业竞争格局仍处于较为分散的状态,竞争程度较为激烈。从市场集中度方面,我国马桶行业集中度较低,未来有着较大提升空间。有相关数据显示,2022年我国马桶行业CR3为7.1%,CR5为8.5%,CR8仅9.5%左右。

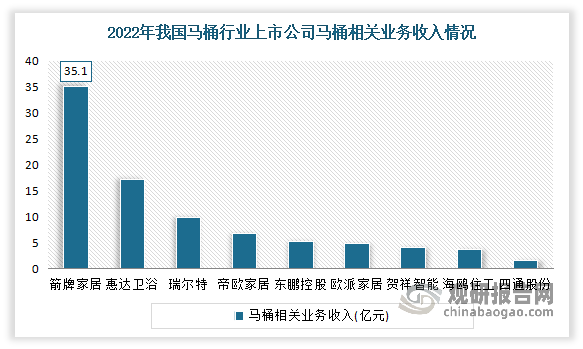

目前根据各企业2022年马桶业务的营业收入,可将我国马桶行业分为3个竞争梯队。其中箭牌家居和惠达卫浴位于第一梯队,这类企业的马桶相关业务收入大于15亿元;瑞尔特、东鹏控股、帝欧家居等位于第二梯队,这类企业的马桶相关业务营业收入在5-15亿元之间;欧派家居、海鸥住工、贺祥智能、四通股份等位于第三梯队,这类企业的马桶业务收入在5亿元以下。

资料来源:观研天下整理

从具体企业来看, 2022 年箭牌家居的马桶相关业务收入以 35.10 亿元居行业第一 ; 其次是惠达卫浴,马桶相关业务收入达 17.27 亿元。

数据来源:观研天下整理(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。