一、行业相关概述

根据观研报告网发布的《中国花卉肥料行业发展趋势分析与投资前景研究报告(2024-2031年)》显示,花卉肥料简称花肥,是指提供一种或一种以上植物必需的营养元素,或兼可改善土壤性质、提高土壤肥力水平的一类物质。

花肥是花卉养料的来源,施肥的合理与否,直接影响到花卉的生长和发育,关系到花卉的产量和质量。植物生长发育需要的元素比较多,主要成分为氮、磷、钾“三要素”,其次是钙、铁、硫、镁、硼、锰、铜、锌、钴、碳、氢、氧,其中的碳、氢、氧,可以从水和空气中得到,其余元素则需要从土壤中吸收。氮、磷、钾,单纯靠培养土供给是不够的,因此,需要通过施肥来补充。当前市场上主要的花卉肥料产品包括有机肥料、生物肥、缓控释肥、花卉专用肥等。

二、行业市场发展情况

近年来随着国内花卉种植业的稳步发展,我国花卉肥料市场进入稳定发展阶段,市场规模持续扩容。数据显示,2022年我国花卉肥料市场规模约为251亿元,同比增长6.0%。目前花卉肥料市场主要为花卉种植领域。数据显示,2022年我国花卉种植领域花卉肥料市场规模占比为96.1%,家用花卉肥料市场占比仅为3.9%。

数据来源:观研天下整理

三、行业需求市场情况

花卉肥料市场需求与花卉整体产业现状息息相关。花卉是具有观赏价值的草本植物,是用来欣赏的植物的统称,具有繁殖功能的短枝,有许多种类。

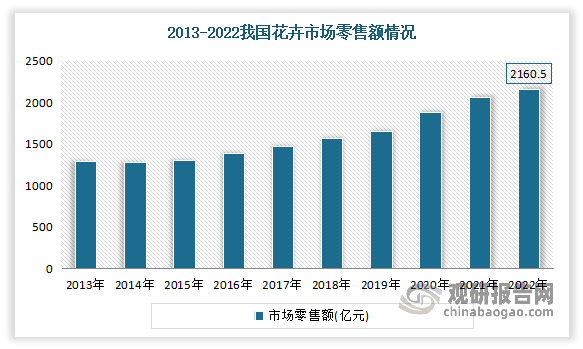

近些年来随着我国的社会经济高速发展,人们的生活品质也在逐渐提升。越来越多的人们开始关注精神生活质量,从而使得许多新兴行业得到了良好的发展,园艺花卉行业就是其中之一。随着我国花卉产业规模不断扩大,逐步形成较为完整的现代花卉产业格局。且如今花卉业已发展成为美丽的公益事业、新兴的朝阳产业和绿色富民产业。据统计,2022年我国花卉销售额超2200亿元,达到了2160.65亿元,同比增长6.93%;进出口贸易额达7.20亿美元。

数据来源:观研天下整理

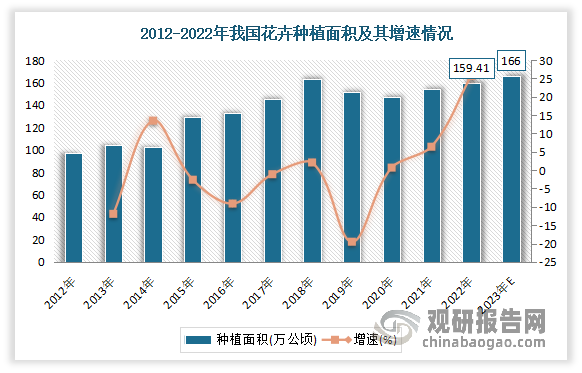

尤其是党的十八大以来,我国进入标准化事业的全面提升期,花卉标准化建设也迈入快速发展新阶段,花卉业正在从大到强迈进。目前我国是世界最大的花卉生产基地。据统计,2022年我国花卉种植面积约为161.0万公顷,同比增长4.34%。预计2023年我国花卉实有种植面积约为166万公顷左右。

数据来源:观研天下整理

由此花卉产业的快速发展,带动了对花卉肥料的需求提升。数据显示,2022年我国花卉肥料需求量约为2041.8万吨,同比增长2.71%。

数据来源:观研天下整理

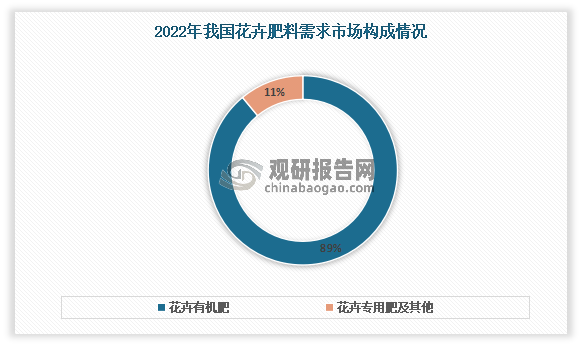

目前在花卉肥料需求市场上,花卉有机肥是主流产品。有相关数据显示,2022年我国花卉有机肥需求约为1820.8万吨,占比89%,花卉专用肥及其他占比11%。

数据来源:观研天下整理

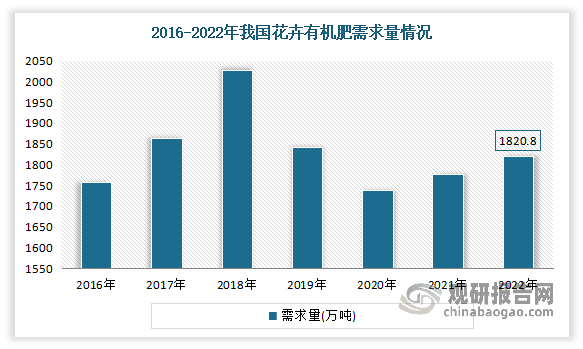

花卉有机肥是花肥的一种,是指专门用于花卉养殖的肥料。2016-2021年我国花卉有机肥需求呈现波动走势。具体来看,2018年,我国花卉有机肥需求量达到2016年以来的峰值,突破了2000万吨,2019-2020年连续两年出现下降,2021年花卉有机肥需求量增长至1777.5万吨,2022年继续回升至1820.8万吨。

数据来源:观研天下整理

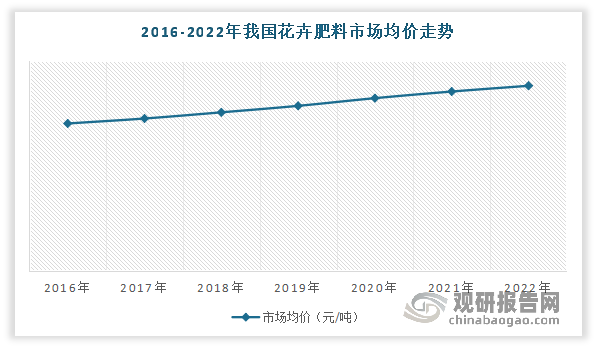

四、行业市场价格情况

近年来我国花卉肥料市场价格保持稳定增长。数据显示,2022年我国花卉肥料市场均价约为1229.1元/吨,较2021年增长了108.1元。其中花卉有机肥价格约为1035.5元/吨,花卉专用肥及其他为2824.4元/吨。但值得注意的是,我国花卉肥料产品的价格在工艺进步、产品迭代、市场竞争加剧等多重因素的影响下,存在一定的下行风险,因此推进产品研发、提高肥料产品性能将成为优势企业维持较高售价以及保持较高利润水平的重要措施。

数据来源:观研天下整理(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。