一、玻尿酸概述

玻尿酸,也称透明质酸,简称HA,是D-葡萄糖醛酸及N-乙酰葡糖胺组成的大分子粘多糖,玻尿酸是一种存在于生物体内的高分子聚合物,广泛存在于动物和人体的结缔组织及细胞外基质中,遍布于关节腔、皮肤、眼玻璃体、软骨、脐带等组织,具有很强的黏弹性和吸湿性,是细胞外基质的主要成分,具有补水保湿、润滑等独特的作用,同时具有细胞修复的重要作用。

根据应用场景的不同,透明质酸可分为医药级透明质酸、化妆品级透明质酸和食品级透明质酸。从化学结构的角度看,不同分子结构的透明质酸性质有所差异,其带来的功效也有所差异,再加上微生物发酵的应用促使透明质酸实现大规模生产,透明质酸的应用领域不断拓展。

玻尿酸分类

|

种类 |

简介 |

|

医药级玻尿酸 |

透明质酸在医药和临床诊治的应用集中在黏弹性手术、黏弹性补充疗法、黏弹性填充、黏弹性阻隔、黏弹性防护和药物载体这六类细分领域。黏弹性手术以眼科手术为代表,透明质酸应用在手术里可发挥支撑前房和保护眼部组织等作用;黏弹性补充疗法以骨关节炎的治疗为代表,黏弹性填充以软组织填充为代表,黏弹性阻隔以术后防粘连为代表,药物载体以肠道及非肠道给药的载体为代表。 |

|

化妆品级玻尿酸 |

透明质酸凭借极高的保水性能和对皮肤的屏障保护功效,在护肤和彩妆市场颇受青睐。在细胞外基质中有很强的保水作用,与其他物质共同组成含有大量水分的胞外胶状基质,成为细胞代谢的物质交换介质,它被视作理想的智能保湿剂。随着透明质酸的产业化和技术发展,透明质酸及其衍生物被广泛应用于护肤精华、口红、水乳膏霜面膜和喷雾等。 |

|

食品级玻尿酸 |

透明质酸在食品和饮料领域的产品应用属于护肤保健食品。具体来看,口服透明质酸有补水、改善关节功能和骨质疏松、修复胃黏膜损伤、改善心血管系统和提高人体免疫力等功效。在中国,2008年5月国家卫生部发布公告,批准透明质酸钠作为新资源食品用作保健食品原料,仅能用于保健食品。目前中国已推出二十余种含透明质酸钠的保健食品,产品功能多数为改善皮肤水分和增加骨密度。其中,透明质酸钠是透明质酸的钠盐形式。 |

资料来源:观研天下整理

根据观研报告网发布的《中国玻尿酸行业现状深度分析与投资前景预测报告(2024-2031年)》显示,在产业链方面,玻尿酸产业链上游为医美原料、医用耗材、医美器械等等,中游为玻尿酸的生产和合成,下游为各消费应用渠道最后到达终端消费者。

我国玻尿酸行业产业链图解

资料来源:观研天下整理

二、玻尿酸行业上游市场分析

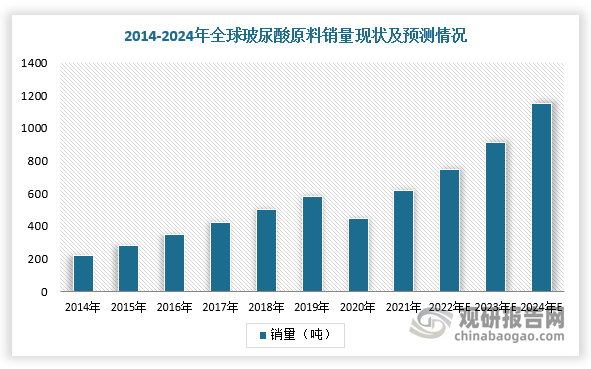

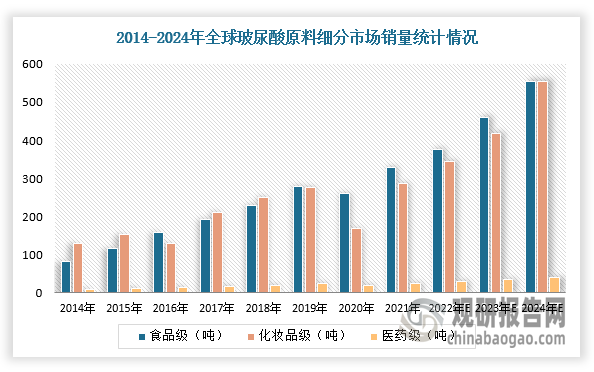

1、全球透明质酸原料市场销售量持续增长

玻尿酸拥有良好的生物相容性,具有保湿、润滑、加速伤口愈合、修复组织和再生等多种功能,广泛地应用于医药、美容化妆品和食品等多个领域。根据数据显示,2021年全球玻尿酸原料市场销量达620吨,同比增长37.78%,预计2024年销量将达到1149.7吨。其中,2021年全球食品级、化妆品级、医药级尿酸原料销量分别为330吨、265吨、25吨,预计2024年食品级、化妆品级、医药级尿酸原料销量分别达554.5吨、554吨、41.2吨。

数据来源:观研天下整理

数据来源:观研天下整理

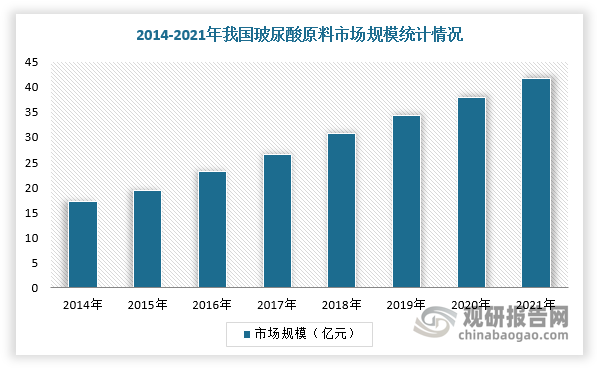

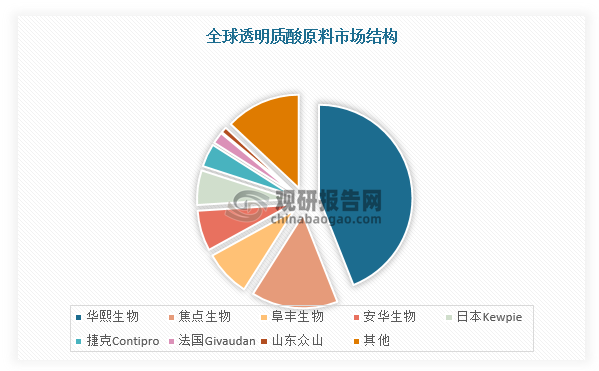

2、中国为透明质酸原料生产大国,原料市场规模不断扩大

根据数据,2021年,华熙生物在全球透明质酸市场中销量占比为44%,其次为焦点生物,占比为15%,第三、四是阜丰生物,安华生物,占比分别为9%和7%,中国企业销量占比达76%,成为全球透明质酸原料生产大国。截止2021年,我国玻尿酸原料市场规模达41.7亿元,同比增长9.74%。

数据来源:观研天下整理

数据来源:观研天下整理

三、玻尿酸行业中游市场分析

1、玻尿酸行业赛道火热,品牌成核心关键

由于中低端玻尿酸注射产品技术门槛较低,导致玻尿酸行业同质化严重。根据数据,截止2023年10月,我国现有经过审批在有效期内的玻尿酸注射产品有59款,均为III类医疗器械,其中国产产品26款,进口产品33款。整体来看,这类企业或主攻填充塑性、除皱淡纹、保湿提亮等功效来塑造品牌形象,或者通过对唇部、颈部注射等部位适应症打造明星单品,可见品牌成为玻尿酸行业核心关键。

1、医美市场监管持续发力,玻尿酸注射市场乱象有望得到遏制

而在医美浪潮下,企业涌入数量增多,造成玻尿酸行业乱象丛生,所以近年来国家相继颁布有关规范、整治医美行业的监管政策,对于“破皮”类注射产品在2022年明确纳入III类医疗器械管理。其中,玻尿酸注射产品、注射针头应属第Ⅲ类医疗器械,水光仪器需符合Ⅱ类医疗器械认证。根据数据显示,2019年中国正规医美机构1.3万,不具备医美资质的黑机构达8万家,在正规医美机构中,有14%的机构存在违规经营行为。因此,在监管政策持续加强及消费者识别能力上升下,我国玻尿酸行业将合规化发展,实现“良币驱逐劣币”。

2022-2023年我国部分医疗美容行业相关法律法规

|

时间 |

政策文件 |

来源 |

主要内容 |

|

2022.3 |

《医疗器械分类目录》调整 |

NMPA |

水光针纳入三类医疗器械管理,并进一步明确产品成分、用途等。 |

|

2022.4 |

新《医疗机构管理条例》 |

国务院 |

大幅提高对违法行为的处罚力度;对无证行医、租借《医疗机构执业许可证》等违法行为依照《基本医疗卫生与健康促进法》进行处罚。 |

|

2022.10 |

《医疗美容行业虚假宣传和价格违法行为治理工作指引》 |

国家市场监督管理总局 |

强调防范8项虚假宣传、6项价格违法行为。 |

|

2022.11 |

《关于医用透明质酸钠产品管理类别的公告》 |

NMPA |

当医用透明质酸钠产品作为注射到真皮层,主要通过所含透明质酸钠的保湿、补水等作用,改善皮肤状态应用时,如果产品不含发挥药理学、代谢学或免疫学作用的药物成分,则按照第三类医疗器械管理;如果产品含有局麻药等药物(如盐酸利多卡因、氨基酸、维生素等),则判定为以医疗器械为主的药械组合产品。 |

|

2023.5 |

《关于进一步加强医疗美容行业监管工作的指导意见》 |

国家市场监督管理总局 |

医疗美容服务属于医疗活动,必须遵守卫生健康有关行业准入的法律法规。对医疗美容行业实施严格的准入管理,严禁无资质机构和无资质人员提供医美服务;加强对渠道医美的监管。 |

资料来源:观研天下整理

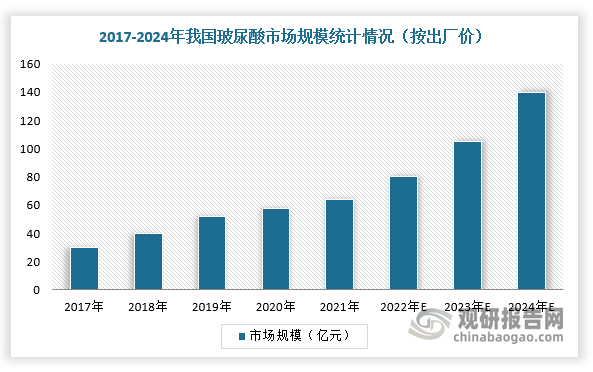

2、我国玻尿酸市场高速增长

玻尿酸产品贯穿医疗美容、生活美容以及家用美容三大应用场景,满足下游消费者针对表皮、真皮及皮下组织的全方位医美消费需求,性价比高,市场需求不断提升。按出厂价销售额规模口径计算,截至2021年,我国玻尿酸市场规模已达64亿元,销售量达870万支,2030年市场规模有望达到441亿元。

数据来源:观研天下整理

四、玻尿酸行业下游市场分析

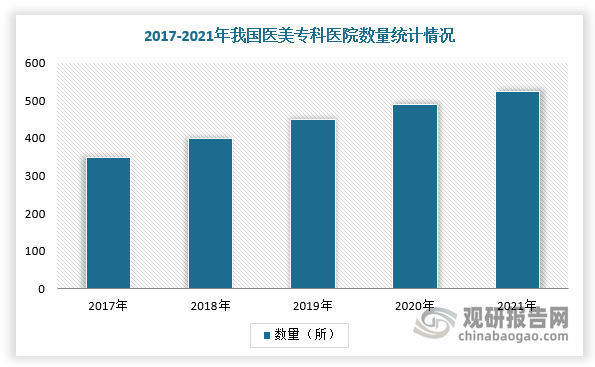

近年来,随着医疗美容等消费升级型需求提升,我国医美机构数量快速增长。根据数据显示,我国医美机构数量从2003年的18所增长到2021年524所。

数据来源:观研天下整理(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。