1、人工关节概述

根据观研报告网发布的《中国人工关节行业现状深度分析与发展前景预测报告(2023-2030年)》显示,人工关节主要用于骨关节炎、类风湿性关节炎、股骨头坏死、关节周围的重度骨折等疾病治疗的骨科植入物,根据病人不同类型,进行全关节或者半关节的髋/膝关节置换,主要产品有股骨柄、半骨盆、髋关节、膝关节假体等。我国是关节类疾病高发国家,经过长期发展,人工关节置换已成为可靠的治疗手段。

人工关节产品种类

资料来源:观研天下整理

2、老龄化和下沉市场放量驱动人工关节行业快速发展

骨关节炎、髋关节骨折和类风湿性关节炎等疾病和老龄化程度高度相关。随着人口老龄化带动患病人数提升,进而推动人工关节行业需求增加。同时,关节置换手术规范化标准化培训更早,二级、县级医院放量成为主要驱动力之一。

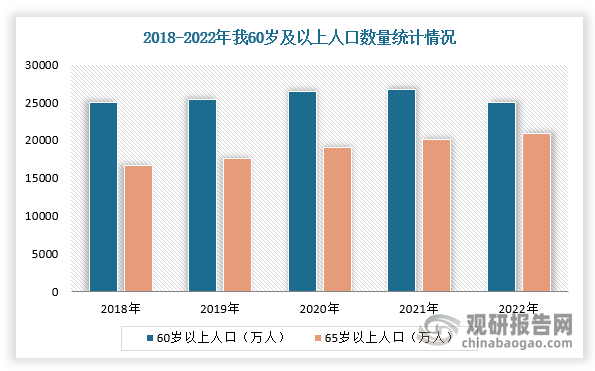

根据数据显示,根据国家统计局数据,2022年,全国60周岁及以上老年人口24936万人;全国65周岁及以上老年人口20948万人,占14.9%,远超联合国老龄化社会的标准。根据国家卫生健康委员会发布,据测算,预计“十四五”时期,60岁及以上老年人口总量将突破3亿,占比将超过20%,进入中度老龄化阶段。2035年左右,60岁及以上老年人口将突破4亿,在总人口中的占比将超过30%,进入重度老龄化阶段。

数据来源:观研天下整理

3、我国关节类市场规模已经超过百亿,手术量持续增加

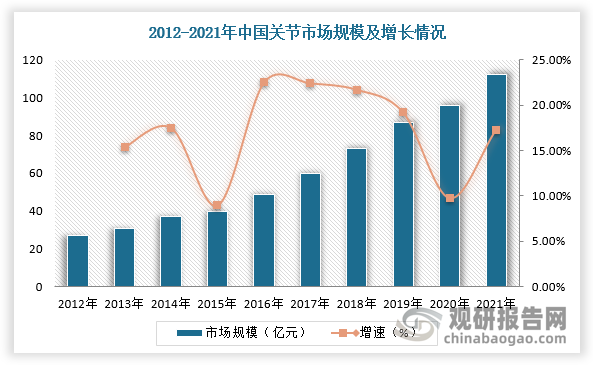

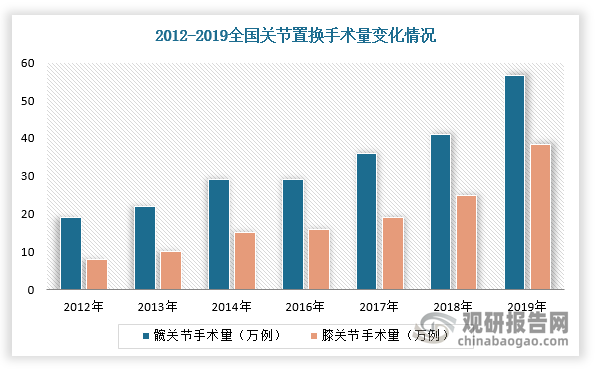

因此,在上述因素驱动下,我国关节类市场规模持续扩大。根据数据显示,2012-2021年,我国关节类市场规模从27亿元增长至112亿元,年复合增长率为13.3%;2011-2019年,髋关节手术量从16.8万例增长至56.6万例,膝关节手术量从5.4万例增长至38.4万例,年复合增长率分别为18.9%和32.3%。

数据来源:观研天下整理

4、关节置换渗透率低,提升空间巨大

由于关节置换术难度较大、进口产品定价高昂导致人工关节行业渗透率较低。根据数据显示,2018年,我国关节置换渗透率仅为502例/百万人,其中髋关节318例/百万人,膝关节184例/百万人;而美国髋关节渗透率高达1513例/百万人,是我国的4.8倍,膝关节2461例/百万人,是我国的13.4倍。

数据来源:观研天下整理

同时,膝关节损伤后可以保守治疗忍受疼痛,这使得置换率偏低,但膝关节受肥胖、运动损伤影响大,置换率比膝关节高。根据万方医学网数据,部分发达地区置换率较高,如北京地区的膝关节手术例数已超过髋关节(膝髋比接近1.6),欧洲日本膝髋比在0.75-0.79之间,而美国高达1.63。

2018年各地区手术及渗透率对比

|

区域名称 |

关节部位 |

手术例数(万台) |

膝髋比 |

渗透率(例/百万人) |

渗透率/中国倍数 |

|

欧洲 |

髋 |

79.85 |

0.79 |

1079 |

3.40 |

|

膝 |

63.33 |

856 |

4.66 |

||

|

美国 |

髋 |

48.90 |

1.63 |

1513 |

4.76 |

|

膝 |

79.51 |

2461 |

13.40 |

||

|

日本 |

髋 |

10.35 |

0.75 |

815 |

2.57 |

|

膝 |

7.78 |

613 |

3.34 |

||

|

中国 |

髋 |

43.93 |

0.58 |

318 |

– |

|

膝 |

25.39 |

184 |

- |

资料来源:观研天下整理

5、关节置换存量提升带来翻修手术量加速增长,翻修占比持续提升

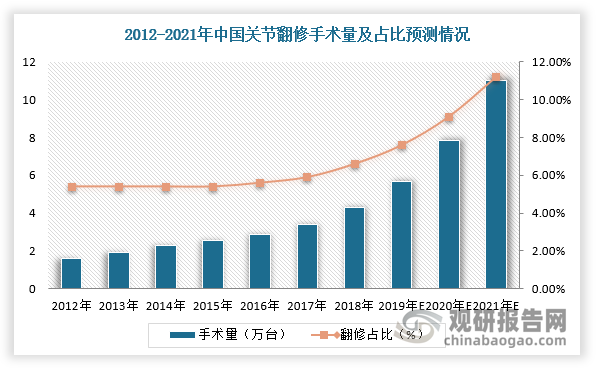

人工关节一般寿命在10-25年左右,受选用材料和使用磨损情况影响,一般人工关节初次植入要求较低,但再次翻修时由于患者骨骼和组织结构经过初次手术而进一步缩减,关节置换的定位、支撑难度加大,进而对翻修手术假体要求较高。随着国内关节存量占比不断提升,带动翻修手术量及占比随之上升,进而提升手术客单价,预计2021年翻修占比将达11.2%,翻修手术量达11万台。

数据来源:观研天下整理(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。