一、行业基本概述

乳制品也叫奶油制品,在国际上通常被定义为以生鲜牛(羊)乳及其他制品为主要原料,经过加工而制成的各种产品,可被分类为液态乳(巴氏杀菌乳、发酵乳、调制乳等);乳粉(全脂乳粉、脱脂乳粉、调制乳粉等)、其他乳制品(黄油、奶酪等)。

二、行业市场发展情况

1、全球市场发展情况

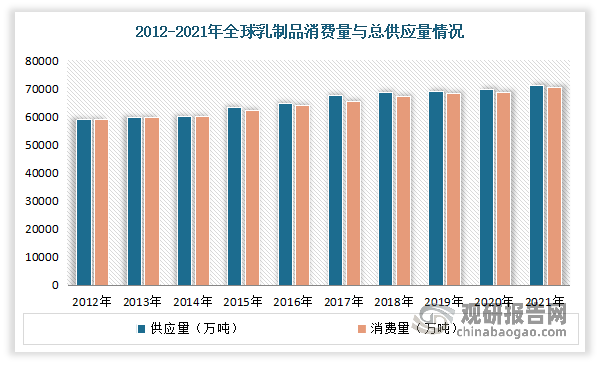

乳制品在西方膳食中拥有重要地位,约占食物总量的10%-20%。近年来全球乳制品消费量与总供应量大体持平。数据显示,2021年全球乳制品总供应量达71,065万吨,较去年同期增长2.3%;总消费量达70,486万吨,较去年同期增长2.11%。其中液态乳为全球乳制品供应及消费的主要组成部分,近十年液态乳供应量占乳制品总供应量比例、液态乳消费量占乳制品总消费量比例均在93%左右。

数据来源:观研天下整理

2、国内市场发展情况

(1)我国乳制品生产研发技术已经处于较为成熟的阶段

近年来随着人均收入水平不断提高,大众对于健康也越来越重视,为了进一步丰富乳制品行业的产品种类,以及加速高质量的发展进程,国家和各级政府相继出台各项政策,重点扶持和鼓励乳制品行业的发展。例如2022年1月内蒙古自治区人民政府发布《关于推动全区地方特色乳制品产业发展若干措施的通知》,提出大力开展地方特色乳制品研究开发应用,优化产品结构,扩大特色乳制品消费,支持地方特色乳制品生产设备研究开发和推广应用。2023年1月,河北省农业农村厅发布《关于维护生鲜乳收购秩序 加强质量安全监管的紧急通知》,提出乳制品加工企业要发挥龙头企业引领担当作用,稳定生鲜乳购销秩序;奶业创新专家团队发挥技术优势,解决养殖场生产过程中遇到的技术难题。

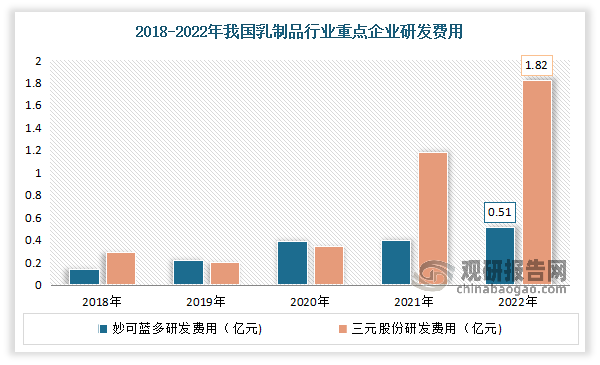

与此同时,我国乳制品相关企业也在不断加大研发投入,进行产品创新研发及工艺改进。例如2022年妙可蓝多研发投入共计0.51亿元。三元股份2021年加大了研发投入,提高产品创新力度,当年研发费用同比增加233%至1.18亿元;2022年延续研发费用高增长的发展态势,研发投入共计1.82亿元。

数据来源:观研天下整理

根据观研报告网发布的《中国乳制品制造行业发展趋势分析与投资前景研究报告(2023-2030年)》显示,发展到目前,我国乳制品行业的生产研发技术已经处于较为成熟的阶段,包括分离技术、均质技术和杀菌技术等,其中液体乳生产的杀菌技术目前主要以巴氏杀菌、超高温灭菌加工技术(UHT)为主。

目前我国乳制品行业的生产研发主要技术

| 主要技术 | 基本情况 |

| 分离技术 | 膜分离技术是乳制品行业中被广泛采用的技术,目前膜分离技术在乳品加工中的应用主要有:1)反渗析技术在浓缩乳清中的应用;2)纳米过滤技术在乳清的脱盐和浓缩、循环加工用水、循环碱性和酸性清洗液、浓缩和提纯糖液、蛋白水解液和发酵液中的应用;3)超滤技术在蛋白质浓缩、分离和提纯的应用;④微生物过滤技术在除去微生物、孢子、病毒和抗体中的应用;5)电膜过滤在选择性分离和提纯带电成分、水解液处理、恢复乳铁蛋白等中的应用。 |

| 均质技术 | 食品加工中的均质就是指物料的料液在挤压,强冲击与失压膨胀的三重作用下使物料细化,从而使物料能更均匀的相互混合,乳制品加工中使用均质机使牛奶中的脂肪破碎的更加细小,从而使整个产品体系更加稳定,均质技术不仅可以改善乳制品的品质还可以延长乳制品的货架期。 |

| 灭菌技术 | 巴氏杀菌过程通常将牛奶加热到 75℃-90℃并保温 15s-16s,可以杀灭导致人类疾病的所有微生物,乳经巴氏杀菌后必须完全没有致病微生物,尽可能多的破坏影响产品味道和保存期的其它成分、微生物和酶类体系。其优点是对牛奶营养物质破坏少,充分保持牛奶的鲜度,但仓储、运输、销售等过程需低温保存,保存时间较短。 |

| 超高温灭菌加工技术(UHT) | 超高温灭菌是将乳在连续流动的状态下,加热到 135℃-150℃并保持很短时,目的在于杀死全部细菌和耐热芽孢的灭菌技术。该技术能够杀灭引起产品质变和影响人体健康的诸多微生物,可实现乳品的商业无菌状态。优点是常温下可保存数月,缺点是高温下对乳制品的饮用口感、营养成分破坏较大。 |

资料来源:观研天下整理

(2)乳制品行业在短暂的调整期后逐步复苏,恢复高速增长

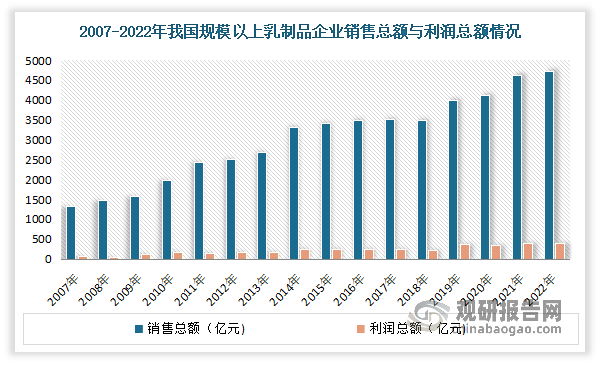

2008年我国爆发有史以来影响规模最大的乳制品质量安全事件—“三聚氰胺”事件,使得居民对国产奶粉及其他乳制品的信任受到严重打击,我国乳制品行业也因此受到重创,行业利润总额由2007年的78亿元剧减至2008年的40亿元。

为整顿中国乳制品行业,国家发改委、原农业部等部门发布了《奶业整顿和振兴规划纲要》,国家质量监督检验检疫总局印发了《乳制品生产企业落实质量安全主体责任监督检查规定》的通知。由此我国乳制品行业经历了深入的变革,乳品企业数逐年下降,行业整合趋势明显,部分不符合相关规定的、管理散乱的乳品企业遭到市场淘汰。随后随着行业各项法律政策趋于完善、国家标准体系基本建立,我国乳制品行业在短暂的调整期后逐步复苏,恢复高速增长,并在2014年突破3,000亿市场规模。

进入2015年我国乳制品行业从增量阶段转变为全产业链整合阶段,乳企纷纷拓展品类并加快国际化进程,行业逐渐兴盛。但2017、2018年由于国家整治环保问题,部分奶牛养殖牧场关停影响,我国奶牛存栏量持续下降,使得上游原奶供给不足,价格上涨,从而导致产量、营收出现下降。

进入2018年,为调整奶业产品供需结构平衡、增强产业竞争力,推进奶业振兴,保障乳品质量安全,提振消费者对国产乳制品信心,国务院办公厅提出了《国务院办公厅关于推进奶业振兴保障乳品质量安全的意见》;农业农村部等九部委联合印发《关于进一步促进奶业振兴的若干意见》,要求以实现奶业全面振兴为目标,优化奶业生产布局,创新奶业发展方式,建立完善以奶农规模化养殖为基础的生产经营体系,密切产业链各环节利益联结,提振乳制品消费信心,力争到2025年全国奶类产量达到4,500万吨,切实提升我国奶业发展质量、效益和竞争力。

2018-2022年我国乳制品行业快速增长。尤其是2020-2021年受疫情影响,人们对于健康饮食的重视程度不断提升,我国乳制品行业发展提速。根据中国乳制品工业协会,我国规模以上乳制品企业2022年销售总额达4717亿元,同比增长1%,实现利润总额385亿元。

资料来源:观研天下整理

未来高端化是乳制品行业主要驱动力。食品饮料各行业普遍沿袭渗透率提升—集中度提升—利润率提升的路程衍变。当前我国乳制品行业步入成熟阶段,龙头企业逐渐通过规模效应,提升市场份额,在集中度达到较高水平后,头部公司在基础品类价格博弈带来的份额提升,逐渐在边际递减,行业有望转向结构升级,通过高端化驱动利润增长。

(3)我国乳制品制造业进入高速发展时期,产量不断增长,数智化转型成果显著

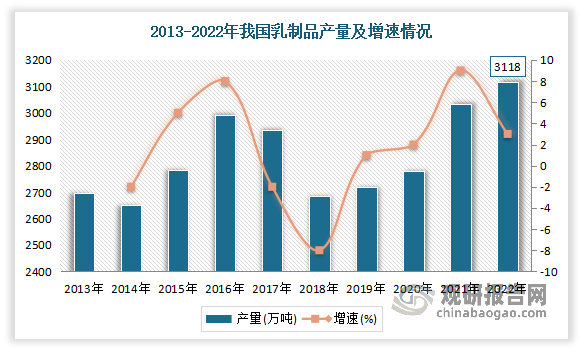

受益于城镇化不断推进、冷链技术水平的不断提升、城乡居民可支配收入及消费者对乳制品营养认可度的不断增加,2020年以来我国乳制品制造业进入高速发展时期,产量不断增长。数据显示,1990年我国乳制品年产量30万吨,仅为2010年代年产量的1%左右。2022年我国乳制品产量为3,117.7万吨,同比增长3%,达历史新高。同时乳制品质量保持稳定,乳制品抽检合格率多年保持在99%以上。

数据来源:观研天下整理

乳制品行业数智化转型成果显著。新兴技术改变了行业传统的生产方式和管理模式,在提高生产效率、降低成本、优化资源配置等方面发挥了重要作用,为行业发展带来了新的机遇。目前我国奶业和乳制品行业在数智化赋能下正经历着深度变革。

数智化赋能对乳企的帮助很大。例如辉山乳业借助北斗导航技术,40万亩地的耕种距离可以精确到厘米,土地利用率的提高了超过2个百分点,2022年是辉山乳业产量最高的一年,而今年目前的产量已经超过了去年。卫岗乳业通过智慧化的物流、数字化订单系统,我们实现了整个产业链的智能化、数字化,借助数字化和电商渠道,目前已从从区域品牌走向全国化。

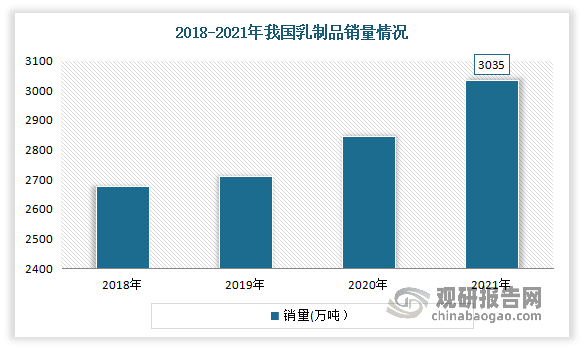

(4)我国乳制品销售量呈稳步增长趋势,零售渠道逐渐走向多元化

近年来我国乳制品销售量整体呈现增长趋势。数据显示,2021年我国乳制品销量3035万吨,同比增长9.1%。

数据来源:观研天下整理

零售渠道逐渐走向多元化。在消费升级的背景下,新兴营销方式及新零售渠道不断拓展和优化,推动乳制品行业销量和价格共同发展。随着人们消费习惯的转变,产品功能不断丰富,乳制品的消费场景走向多元化,电商、低温便利店等新兴渠道不断挤占传统商超、杂货店份额,多渠道共存趋势明显。

根据数据显示,2015-2019年,随着互联网的普及,网购渠道兴起并迅速抢占市场,五年间该渠道份额上升6.8pp,与此同时杂货店份额不断缩减至2019年的23.7%,目前多渠道共存趋势明显。2022年线上销售额占乳品市场销售总额的比重为12.9%,同比增长1.3个百分点;线上销售量占乳品市场销售总量的比重为10.5%,同比增长0.9个百分点。其中,冷藏鲜奶线上销售量占总销量的12.8%,常温牛奶线上销售量占总销量的10.5%,酸奶和奶油奶酪线上销售量占总销量的8.4%和8.7%,婴配粉线上销售量占总销量的2.0%。

(5)我国乳制品人均消费量与世界平均水平仍有较大差距,未来仍有较大增长空间

尽管我国近年乳制品消费总量跻身世界前列,增速趋缓,但我国乳制品人均消费量与世界平均水平仍有较大差距。根据我国农业农村部数据,我国人均乳制品消费量仅为世界平均水平的1/3,是发展中国家的1/2,奶业发达国家的1/7。2022年公众的每日乳制品摄入量达标率为24.2%,相比于2018年22.5%有小幅提升,但仍然较低。2022年4月中国营养学会发布《中国居民膳食指南(2022)》,建议奶及奶制品每天摄入量从此前的300克提高至300-500克,鼓励摄入更多乳制品。据此随着国家政策对全面振兴奶业的大力倡导、消费者观念的转变及乳制品消费习惯的培养,我国乳制品行业消费量仍有较大的增长空间。

三、行业细分市场发展情况

乳制品主要有液态乳(巴氏杀菌乳、发酵乳、调制乳等);乳粉(全脂乳粉、脱脂乳粉、调制乳粉等)、其他乳制品(黄油、奶酪等)。其中液奶、酸奶、奶粉仍占据主流,而低温奶、奶酪品类规模小,增速高,有望接棒常温奶驱动行业增长。

1、液态奶

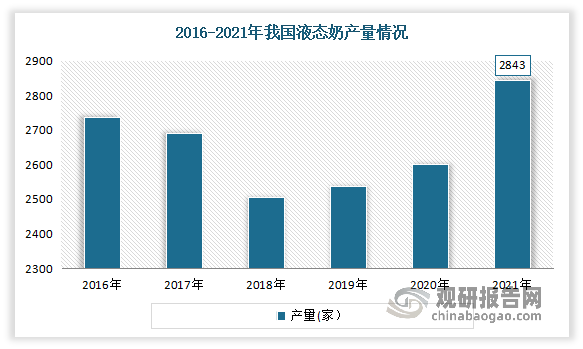

(1)产量保持有利的增长趋势

液态奶是我国乳制品生产和消费的主体。液态奶是由生牛乳经有效的加热杀菌方法处理后,分装出售的饮用牛乳。近年来随着国家政策的支持、居民消费需求的转变等多种因素的影响,我国液态奶产量保持有利的增长趋势。数据显示,2021年我国液态奶的产量达到2843万吨,较2020年同比上升了9.37个百分点。

数据来源:观研天下整理

目前我国液态奶以常温奶为主,低温奶占比较低。据数据表明,目前低温奶售价是常温奶售价的1.5-2.0倍。但从营养方面看,低温奶活性物质更多,随着乳制品消费习惯的培养及生活水平的提高,常温奶和低温奶虽然存在一定的替代性,但均有广阔的市场空间。

(2)消费者对于高品质乳制品的需求增长

近年来随着人民生活水平的提高和消费升级,人们的消费需求也从“温饱型”向“品质型”过渡,“品质消费”成为新时期下我国民众追求的“热点”。根据商务部监测数据,2022年液态奶销售总额为1050亿元,占乳品市场销售总额的51.9%;液态奶销售总量为1 050万吨,占乳品市场销售总量的51.9%。其中冷藏鲜奶的市场占比逐年提高,从2018年的36.1%上升到2022年的40.0%,反映了消费者对于高品质乳制品的需求增长。

2、酸奶

(1)市场规模保持着高速增长 竞争愈发激烈

酸奶是一种酸甜口味的牛奶饮品,是以牛奶为原料,经过巴氏杀菌后再向牛奶中添加有益菌(发酵剂),经发酵后,再冷却灌装的一种牛奶制品。根据生产工艺划分,酸奶可分为酸乳、发酵乳、风味酸乳、风味发酵乳四类。

近年来由于含有丰富的蛋白质、微量元素、乳酸菌等营养成分,酸奶日益受到人们的喜爱,使其市场规模保持着高速增长。目前在我国酸奶市场中,常温酸奶构成国内酸奶消费的主要版图,市场主要被蒙牛、伊利、光明等乳制品巨头所把控,低温酸奶市场企业众多。数据显示,2016-2022年我国酸奶市场规模由1046亿元增长至1713.30亿元,其中,低温酸奶市场规模589.20亿元,常温酸奶市场规模1124.10亿元。

数据来源:观研天下整理

随着健康诉求的不断进阶,消费者对于酸奶的功能诉求也在不断升级。除了基本的调节肠胃、增强免疫力、增加食欲之外,更加精准、多元的诉求,如安神助眠、美容养颜等开始渗透到酸奶消费中。在2022年消费者反馈中,儿童、宝宝为低温酸奶主要食用人群,而0糖产品对于婴幼儿来说也不用担心糖含量超标。另外,也为广大减肥、高血糖人群提供可选择的酸奶产品。未来,随着消费者对营养成分要求的提高,0糖0脂酸奶让消费者选择更加自如。

同时得益于巨大的市场空间,酸奶市场也引发了国内外行业巨头的加码布局,市场竞争也愈发激烈。与此同时,随着入局者越来越多,酸奶行业也出现了较为严重的同质化难题。在此背景之下,酸奶品牌如何跑出“新速度”,是品牌能否在市场竞争中脱颖而出的关键。

3、奶粉

奶粉是以新鲜牛奶或羊奶为原料,用冷冻或加热的方法,除去乳中几乎全部的水分,干燥后添加适量的维生素、矿物质等加工而成的冲调食品。

(1)从量增驱动转向价增驱动,市场规模总体保持稳定的增长

近年受主要产品婴幼儿奶粉市场需求不断增长,以及高端产品需求增加影响,我国奶粉行业零售市场规模总体保持稳定的增长。数据显示,2022年我国奶粉零售市场规模达到了4413.55亿元,较2021年下降3.5%。

数据来源:观研天下整理

而当前奶粉品类在渗透度逐渐饱和、人口红利下滑的背景下,当前主要由产品结构升级、品类高端化驱动下的价格提升带动行业规模增长。

(2)国产奶粉正式进入“HMO时代”

自2023年10月7日国家食品安全标准与监测评估司发布了一则公告:2种HMO——2’-岩藻糖基乳糖(2’-FL)和乳糖-N-新四糖获批为食品添加剂新品种(这意味着HMO在国内获批可应用于婴幼儿配方食品等食品类别,国产奶粉正式进入“HMO时代”)。自此奶粉行业掀起了一波“推新品”热潮,伊利、君乐宝、飞鹤等头部乳企纷纷推出添加HMO(母乳低聚糖)的奶粉。

据相关人士分析,HMO获批,给行业带来很大提振,能够提升婴儿配方奶粉的产品品质上一个新的台阶,距离母乳更近一步。同时,HMO的应用不光仅在婴幼儿和儿童方面,未来在高龄老人奶粉营养里也可以应用,所以它具有非常广泛的应用前景。

其实HMO在国内并不陌生,早在国内政策落地之前,惠氏、菲仕兰、美赞臣、爱他美等外资巨头就通过跨境购渠道将添加有HMO的奶粉引入中国市场。另外国外品牌布局HMO较早,也相对成熟,因此国产品牌现在入局,会进一步加大市场竞争,从而也会推动整个奶粉行业质量的提升和国产奶粉的国际竞争力。

值得关注的是,目前国内奶粉企业生产的HMO新品均属于儿童奶粉,而不是婴幼儿配方奶粉(即一段、二段、三段)。主要是因为由于我国婴幼儿配方奶粉实行配方注册制,添加HMO新成分意味着产品需要重新递交配方注册申请,需要等待几个月时间,因此各大国产奶粉品牌率先在儿童奶粉品类发力。

预计随着国内乳企在HMO领域不断深耕,奶粉的格局也会发生变化。未来,国内市场对于HMO的需求增长是必然趋势,上游原料供应商或迎来爆发期。

4、奶酪

(1)产业经历了高速发展时期,目前正在越过“初级”阶段,步入2.0时代

奶酪是乳制品的细分产品,又名干酪,是一种发酵的牛奶制品,其性质与常见的有相似之处,都是通过发酵过程来制作的,也都含有可以保健的,但是奶酪的浓度比酸奶更高,近似固体食物。每公斤奶酪制品都是由10公斤的牛奶浓缩而成,含有丰富的蛋白质、脂肪、磷和等营养成分,是纯天然的食品,产品的较高。

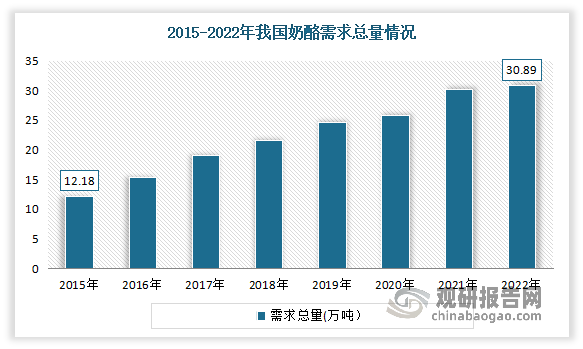

奶酪营养价值高,更加符合消费升级的发展趋势。近年随着我国经济的快速发展,居民对于食品的追求逐渐从“吃饱”向“吃好”转变,奶酪产品因其超高的营养价值愈来愈受到市场欢迎,导致其需求量持续高涨,市场呈现高速发展态势。数据显示,2022年国内奶酪需求总量从2015年的12.18万吨增长至30.89万吨,产品的市场渗透率也从2020年的23%增长到33.5%。

数据来源:观研天下整理

随着下游需求市场的崛起以及国内企业投资布局的增长,我国奶酪产量呈稳步增长态势。数据显示,2022年国内奶酪产量从2015年的4.63万吨增长至16.36万吨。

数据来源:观研天下整理

但值得注意的是,我国奶酪产业目前出现了增长放缓的迹象。在2023中国奶业D20峰会的系列活动“中国奶酪发展高峰论坛”上,与会专家纷纷表示,我国奶酪产业经历了高速发展时期,目前正在越过“初级”阶段,步入2.0时代。

(2)目前市场渗透率较低,未来仍有较大的发展空间

目前我国奶酪产业市场人均奶酪消费量较低,未来仍有较大的发展空间。2022年我国人均奶酪消费量仅为0.2公斤,相比于日本人均1.2公斤、英国人均5.5公斤和法国人均13.9公斤的消费量,还有很大的增长空间。

为满足消费者多样化的需求,以及对更高品质产品的偏好,近年来,乳制品企业加大研发投入,围绕巴氏杀菌产品、低温酸奶等产品进行产品升级的高端化发展。受益于乳品消费升级,奶酪领域正处于早期快速增长阶段,预计将成为未来乳制品行业的主要增长点,中国奶酪产业进入快速发展期。奶酪消费可分为原制奶酪与再制奶酪,目前国内的奶酪消费主要集中在再制奶酪。随着消费者教育的逐渐完善,国内原制奶酪的市场规模有望进一步扩大。

四、市场竞争情况

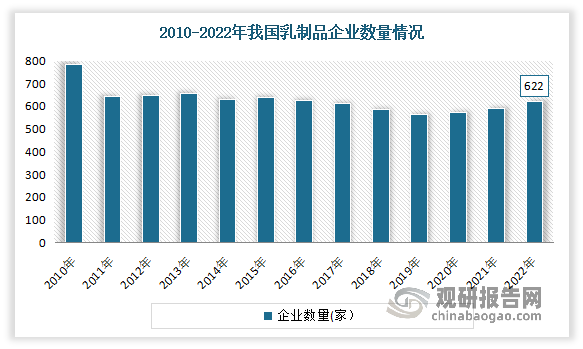

2015-2019年我国规模以上乳制品企业数量逐年下降。2020-2022年我国规模以上乳制品企业数量恢复增长。到2022年我国规模以上乳制品企业数量为622家。

数据来源:观研天下整理

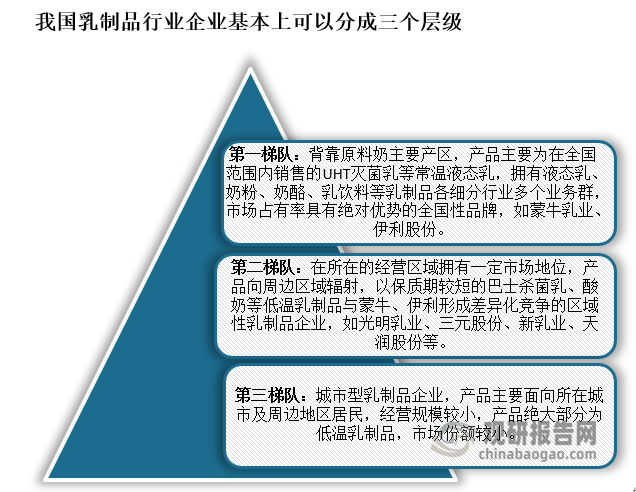

国内乳制品行业起步较早,先后经历了质量危机、行业洗牌、转型调整等发展阶段,已成为较为成熟的食品产业,市场化程度较高,行业竞争激烈。在我国乳制品市场规模不断壮大,行业明显呈整合趋势的进程中,我国乳制品行业基本上形成了稳固的双寡头竞争格局。按照销售规模、覆盖区域、产品类型丰富程度及知名度,我国乳制品行业企业基本上可以分成三个层级,具体如下。

数据来源:观研天下整理

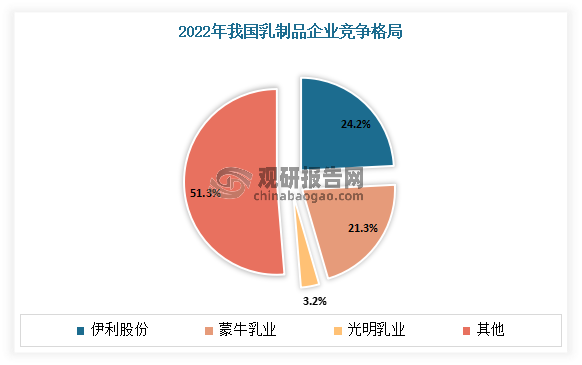

目前我国乳制品市场已形成了少数全国性乳企、数个区域性乳企以及众多地方性乳企并存的市场格局。据数据显示,2022年伊利股份、蒙牛乳业和光明乳业分列市占率前三,CR3高达48.7%。其中伊利和蒙牛这两大全国性乳企行业领先地位稳固,在市场中形成一定品牌壁垒,二者市占率均在20%以上,行业市占率CR2为45.5%;区域性乳企和地方性乳企市占率均为个位数,主要经营低温乳制品以差异化竞争。

数据来源:观研天下整理(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。