1、前列腺癌是指发生在前列腺的上皮性恶性肿瘤

前列腺癌是指发生在前列腺的上皮性恶性肿瘤。2004年WHO《泌尿系统及男性生殖器官肿瘤病理学和遗传学》中前列腺癌病理类型上包括腺癌(腺泡腺癌)、导管腺癌、尿路上皮癌、鳞状细胞癌、腺鳞癌。其中前列腺腺癌占95%以上,所以通常所说的前列腺癌就是指前列腺腺癌。

前列腺癌根据疾病进展,主要分为局限性前列腺癌、治愈性治疗后复发前列腺癌、转移性激素敏感性前列腺癌(mHSPC)、非转移去势抵抗性前列腺癌(nmCRPC)、转移去势抵抗性前列腺癌(mCRPC)。

2、前列腺癌是国内发病率和死亡率增长最快的男性肿瘤

前列腺癌是全球最常见的恶性肿瘤之一,在世界范围内位列男性恶性肿瘤发病率第二、死亡率第五。相关资料表示,2020年全球新发前列腺癌1414259例,占全身恶性肿瘤的7.3%;前列腺癌死亡病例375,304例,占全身恶性肿瘤的3.8%,死亡率位居第八位。前列腺癌在我国男性恶性肿瘤发病人数第六,是国内发病率和死亡率增长最快的男性肿瘤。

数据来源:观研天下整理

3、我国前列腺癌患者基数庞大,确诊患者多以晚期为主

目前,我国前列腺癌特异抗原(PSA)筛查率不高,导致早诊早筛的渗透率低,所以国家对前列腺癌的早诊早筛越来越重视,2020年9月,卫健委针对《关于加强前列腺癌预防筛查早诊早治工作的提案》表明将制定部署《癌症防治行动方案(2019-2022年)》,进一步推动对前列腺癌筛查技术的研究和渗透,提高前列腺癌的防治水平。根据数据,2019年,我国前列腺癌的新发病例数达到10.8万人,2015-2019年复合年增长率为5.3%,2022年前列腺癌mCRPC病例数达到14.17万人。

数据来源:观研天下整理

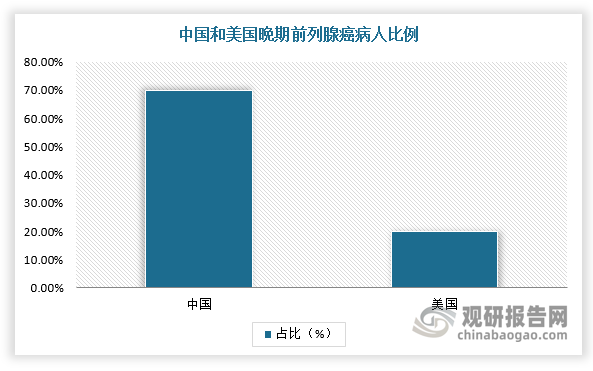

而我国前列腺癌五年生存率66.4%,是预后较好的肿瘤,其主要原因是早筛项目不够普及,居民对筛查的必要性认识不够、区域诊疗水平参次不齐及晚期病例临床诊治不规范等,大部分前列腺癌患者就诊时已经为晚期。目前,我国新发病例中在确诊时仅30%为临床局限型患者,其他的都是局部晚期或广泛转移的患者,无法接受局部的根治性治疗。

数据来源:观研天下整理

4、mCRPC患者治疗方案有限

根据观研报告网发布的《中国前列腺癌药物行业现状深度研究与投资前景分析报告(2023-2030年)》显示,目前,mCRPC患者治疗方案有限,常见疗法包括传统疗法、放疗和内分泌疗法。根据CSCO前列腺癌诊疗指南(2022)推荐,对于疾病进展为转移性去势抵抗(mCRPC)患者:一线治疗药物主要有雄激素生物合成抑制剂(如靶向CYP17A酶的阿比特龙)、AR抑制剂两大类,二线治疗则主要推荐PARP抑制剂奥拉帕利、化疗药物多西他赛,非常有限。

转移性去势抵抗性前列腺癌的治疗

|

治疗线数 |

分级治疗阶段 |

I级推荐 |

II级推荐 |

III级推荐 |

|

一线 |

既往未经新型内分泌治疗和化疗 |

阿比特龙/泼尼松(1A类)、多西他赛(1A类)、恩扎卢胺(1A类)、镭-223(有症状的骨转移患者)(1A类) |

Sipuleucel-T(1B类) |

其他二线内分泌治疗(3类) |

|

二线 |

既往新型内分泌治疗失败且未经化疗 |

多西他赛(1A类)、奥拉帕利(1A类)、镭-223(有症状的骨转移患者)(1A类) |

卡巴他赛(1A类)、Sipuleucel-T(1B类)、恩扎卢胺/阿比特龙/泼尼松(2A类) |

阿比特龙/地塞米松(3类) |

|

二线 |

既往多西他赛化疗失败且未经新型内分泌治疗 |

阿比特龙/泼尼松(1A类)、恩扎卢胺(1A类)、奥拉帕利(1B类)、镭-223(有症状的骨转移患者)(1A类) |

卡巴他赛(1A类) |

/ |

|

三线 |

既往新型内分泌治疗和多西他赛化疗失败 |

奥拉帕利(1A类)、卡巴他赛(1A类) |

镭-223(有症状的骨转移患者)(1A类)、多西他赛(2A类) |

帕博利珠单抗(3类) |

资料来源:观研天下整理

5、我国AR抑制剂市场销售额较低,未来市场空间巨大

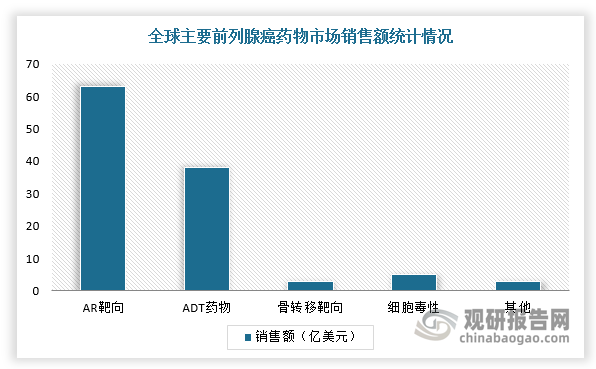

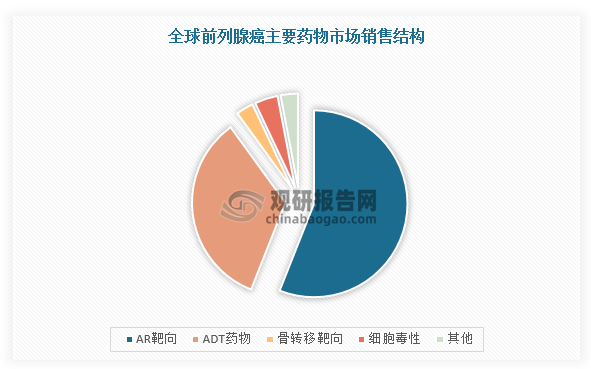

在治疗药物方面,全球前列腺癌治疗药物中,靶向AR信号通路的治疗占比近60%,大约63亿美元,其中恩扎卢胺销售额达43.08亿美元,占前列腺癌市场38%的份额,占AR靶向药物的比近70%,处于龙头地位。

数据来源:观研天下整理

数据来源:观研天下整理

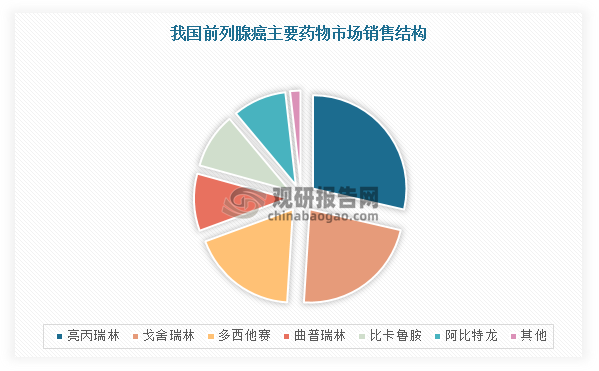

而我国前列腺癌治疗药物中,AR市场销售额较低,主要以GnRH药物为主,市场占比约为60%,AR靶向药物仅占11%。不过,由于国内前列腺癌患者众多,市场潜力大,再根据与美国、日本等国家前列腺癌销售药物结构对比,第二代的AR抑制剂已占市场主导地位(第一代AR抑制剂(比卡鲁胺),第二代AR抑制剂恩扎卢胺(安可坦®)),所以未来国内新一代AR抑制剂大有可为。

数据来源:观研天下整理(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。