测试电源是一种供应额定电压和电流的装置,具有高准确度、高稳定性和高精度等特点。因其广泛应用于科研试验、航空航天、医疗设备、通信电子、消费电子、电子元器件等传统行业,通常被归为通用电子测量仪器中的电源及电子负载类别,又称作通用测试电源。

测试电源伴随着科研和工业领域同步发展,产业发展周期较为悠久,产品技术相对成熟。在传统工业领域发展较早的欧美日以及中国台湾地区,积累了一批具备较强先发优势的厂商,包括致茂电子等。

近年来随着电力电子技术的进步,设备电气化水平的提升,以及近年来光伏储能、新能源汽车等行业的快速发展,作为电气电子产品或部件在研发生产环节中的必要测试设备,测试电源市场迎来全新发展机遇,需求呈现快速增长。目前测试电源主要应用在新能源发电、电动汽车等领域。

1、新能源发电

测试电源在新能源发电领域的主要应用是对光伏发电领域的核心部件光伏逆变器进行测试,对储能领域的核心部件储能变流器和储能电池包进行测试,以及对发电机组接入电网做电网适应性测试。例如,光伏模拟器可以输出高精度、高动态特性的直流电,模拟光伏阵列的IV特性曲线,广泛应用于光伏逆变器的研发生产测试,是测试逆变器MPPT效率的重要工具;电池模拟器可以模拟真实储能电池包的输入输出特性,可实现储能变流器充放效率测试;电网模拟源适用于风电、光伏等各种外场环境,可模拟包括电网电压偏差、频率偏差、三相电压不平衡、电压波动、闪变、谐波电压在内的各类电网工况,对发电机组电网适应性进行测试和认证。

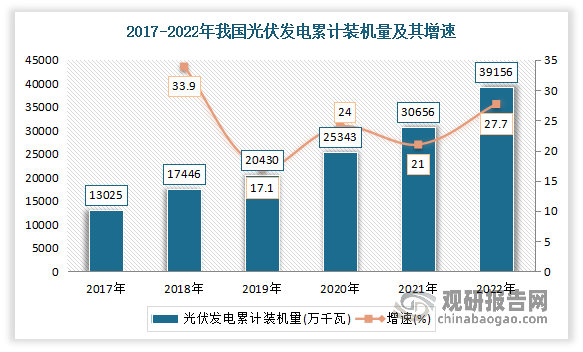

目前,各国对碳排放造成环境问题基本达成共识,低碳发展的理念已成全球趋势。在2021年的两会上,碳达峰、碳中和被首次写入政府工作报告,我国力争在2030年前实现“碳达峰”,2060年前实现“碳中和”,利用光伏等新能源替代传统能源是实现这一目标的关键。随着光伏发电行业持续降本增效,截至2020年底,光伏发电的平均成本为0.36元/度,基本与全国脱硫燃煤电价平均值持平,经济效益开始显现。光伏发电已经成为具有规模优势和自主知识产权的优势产业。据国家能源局统计,2022年光伏累计装机容量达392.61GW,同比增长28.07%。按照“十四五”规划要求及国务院相关部署,确保2025年非化石能源消费占一次能源消费的比重达到20%左右,到2030年该比重达到25%左右。为达到此目标,我国光伏等新能源发电年均装机容量仍将保持高速增长,对测试电源的需求将持续提高,行业规模有望稳定增长。

数据来源:观研天下整理

在光储领域,核心部件光伏逆变器功率不断提升。以目前市场占比接近70%的组串式逆变器为例,各大厂商陆续推出更大功率的逆变器产品,以降低产品的单瓦成本。随着高功率化降本的路线逐渐清晰,光伏逆变器产品迭代速度明显加快,将会促使应用于逆变器研发生产环节的测试电源产品迭代升级。此外,微型逆变器凭借安全、高效、灵活的优势,以及近年成本的下降,正迎来全新的发展机遇,未来将新增大量微型逆变器的测试需求。

(2)电动汽车

专用测试装备广泛地应用于新能源汽车领域,是新能源汽车行业的电驱动系统、电源系统、动力电池和充电桩研发和生产环节必不可少的测试设备。例如,电池模拟器可准确模拟电池的不同参数,来测试电驱动系统的效率、堵转、超速、馈电、过载等性能,亦可用于替代真实电池满足对直流充电桩测试;电机模拟器可同时模拟电机及电池包,具备电机动态数学模型,精确模拟永磁同步电机电动及发电状态,单台设备完成电机控制器的老化及下线测试;电网模拟源模拟电压变化、谐波、闪变等特殊工况,用于充电桩的电网适应性测试。

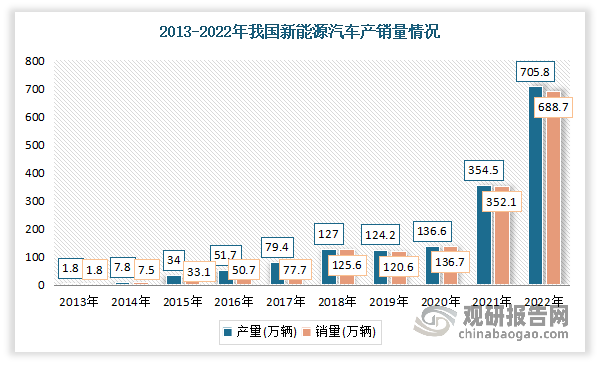

目前我国已经成为全球最大的新能源汽车市场,2021年新能源汽车产销突破350万辆,实现同比1.6倍的大幅增长。2022年,我国新能源汽车产销量分别为705.8万辆及688.7万辆,较上年同期分别增长99.10%及95.60%。其中,纯电动汽车产销量分别达546.7万辆和536.5万辆,较上年同期分别增长85.83%和83.98%;插电式混合动力汽车产销量分别达158.8万辆和151.8万辆,较上年同期分别增长164.23%和151.74%。

数据来源:国家统计局,观研天下整理

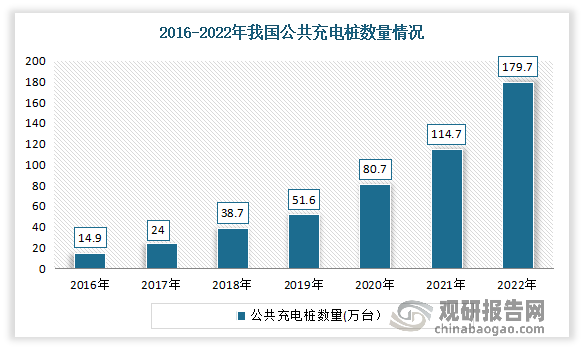

根据《2030年前碳达峰行动方案》的要求,到2030年新能源汽车的渗透率要达到40%,我国新能源汽车市场的发展潜力充足。随着国内电动汽车的蓬勃发展,我国政府同步推进新能源汽车及充电设施产业发展。2016-2021年间,我国公共充电桩数量由14.13万个增长至114.70万个,复合增长率达52.01%。2022年我国充电基础设施数量达到520万台,同比增长近100%;其中公共充电桩保有量179.7万个(交流桩保有量76.1万个,直流桩保有量103.6万个)。后续随着我国新能源汽车的持续增长,将会进一步拉动充电基础设施建设需求的快速增长,我国充电基础设施规模有望迎来新一轮高增长,市场前景广阔。新能源汽车整车及部件测试环节众多,对测试电源的需求也将稳定增长。

数据来源:中国充电联盟,观研天下整理

随着新技术和新材料的发展,新能源汽车的电驱动系统和电源系统朝着高电压、高功率密度、高度集成化的方向发展,以提高电机效率延迟里程、减轻汽车重量、缩短充电时间。高压化对汽车电子各环节都将带来新挑战,新能源汽车要实现上述功能,除了需要提高电机、电池性能外,PTC、空调、OBC、高压线束等部件都需要重新适配,此外还面临更高电压带来的安全、热管理、成本等多方面挑战。因此,在相应的研发生产环节,也将催生出对测试电源产品新的需求。同时,随着整车带电量和续航里程提升,充电便利性成为制约电动车使用体验提升的一大因素,高压快充能够有效解决电动车里程焦虑、快速充电问题,已成为未来补能技术演进新趋势,相应的高压大功率超充网络正处于加速布局阶段。较大的快充需求有望驱动充电桩向高功率升级换代,进而带动测试电源的需求增加。

3、其他应用领域

测试电源是各类制造业的基础测试设备之一,市场空间十分广阔。随着消费电子、通讯电子、半导体等下游行业的迅速发展,测试电源行业迎来了新的挑战和机遇。

当前,我国正在由制造业大国向制造业强国转型,对半导体等先进制造业的重视程度越来越高。晶圆测试、芯片供电及老化测试、分立器件的导通测试等关键测试环节均需要测试电源参与,因而测试电源的自主可控尤为关键。在当前国际形势下,研发生产环节关键设备的国产化来越受到国家和企业的重视,随着国内电力电子技术的快速发展,目前国内企业在测试电源领域已有充分的技术积累。

根据观研报告网发布的《中国测试电源行业发展趋势分析与投资前景研究报告(2023-2030年)》显示,目前我国国产测试电源在电压精度、电流精度以及动态响应时间等方面已达到进口品牌水平,为后续逐步替代进口产品创造了可能。同时新能源产业的快速发展带来了新的测试需求,国产厂商展现了性价比和快速服务响应上的优势。以新能源领域为突破口,建立品牌认知和产品口碑,有助于国产厂商辐射更广阔的市场应用领域,把握国产替代的机会。

我国测试电源市场主要企业竞争优势情况

|

竞争优势 |

|

|

爱科赛博 |

技术优势:公司专注于电力电子领域20余年,以电力电子变换和控制技术为基础,构建了高密度功率变换技术、高精度智能控制技术和产品化支撑技术三大技术平台,并掌握了多项先进的关键核心技术。公司主要核心技术的关键性能指标达到或超过国内外同行业公司,部分核心技术达到国际先进水平。例如,公司基于“高精度高带宽数字控制系统”“高效率高功率密度低纹波DC变换器拓扑及控制方法”“模块化可重构电力电子主电路拓扑架构”和“多场景特性模拟的高性能高带宽测试电源控制技术”等关键核心技术形成的“面向源荷储多场景特性模拟的宽范围高性能可重构测试电源关键技术”,于2022年6月经中国电源学会科学技术成果鉴定“整体达到国际先进水平”。 |

|

团队优势:经过多年积累,公司陆续引进技术带头人、博士、专家等十余人,皆具有良好的教育背景和专业的技术研发能力。目前已建立了一支专业配置完备、年龄结构合理、工作经验丰富、创新意识较强的技术研发团队,截至2022年12月31日,公司共有研发人员234名,占员工总数的35.40%,拥有核心技术人员9名,多数为国内电力电子变换和控制领域的资深专家。 |

|

|

基础设施优势:公司拥有各类研发实验室(站)面积4,000平方米,并设置了配电网变流器设备及系统试验站、大功率交流电源试验站、大功率直流电源试验站、中小功率模块化电源试验室、环境可靠性试验室和电磁兼容试验室。公司实验室配置了750kW电网模拟源、500kW级直流模拟源、回馈型负载和中压配电设备,试验能力涵盖兆瓦级大功率交流电源试验测试、兆瓦级直流电源试验测试、中低压电能质量等配网变流器设备试验测试,交流试验电压等级覆盖低压220V~690V、中压6/10kV,直流试验电压等级覆盖100V~2000V。 |

|

|

创新机制优势:公司从2011年开始就引入了IPD研发管理模式,实施全流程全要素的研发流程管理和研发项目管理,按照依托核心技术、面向应用研发的总体思路,强调新技术、新产品、工程技术并重,产品开发和技术平台研发并重,积累了丰富的研发管理经验,能够准确把握市场需求,更快地响应市场变化,为自主创新注入了可持续发展动力。 |

|

|

客户优势:公司积累了一大批优质的客户资源,包括华为、比亚迪、阳光电源、汇川技术、固德威等知名企业,中国科学院、上海电器科学研究所、南德认证等科研及检测认证机构,以及中航集团、航空工业集团、中国航天科技集团、国家铁路集团、中国铁建、中国中铁、国家电网、南方电网等大型央企下属企业,为公司持续发展打下了坚实基础。 |

|

|

艾德克斯 |

专利优势:公司拥有超过百项专有自主知识产权。 |

|

客户资源优势:目前公司客户遍布全世界五十多个国家。 |

|

|

科威尔 |

业务布局优势:公司不断总结客户共性需求,针对现有服务行业的特点进行“一纵一横”两个维度的布局:(1)横向延展:在电源产品线序列,公司以广度作为发展脉络,通过电源产品的系列化、标准化,不断做加法,提升辐射范围,未来将陆续进入半导体设备、汽车电子、医疗等领域,为客户提供高可靠性的供电及测试电源;(2)纵向深入:在氢能和功率半导体产品线序列,公司以深度作为战略目标,通过内部孵化和对外投资等多种方式,不断做乘法,提升收入量级,向客户提供更全面的测试能力、更完整的解决方案。通过一纵一横的布局,在助力公司销售体量快速提升的同时,也较大程度地增加了公司产品的核心竞争力和竞争壁垒。 |

|

研发优势:公司长期投入研发关键技术,2021年度研发费用4,694.03万元,占销售收入比例为18.96%,2022年1-6月研发费用3,448.82万元,占销售收入比例为22.51%。 |

|

|

技术优势:公司产品涉及多种技术交叉融合,同时将平台化技术与差异化行业应用相结合,具有一定的应用领先优势和技术先进性,形成了一定的技术门槛。 |

|

|

产品标准化优势:公司各个产品线都在不断推进向更高标准化设计方向迭代和升级:一方面从设计电路拓扑的标准化向功率模组标准化再到整机机柜的标准化不断迭代;另一方面从单机大功率整机设计到标准化模块组合设计上升级迭代,实现产品主要的功能及硬件标准化,通过软件参数选择及不同软件功能模块的组合满足不同行业应用的需求。另外,对于预研储备产品,公司从产品规划和定义起即以标准化的平台为基础,在充分覆盖主流行业需求的基础上,以软件的升级、辅以部分硬件功能的选配来应对多样的下游需求。 |

|

|

艾诺仪器 |

技术优势:公司多年来注重科研技术创新,荣获国家级高新技术企业、山东省级企业技术中心、山东省瞪羚企业、山东省"专精特新"中小企业、山东省"一企一技术"研发中心、济南市特种可编程电源工程实验室等多项荣誉。 |

|

产品种类优势:艾诺核心产品有电气安全性能综合测试仪、交流电源、直流电源、飞机地面静变电源、电机综合测试系统、功率分析仪、交直流电子负载等。 |

|

|

专利优势:艾诺产品均具有完全自主知识产权,拥有200余项自主知识产权,发明专利19项*,并参与起草制定多项电气安全规范国家标准。 |

|

|

沃森电源 |

产品种类优势:沃森主要有动力电池模拟器、双向直流测试电源、高精度直流电源、回馈式电子负载、变频电源及岸电电源等产品。 |

|

产品优势:公司所提供的EV系列电池模拟器及双向直流测试电源,技术领先,性能稳定,在电动汽车整车动力总成、电机、电控,电池的测试领域成绩卓越,嬴得行业领先客户及权威检测机构的—致好评。 |

资料来源:观研天下整理(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。