软泡聚醚是聚醚多元醇的一种类型(聚醚多元醇根据其官能度、相对分子质量及分子结构的不同,大体上分为软泡聚醚、硬泡聚醚,CASE聚醚和POP系列)。软泡用聚醚是发展最早、市场份额最大的一种聚醚,2022 年度软泡用聚醚产能占比达到 63%。

数据来源:观研天下整理

进入21世纪以后,各生产厂家通过引进装置、自主研发以及对技术的不断消化吸收、改进提高,聚醚产品质量得到不断提高,产能逐年增加。2000年以来,随着国内聚氨酯工业的迅速发展,国内新建大量聚醚工厂,扩建聚醚装置,产能也不断地增长,聚醚行业已成为我国化工产业发展较快的行业。

2017-2021年我国聚醚产销量逐渐增长。数据显示,2021年国内聚醚产量达430.2万吨,同比增长22.0%,创历史新高;聚醚多元醇下游消费量为368.6万吨,较上年增加42.9万吨,增幅13.2%。预计2022年国内聚醚产量将继续扩张至448.3万吨左右,聚醚多元醇消费量将继续上升至374.8万吨左右。

数据来源:观研天下整理

目前软泡聚醚产品竞争者以大型聚醚生产厂商为主,各家规模化厂商均因其产品特征、客户群体等差异均在其领域内形成各自的竞争优势。

根据观研报告网发布的《中国软泡聚醚行业发展现状分析与投资前景研究报告(2023-2030年)》显示,目前我国软泡聚醚市场上主要企业有隆华新材、长华化学、佳化化学、无棣德信、天骄化学、德信联邦、万华化学、句容宁武等。

我国软泡聚醚市场主要企业竞争优势情况

|

企业名称 |

竞争优势 |

|

万华化学 |

研发优势:万华化学已经建立起了完善的流程化研发框架和项目管理机制,形成了从基础研究、工程化开发、工艺流程优化到产品应用研发的创新型研发体系,拥有“先进聚合物国家工程研究中心”、“国家认定企业技术中心”、“国家技术标准创新基地(化工新材料)”及8个“国家认可分析实验室”等研发平台。 |

|

技术专利优势:2022年,氯化氢催化氧化制氯成套技术及其产业化技术获得山东省科技进步奖特等奖,全年共申请国内外发明专利1,002件,新获得授权1,058件,同比增长154%,发明专利通过率达到99.0%,获山东省专利一等奖一项、中国专利优秀奖。 |

|

|

卓越运营优势:万华将卓越运营作为发展的基础,科学整合创新资源,通过研究、借鉴全球先进管理理念以及国内外大中型企业的最佳实践,不断完善公司管理体系,形成了万华特色的卓越运营体系。公司搭建多维绩效评价框架,兼顾短期经济效益和长期战略价值,助力各业务高效能可持续发展。2022年,公司重新梳理制度(采、销、运)和流程,提升卓越运营能力;S4/HANA系统全面上线并覆盖国内48家、海外12家公司,实现全球仓储、物流可视化,搭建集团电商、供应商数字协作平台;生产方面持续提升智能制造水平,装置运行更加稳定与安全。 |

|

|

无棣德信 |

团队优势:公司目前有硕士研究生两名,本科生7名的研发团队。 |

|

设备优势:公司配备有投资1700余万元的技术研发和产品检验成套设备。 |

|

|

产品种类优势:目前能够生产普通软泡聚醚多元醇、高活性软泡聚醚多元醇、硬泡聚醚多元醇、CASE聚醚多元醇、普通聚合物多元醇、高活性聚合物多元醇、特殊聚醚多元醇七大系列六十余种不同牌号聚醚多元醇。 |

|

|

蓝星东大 |

产能优势:公司主要产品聚醚多元醇规模为年产30万吨。 |

|

客户优势:公司与德国巴斯夫,美国亨斯迈、李尔、安道拓,瑞士西卡,日本三井等国际一流企业保持长期稳定合作。 |

|

|

产品优势:在高端汽车及高铁等轨道交通内饰方面,拥有多项制造专利,产品具有性能稳定、低VOC、低气味等显著特点;在防水涂料领域,公司自主研发全球首款实现商业化的无溶剂聚氨酯领域防水涂料专用聚醚,对推动国家实现“双碳”目标具有重要意义;在纺丝油剂方面,开展具有自主知识产权的POY纺丝油剂聚醚中间体的研发与生产,突破了国际垄断壁垒。 |

|

|

隆华新材 |

技术优势:自成立以来,公司始终坚持自主创新,不断加强对技术研发的投入,促进产品和技术的不断创新,在此过程中,公司逐渐掌握了产品研发、生产工艺流程优化、节能降耗环保等方面的核心技术。 |

|

质量优势:自成立以来,公司产品不断迭代升级,如在原LPOP2045产品的基础上进一步自主研发迭代了LHS50、LHS100、LHS200等性能产品,大幅提升了产品品质。 |

|

|

产品种类优势:经过多年的迭代积累,公司已形成众多牌号产品,不同牌号的聚醚产品性能不尽相同,可满足客户的个性化需求。 |

|

|

生产工艺优势:公司通用软泡聚醚系列产品与CASE用聚醚系列产品生产工艺大体相同,其生产流程根据使用催化剂是否需要后处理的不同大体可以分为仅“聚合”和“聚合-精制”两种类型,其中精制阶段又分别采用间歇法及连续法两种生产方法。 |

|

|

长华化学 |

技术创新优势:自成立以来,公司始终对科技创新高度重视,设有独立的技术研发部门,坚持以需求为导向,以品质成本最优化为原则,关注新产品和新技术的研究开发工作,形成了专业配置合理、紧密跟踪行业动态、快速响应市场需求的创新体系,培养造就了一批高素质的人才队伍,综合实力不断壮大,科技创新能力不断增强。 |

|

安全环保优势:公司对安全生产及环境友好的重视和实践,有效降低了安全环保因素对公司日常生产经营的影响,增强了公司的可持续经营能力和稳定充足的供应能力,形成了一定的竞争优势。目前,公司已取得5项废水处理发明专利。 |

|

|

品牌优势:公司长期稳定的、高质量的产品供货能力获得了众多客户的认可,形成了一定的品牌优势,在汽车行业和家居行业已经形成了较好的口碑,为新业务的拓展奠定基础。 |

|

|

天骄化学 |

团队优势:福建省天骄化学材料有限公司品质检验中心是一个拥有国内外最先进设备仪器以及经验丰富的化验团队。 |

|

研发优势:福建省天骄化学材料有限公司联合厦门大学 化学化工学院创建聚氨酯高分子材料研发中 心不断进行技术交流,不断提高产品品质, 研发新品类,加快材料技术的发展研发。 |

|

|

德信联邦 |

研发优势:公司目前拥有“山东省聚醚多元醇工程研究中心”、“山东省企业技术中心”、“山东省一企一技术研发中心”三个省级研发平台和“淄博市聚醚多元醇重点实验室”等四个市级研发中心,研发力量雄厚。 |

|

营销渠道和销售网络优势:经过多年的发展,公司已形成了坚实的聚氨酯产业基础,核心产品聚醚的产能位居国内前列,掌握了丰富的聚醚和聚氨酯的生产和管理经验,培养了大批经验丰富的相关专业技术人员,形成了比较完善的营销渠道和销售网络,拓展市场能力在国内同行业一直保持领先地位。 |

|

|

全球化优势:公司积极参与国际竞争,努力开拓国际市场,与拜耳、SK、陶氏、巴斯夫等国外许多跨国集团建立了长期稳定的合作关系,与世界上30多个国家和地区开展了贸易往来。产品已先后出口到日本、德国、美国、澳大利亚、英国、俄罗斯、韩国、加拿大、中东等国家和地区,逐步成为一个充满生机和活力的现代大型化工企业。 |

|

|

专利优势:公司目前拥有发明专利46项,实用新型专利24项,每年发明专利申请数量不低于20件。 |

|

|

句容宁武 |

人才优势: 公司现有员工300人,大专以上人员占员工总数35%,工程技术人员占员工总数33%,管理层专业化、年轻化、知识化程度较高。 |

|

安全环保优势:公司注重在安全设施、环境保护方面的投入,在同行业中率先通过 ISO9001 认证和 ISO14001 认证,建立了完善的质量环境兼容管理体系。 |

|

|

技术研发优势:公司十分重视同相关科研机构、高等院校、世界级跨国公司的技术合作,不断开发适应市场需求的新产品,为企业可持续发展壮大提供了强有力的保证。公司设立了江苏省复合材料工程技术研究中心、院士工作站、博士后工作站和研究生工作站。先后承担了国家火炬计划、省重大科技成果转化项目等省级以上研发项目十余项,荣获国家科技进步二等奖、教育部技术发明一等奖、江苏省科技进步二等奖、镇江市科技进步一等奖、镇江市自主创新重大成果奖各1项。 |

资料来源:观研天下整理

二、行业下游应用情况

软泡聚醚主要应用于软体家具、鞋材及汽车等领域。其应用领域的分布情况如下:

数据来源:观研天下整理

1、软体家具

软体家具指主要以木材或金属为框架,以弹性材料(如弹簧等)和软质材料(如乳胶海绵、泡沫塑料、棕丝、棉花等)为主要材料,辅以绷结材料(如绷绳、绷带、麻布等)为填充承重部分,以纺织物(如绵、毛、化纤织物等)或皮革(如牛皮、羊皮、人造革等)为饰面制成的各种家具。具体可包含床垫、记忆枕、沙发、抱枕、颈枕、靠背、地毯等日常家居用品。

软体家具市场是一个稳步增长、潜力巨大的市场。相比其他家具,软体家具材质触感更亲肤温暖,造型更加休闲放松,整体的舒适感更强,符合年轻消费者的使用需求。同时,软体家具色彩柔和、配色时尚,在外观视觉上也同样对年轻人具有更大吸引力。

我国现代软体家具产业正式起步于二十世纪80年代初,在引进国际先进生产设备及制造技术的基础上,通过消化吸收并充分发挥较低的劳动力成本以及较完整的产业链配套的优势,逐步承接欧美等发达国家转移出的全球软体家具产能,并发展成为全球最大的软体家具生产国和消费国。

2017年度至2021年度,中国软体家具产值规模整体呈增长趋势,5年间年均复合增长率为1.59%。2021年度,中国软体家具总产值已达到360亿美元,折合人民币近2,300亿元,市场规模巨大,已成为全球最大的软体家具生产国和消费国;中商产业研究院预计2022年中国软体家具产值规模将达到371亿美元,折合人民币近2,500亿元5。

数据来源:观研天下整理

2、交通工具行业(以汽车行业为例)

交通工具行业是软泡用聚醚下游非常重要的应用领域之一,软泡用聚醚主要用于制造座椅、头枕、地毯、前围等车用制品。以交通工具中市场份额最大的汽车为例,聚氨酯材料能够满足汽车在舒适性、轻量化、低气味、低VOC等方面的要求,是汽车制造中不可缺少的重要材料。

汽车工业是一个资金密集型、技术密集型、劳动密集型的现代化产业,是世界上规模最大、产值最高的重要产业之一,在全球制造业中占有相当大的比重。汽车产业具有产业关联度高、涉及面广、技术要求高、综合性强、零部件数量多、附加值大等特点,对各国工业结构升级和相关产业发展有很强的带动作用,同时具有明显的规模效应。

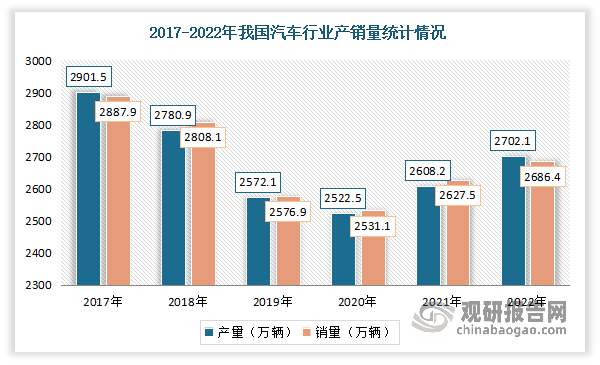

中国汽车产销量在2017年达到高位后有所回落,2020年产销量进一步下降至2,518.70万辆和2,528.20万辆。2021年中国汽车产销量已有所恢复,别达到2,605.70万辆和2,625.00万辆;2022年中国汽车产销量延续增长态势,分别达到2,702.10万辆和2,686.40万辆。

数据来源:观研天下整理

总体而言,汽车行业的需求量正逐步企稳恢复。2017年4月,工业和信息化部等部委出台的《汽车产业中长期发展规划》中预测:“汽车产量仍将保持平稳增长,预计2025年将达到3,500万辆左右,到2025年,新能源汽车占汽车产销20%以上”,新能源汽车市场为汽车企业带来了广阔的市场空间。2021年,国内新能源汽车市场快速发展,全年销量超过350万辆,同比增长157.8%,其中新能源商用车销量16.8万辆,同比增长49.4%,渗透率为3.5%。

目前我国软泡聚醚下游市场相关企业有中国一汽、东风汽车集团、喜临门、顾家家居等企业。

我国软泡聚醚下游市场主要企业竞争优势情况

|

行业 |

企业名称 |

竞争优势 |

|

汽车 |

中国一汽 |

背景优势:前身为第一汽车制造厂,是国家“一五”计划重点建设项目之一。 |

|

生产优势:公司建立了东北、华北、华东、华南、西南等五大生产基地。 |

||

|

品牌优势:公司拥有红旗、解放、奔腾等自主品牌和大众(奥迪)、丰田等合资品牌。 |

||

|

销售优势:公司累计产销汽车超过5300万辆,销量规模位列中国汽车行业第一阵营。 |

||

|

东风汽车集团 |

产品阵营优势:主要产品覆盖豪华、高档、中档和经济型各区隔,业务涵盖全系列商用车、乘用车、军车、新能源汽车、关键汽车总成和零部件、汽车装备、出行服务、汽车金融等。 |

|

|

市场布局优势:国内事业主要分布在武汉、十堰、襄阳、广州和柳州、郑州、成都、重庆、大连等全国20多个城市。 |

||

|

技术专利优势:公司在国家企业技术中心排名中位居汽车行业第2位,拥有有效授权专利1.6万余项。 |

||

|

研发优势:公司年科技投入保持在200亿元左右,建设了国际先进、国内一流的产品设计与试验设施。 |

||

|

技术优势:掌握了商用车“龙擎”和乘用车“马赫”绿色低碳动力品牌、IGBT、燃料电池全技术链等核心技术和关键资源。 |

||

|

销售优势:2022年公司销售汽车292万辆,位居国内汽车行业第3位,世界500强第122位,产品销往全球100多个国家。 |

||

|

无人驾驶运营优势:公司无人驾驶乘商产品均达到L4级水平,在雄安等全国30多个城市示范和商业化运营。 |

||

|

软体家具 |

喜临门 |

品牌优势:多年来公司致力于打造具有中华文化内涵的“喜临门”品牌形象,深化“保护脊椎”的品牌定位,不断巩固床垫行业龙头地位,并携手国际高端沙发品牌“夏图”和“M&D”。 |

|

营销网络优势:公司以专卖店模式为主进行自主品牌渠道拓展,已形成以各大直辖市、省会城市为中心,辐射各地市城市和经济发达的县级城市营销网络体系,并拥有一支实力雄厚且具有一定忠诚度的加盟商团队。 |

||

|

销售渠道优势:公司在天猫、京东、苏宁易购等各大电商平台均设有自主品牌旗舰或自营店,全平台覆盖线上消费群体。随着新零售模式、线上线下整合营销的逐渐兴起,公司强化多元化引流体系,助力终端销售。 |

||

|

生产布局优势:公司经过多年的发展与沉淀,审时度势,立足于长远发展战略对资源进行有效配置,逐步在绍兴总部、绍兴袍江、浙江嘉兴、河北香河、四川成都、广东佛山、河南兰考设立七大生产基地,形成东南西北中全域布局。 |

||

|

顾家家居 |

品牌优势:公司通过产品与场景的融合、植入,进行高颜值产品的种草和终端场景化体验营销,进行数字化营销布局和探索,走进消费者心里,形成更加活化的品牌形象,夯实了大品牌、大媒介、大渠道的品牌形象。 |

|

|

技术优势:2022年,公司KafineSofa“开方沙发”荣获“2022德国iF奖”,“开方沙发”连续两年斩获国际设计大奖,展现出公司强大的设计竞争力。 |

||

|

设计研发运作模式优势:公司坚持原创设计和技术创新,建立了以市场需求为导向的设计研发体系,形成了以原创设计研发为主、与国际知名设计师合作为辅的设计研发运作模式。 |

||

|

研发优势:公司于2021年成立研究院,通过设计部门“品类专业化”和开发部门“能力平台化”的组织变革和机制创新,聚焦研发提效和研发创新,布局基于未来的能力,发育新职能新组织。 |

||

|

人才优势:自2012年起,公司坚持执行青苗计划,每年招聘大量的应届毕业生进行培养,为公司未来稳健发展、持续扩张提供了坚实的人才组织基础。公司形成了高效运营管理体系、多元化的激励机制,不断巩固提升组织能力。 |

资料来源:观研天下整理(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。