一、纯碱被誉为“工业之母”

根据观研报告网发布的《中国纯碱行业发展趋势分析与投资前景研究报告(2023-2030年)》显示,纯碱是一种重要的基础化工原料,被誉为“工业之母”,是国民经济不可或缺的基础产品。其化学名为碳酸钠,国际贸易中又名苏打或碱灰。纯碱的下游应用广泛,主要用于平板玻璃、玻璃制品的生产,也广泛用于生活洗涤、酸类中和以及食品加工中。

制碱所需能源为动力煤或天然气,从纯碱的产业链来看,当前纯碱生产主要分为天然碱法和化学合成法两种工艺,其中天然碱法通过物理过程制备纯碱,上游原料主要为天然碱矿石;化学合成法主要包括氨碱法、联碱法,上游原料主要为原盐、石灰石及合成氨。

纯碱产业链图解

数据来源:观研天下整理

纯碱工艺分类对比

|

类别 |

天然碱法 |

氨碱法 |

联碱法 |

|

过程 |

开采和提炼天然碱矿 |

化学合成 |

化学合成 |

|

原料 |

天然碱矿 |

盐、石灰石、氨水 |

盐、氨水、二氧化碳 |

|

能耗 |

4-6MMBtu/t |

10-14MMBtu/t |

10-14MMBtu/t |

|

副产物 |

无 |

氯化钙(废弃物) |

氯化铵(副产物) |

|

优点 |

生产成本低,产品质量好,无环保压力 |

原料便宜,产品纯度高,适合大规模生产 |

氯化钠利用率96%以上,副产物价值高 |

|

缺点 |

受限于天然碱资源 |

氯化钠利用效率低,产生大量工业价值低的氯化钙,环保成本大 |

工艺流程较为复杂,建设生产装置成本高 |

数据来源:观研天下整理

二、供给市场分析

1、纯碱行业产能增长较快,天然碱法成为供给增长点

近年来,全国纯碱产量、产能增长较快。根据数据,2022年我国纯碱行业产能、有效产能、产量分别为3243万吨、3120、万吨、2944万吨,分别同比增长-1.52%、5%、1.80%。

数据来源:观研天下整理

数据来源:观研天下整理

具体从细分市场来看,截止2022年,我国氨碱法、联碱法、天然碱法产量为1319.91万吨、1383.46、万吨、150.72万吨,占比分别为46.25%、48.37%、5.28%;天然碱法制纯碱占比仍然处于低位。

数据来源:观研天下整理

2、纯碱行业产能受政策控制仍为主旋律

而随着纯碱行业持续产能过剩,产能扩张受到国家政策严格限制,行业实行等量或减量置换。

中国纯碱行业相关政策汇总解读

|

发布时间 |

发布部门 |

政策名称 |

重点内容解读 |

政策性质 |

|

2022年4月 |

生态环境部 |

《“十四五”环境影响评价与排污许可工作实施方案》 |

在重点区域钢铁、焦化、水泥熟料、平板玻璃、电解铝、电解锰、氧化铝、煤化工、炼油、炼化等行业项目环评审批中,严格落实产能替代、压减等措施 |

规范性 |

|

2022年3月 |

发改委、工信部等 |

《关于“十四五”推动石化化工行业高质量发展的指导章见》 |

具有产能过剩风险的行业如炼油、电石、黄磷等要严控增量,实行等量或减量置换 |

规范性 |

|

2022年2月 |

发改委、工信部等 |

《高耗能行业重点领域城节能降碳改造升级实施指南》 |

加强前沿技术开发应用,培育标杆示范企业:加大热法联碱工艺、湿分解小苏打工艺、井下循环制碱工艺、重碱二次分离技术等推广应用 |

规范性 |

|

2021年12月 |

国务院 |

《推进多式联运发展优化调整运输结构工作方案(2021-2025年)》 |

推进京津冀及周边地区、晋陕蒙煤炭主产区运输绿色低碳转型。在煤炭区物流园区和钢铁、火电、煤化工、建材等领域培育一批绿色运输品牌企业打造批绿色运输路线 |

支持性 |

|

2021年11月 |

国务院 |

《关于深入打好污染防治攻坚战的意见》 |

重点区城严禁新增钢铁、焦化、水泥热料、平板玻璃、电解铝、氯化铝、煤化工产能,合理控制煤制油气产能规模,严控新增炼油产能。 |

规范性 |

|

2021年11月 |

发改委、生态环境部等 |

《“十四五”全国清洁生产推行方案》 |

开展高效催化、过程强化等工艺技术改造。推进炼油污水集成再生,煤化工治盐废水深度处理及回用精细化工徽反应、化工废盐无害化精成等工艺,实施绿氢炼化、二氧化碳耦合制甲醇等降碳工程。 |

规范性 |

|

2021年10月 |

国务院 |

《2030年前碳达峰行动方案》 |

优化产能规模和布局,加大落后产能淘汰力度。有效化解结构性过剩矛盾。严格项目准入,合理安排建设时序、严控新增炼油和传统煤化工生产能力,稳妥有序发展现代煤化工。 |

规范性 |

|

2021年10月 |

发改委等 |

《石化化工重点行业严格能效约束推动节能降碳行动方案(2021-2025年)》 |

推进开展化工园区认定,引导石化化工生产企业向化工园区转移,提高产业集中集聚集约发展水平,形成规模效应,突出能源环境等基础设施共建共享,降低单位产品能耗和晚排放。 |

规范性 |

|

2021年9月 |

国务院 |

《关于完整准确全面贯彻新发展理念做好碳达峰碳中和工作的意见》 |

坚决遏制高耗能高排放项目盲目发展。新建、扩建钢铁水泥、平板玻璃、电解铝等高耗能高排放项目严格落实产能等量或减量置换,出台煤电、石化、煤化工等产能控制政策。 |

规范性 |

|

2021年6月 |

中国煤炭工业协会 |

《煤炭工业“十四五”高质量发展指导意见》 |

紧密结合西部地区经济社会与产业发展实际,实破煤炭产业边界,构建上下游产业集群发展模式,实现以煤炭资源开发为源头,煤电、煤化工、煤基新材料等上下游产业链集聚融合,构建煤炭全产业链、全要素协同发展新格局,促进资源、经济、社会协调发展。 |

支持性 |

|

2021年5月 |

生态环境部 |

《关于加强高耗能、高排放建设项目生态环境源头防控的指导意见》 |

石化、现代煤化工项目应纳人国家产业规划。新建扩建石化、化工、焦化、有色金属冶炼项目应布设在依法合规设立并经规划环评的产业园区。 |

规范性 |

|

2021年2月 |

国务院 |

《加快建立健全绿色低碳循环发展经济体系的指导意见》 |

加快实施钢铁、石化、化工、有色、建材、纺织、造纸、皮革等行业绿色化改造。 |

规范性 |

数据来源:观研天下整理

3、纯碱天然碱法产能新增较多,产能供给格局重塑

目前,我国纯碱产能为3855万吨,2023年国内纯碱计划约有800万吨新增产能投放,多以天然碱法为主;以氨碱法、联碱法为主的中小产能装置在经济性和环保方面劣势较大,低效产能或将加速退出,而天然碱法成本壁垒较高,纯碱行业产能格局重塑。

我国厂商纯碱新增产能

|

厂商简称 |

省份 |

制备方法 |

当前产能(万吨) |

2023年新增产能(万吨) |

2024年新增产能(万吨) |

2025年新增产能(万吨) |

|

安徽红四方 |

安徽省 |

联碱法 |

50 |

20 |

/ |

/ |

|

安徽德邦 |

安徽省 |

联碱法 |

60 |

60 |

/ |

/ |

|

福州耀隆 |

福建省 |

联碱法 |

40 |

/ |

/ |

/ |

|

金昌氨碱源 |

甘肃省 |

联碱法 |

20 |

/ |

/ |

/ |

|

南方碱业 |

广东省 |

氨碱法 |

60 |

/ |

/ |

/ |

|

三友化工 |

河北省 |

氨碱法 |

230 |

/ |

/ |

/ |

|

昊华骏化 |

河南省 |

联碱法 |

80 |

/ |

/ |

/ |

|

河南金山 |

河南省 |

联碱法 |

390 |

200 |

/ |

/ |

|

桐柏海晶 |

河南省 |

天然碱法 |

20 |

/ |

/ |

/ |

|

中源化学 |

河南省 |

天然碱法 |

140 |

/ |

/ |

/ |

|

应城新都 |

湖北省 |

联碱法 |

65 |

/ |

/ |

/ |

|

湖北双环 |

湖北省 |

联碱法 |

110 |

/ |

/ |

/ |

|

冷水江碱业 |

湖南省 |

联碱法 |

20 |

/ |

/ |

/ |

|

湘潭碱业 |

湖南省 |

联碱法 |

30 |

/ |

/ |

/ |

|

徐州丰成 |

江苏省 |

联碱法 |

60 |

/ |

/ |

/ |

|

江苏井神 |

江苏省 |

氨碱法 |

70 |

/ |

/ |

/ |

|

连云港碱业 |

江苏省 |

联碱法 |

130 |

/ |

120 |

/ |

|

江苏华昌 |

江苏省 |

联碱法 |

70 |

/ |

/ |

/ |

|

中海华邦 |

江苏省 |

联碱法 |

70 |

/ |

/ |

/ |

|

实联化工 |

江苏省 |

联碱法 |

110 |

/ |

/ |

/ |

|

晶昊盐化 |

江西省 |

氨碱法 |

60 |

/ |

/ |

/ |

|

辽宁大化 |

辽宁省 |

联碱法 |

60 |

/ |

/ |

/ |

|

博源银根 |

内蒙古自治区 |

天然碱法 |

0 |

500 |

/ |

280 |

数据来源:观研天下整理

三、需求市场分析

1、纯碱下游应用广泛,主要用于平板玻璃、玻璃制品的生产

纯碱是重要的化工原料,下游应用广泛,主要用于平板玻璃、玻璃制品的生产。根据数据,2021年,我国纯碱行业下游需求最大的是平板玻璃、日用玻璃以及光伏玻璃,分别占下游需求的46%、16%、8%。

数据来源:观研天下整理

2、新增光伏装机量快速增长,带动光伏玻璃需求快速增长

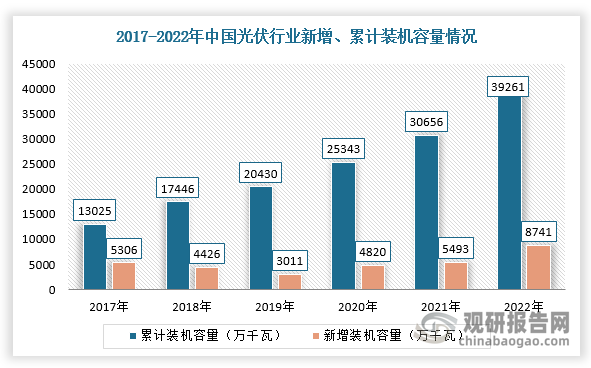

具体从光伏玻璃领域分析,光伏是一种清洁、安全、高利用率、标准化、可控化的能源,目前已经成为国家可再生能源中的一个重点发展方向,新增光伏装机量快速增长,带动光伏玻璃需求快速增长,从而拉动纯碱需求上行。根据数据显示,2022年我国新增光伏装机达8741万千瓦,累计光伏装机达39261万千瓦。

数据来源:观研天下整理

同时,根据数据,2019年我国光伏玻璃产量为822万吨,测算对应纯碱需求量为189万吨,预计2023-2025年复合增速将达到19.33%,到2025年光伏玻璃产量有望达到2129万吨,对应纯碱需求量为490万吨,相对于2019年增长158.83%。

2019-2025年我国光伏玻璃对应纯碱需求情况

|

类别 |

2019年 |

2020年 |

2021年 |

2022年 |

2023年E |

2024年E |

2025年E |

|

新增光伏装机容量(GW) |

26.52 |

48.20 |

54.93 |

87.41 |

100 |

110 |

120 |

|

光伏玻璃需求量(万吨) |

822.46 |

1021.52 |

1148.40 |

1550.65 |

1774.00 |

1951.40 |

2128.80 |

|

需求量YOY |

24.20% |

12.42% |

35.03% |

14.40% |

10.00% |

9.09% |

|

|

单耗 |

0.23 |

0.23 |

0.23 |

0.23 |

0.23 |

0.23 |

0.23 |

|

光伏玻璃产量对应纯碱消耗量(万吨) |

189.17 |

234.95 |

264.13 |

356.65 |

408.02 |

448.82 |

489.62 |

数据来源:观研天下整理

3、房地产景气度见底政策有望刺激平板玻璃复苏,纯碱需求量有望增长

在平板玻璃领域,2020-2022年我国房地产行业景气度跌入低谷,所以2022年11月,国家为刺激房地产提出“三支箭”的政策组合,以求改变行业景气度:央行和银保监会正式发布金融支持房地产行业“16条”新政,新政从六个方面对房地产行业融资进行全面支持。整体来看,在密集的政策实施之后,房地产行业景气度有望改善。

我国房地产相关政策

|

时间 |

出台部门 |

文件/会议 |

政策内容 |

|

2022/7/28 |

中共中央 |

中央政治局会议 |

要稳定房地产市场,坚持房住不炒定位,因城施策用足用好政策工具箱,支持刚性和改善性住房需求,压实地方政府责任,保交楼、稳民生。 |

|

2022/8/19 |

住建部、财政部、央行 |

/ |

完善政策工具箱,通过政策性银行专项借款方式支持已售逾期难交付住宅项目建设交付;此次专项借款精准聚焦“保交楼、稳民生”,严格限定用于已售、逾期、难交付的住宅项目建设交付,实行封闭运行、专款专用。有关部门强调在做好“保交楼、稳民生”工作的同时,对逾期难交付背后存在的违法违规问题,依法依规严肃查处,对项目原有预售资金被挪用的,追究有关机构和人员责任。 |

|

2022/8/31 |

国务院常务会议 |

/ |

支持刚性和改善性住房需求,地方要“一城一策”用好政策工具箱,灵活运用阶段性信贷政策和保交楼专项借款。 |

|

2022/9/29 |

央行、银保监会 |

《关于阶段性调整差别化住房信贷政策的通知》 |

对于2022年6-8月份新建商品住宅销售价格环比、同比均连续下降底前,阶段性放宽首套住房商业性个人住房贷款利率下限。符合条件的城市可自主决定的城市,在2022年阶段性维持、下调或取消当地首套住房商业性个人住房贷款利率下限。 |

|

2022/9/30 |

财政部、税务总局 |

《关于支持居民换购住房有关个人所得税政策的公告》 |

宣布自2022年10月1日至2023年12月31日,对出售自有住房并在现住房出售后1年内在市场重新购买住房的纳税人,对其出售现住房已缴纳的个人所得税予以退税优惠。 |

|

2022/11/8 |

银行间市场交易商协会 |

/ |

支持包括房地产企业在内的民营企业发债融资。“第二支箭”由人民银行再贷款提供资金支持,委托专业机构按照市场化、法治化原则,通过担保增信、创设信用风险缓释凭证、直接购买债券等方式,支持民营企业发债融资。预计可支持约2500亿元民营企业债券融资,后续可视情况进一步扩容。 |

|

2022/11/23 |

央行、银保监会 |

《关于做好当前金融支持房地产市场平稳健康发展工作的通知》 |

涉及保持房地产融资平稳有序、积极做好“保交楼”金融服务、积极配合做好受困房地产企业风险处置、依法保障住房金融消费者合法权益、阶段性调整部分金融管理政策、加大住房租赁金融支持力度六大方面共十六条具体措施。 |

|

2022/11/28 |

证监会 |

/ |

恢复涉房上市公司并购重组及配套融资;恢复上市房企和涉房上市公司再融资;调整完善房地产企业境外市场上市政策;进一步发挥REITs盘活房企存量资产作用;积极发挥私募股权投资基金作用。 |

|

2022/12/14 |

中共中央、国务院 |

《扩大内需战略规划纲要(2022-2035年)》 |

促进居住消费健康发展。坚持“房子是用来住的、不是用来炒的”定位,加强房地产市场预期引导,探索新的发展模式,加快建立多主体供给、多渠道保障、租购并举的住房制度,稳妥实施房地产市场平稳健康发展长效机制,支持居民合理自住需求,遏制投资投机性需求,稳地价、稳房价、稳预期。 |

|

2022/12/16 |

中央经济工作会议 |

/ |

确保房地产市场平稳发展,扎实做好保交楼、保民生、保稳定各项工作,满足行业合理融资需求 |

|

2022/12/21 |

证监会 |

中国证监会党委书记、主席易会满主持召开党委会议 |

大力支持房地产市场平稳发展。加大力度、加快速度抓好资本市场各项支持政策措施落地见效,助力房地产发展模式转型。 |

数据来源:观研天下整理

而平板玻璃与房地产息息相关,所以房地产景气度见底政策有望刺激平板玻璃复苏,纯碱市场供给和需求有望增长。根据数据,2019年平板玻璃产量为4675.47万吨,测算对应纯碱需求量为1075.36万吨,预计2023-2025年复合增速为0.11%,2025年平板玻璃产量5070.84万吨,对应纯碱需求量为1166.29万吨。

2019-2025年我国平板玻璃对应纯碱需求

|

类别 |

2019年 |

2020年 |

2021年 |

2022年 |

2023年E |

2024年E |

2025年E |

|

产量(万吨) |

4675.47 |

4777.41 |

5163.22 |

5087.73 |

4909.66 |

4959.74 |

5070.84 |

|

产量YOY |

/ |

2.18% |

8.08% |

-1.46% |

-3.50% |

1.02% |

2.24% |

|

单耗 |

0.23 |

0.23 |

0.23 |

0.23 |

0.23 |

0.23 |

0.23 |

|

平板玻璃产量对应纯碱消耗量(万吨) |

1075.36 |

1098.80 |

1187.54 |

1170.18 |

1129.22 |

1140.74 |

1166.29 |

数据来源:观研天下整理(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。