一、行业基本概述

分散染料属于非离子型染料,颗粒细,水中溶解度很低,在染液中呈现分散状态,主要用于涤纶及其混纺面料的染色和印花。经分散染料印染加工的化纤纺织品,色泽艳丽,耐洗牢度优良。

按颜色,分散染料大致可分为分散橙、分散蓝、分散黄、分散红,并可由几种不同分散染料按不同比例复配,得到分散黑、分散绿、分散紫等颜色。

根据观研报告网发布的《中国分散染料行业发展趋势分析与投资前景研究报告(2023-2030年)》显示,按分子结构,分散染料可分为偶氮型、蒽醌型和杂环型三类:偶氮型色谱较齐全,有黄、橙、红、紫、蓝等各种色泽,可按一般偶氮染料合成方法生产,工艺相对简单;蒽醌型具有红、紫、蓝等色,杂环型为近期发展起来的一类染料,色彩鲜艳;蒽醌型及杂环型分散染料的生产工艺相对复杂。

按应用性能,分散染料可分为常规染料及高牢度染料、超耐碱染料等高性能染料。

二、行业产业链

1、上游

分散染料上游产业覆盖石油化工和煤化工领域,主要是通过石油成分分离和煤焦化等方式得到生产染料中间体所需的苯及芳烃类化合物和焦油成分。虽然由于染料用原材料处于整个石油化工产业链中比较下游的位置,且其消耗量占整个石油化工产业产品总产量的比例极小,因此与石油化工行业的关联度相对不高,但整个石油化工行业的健康发展对我国染料工业的持续增长将起到促进作用。

(1)石油化工

石化行业是我国的重要行业,是我国国民经济中的基础性产业,在国民经济中占有举足轻重的地位。石化行业资源、资金和技术密集,产业关联度高,经济总量大,对促进相关产业升级和拉动经济增长具有不可替代的作用。数据显示,2022年我国原油产量为20472.2万吨。

数据来源:观研天下整理

(2)煤化工

煤化工是指以煤为原料,经化学加工使煤转化为气体、液体和固体燃料以及化学品的过程,主要包括煤焦化、煤气化、煤液化等。煤化工开始于第一次工业革命,之后随着石油化工的兴起,煤化工发展速度放缓。但随着石油供应紧张,油价持续上涨,煤化工再一次被人们重视起来。近年来我国原煤产量不断增加,2022年产量达45.6亿吨。

数据来源:观研天下整理

目前我国分散染料上游市场有中国石化、中国石油、东华能源、中国神华、中煤能源等企业。

我国分散染料上游市场部分企业竞争优势情况

|

企业名称 |

竞争优势 |

|

|

石油化工 |

中国石化 |

品牌优势:公司在2021年《财富》世界500强企业中排名第5位。 |

|

市场地位优势:公司是中国最大的成品油和石化产品供应商、第二大油气生产商,是世界第一大炼油公司、第二大化工公司,加油站总数位居世界第二。 |

||

|

中国石油 |

营销优势:推进“油卡非润”一体化营销,推动互联网技术与传统零售业务深度融合,创新营销模式,发展延伸业务,培育新的效益增长点。 |

|

|

市场地位优势:本集团是中国油气行业占主导地位的最大的油气生产和销售商,是中国销售收入最大的公司之一,也是世界最大的石油公司之一。 |

||

|

技术优势:公司贯彻落实国家“自主创新、重点跨越、支撑发展、引领未来”的科技发展方针,坚持“主营业务战略驱动、发展目标导向、顶层设计”的发展理念,大力加强以科技攻关、研发组织、条件平台和科技保障为核心的公司“一个整体、两个层次”的科技创新体系建设,公司自主创新有了新的突破,取得了一批新的重大科技成果并推广应用,进一步提升了公司自主创新能力和核心竞争力 |

||

|

产业链优势:集团坚持稳健发展方针,大力实施资源、市场、国际化和创新四大战略,集中发展油气业务,不断优化业务布局和资产结构,加强产、运、销、储、贸全产业链的市场联动能力,深入开展开源节流降本增效,努力保持生产经营平稳向好,不断提高市场竞争力。 |

||

|

东华能源 |

仓储优势:公司目前拥有张家港、太仓和宁波三大仓储基地,具备80万立方米的LPG仓储能力,年周转能力超过500万吨,具备全国最大的液化气仓储能力。 |

|

|

设备优势:截止目前已经拥有5万吨级码头三座,2万吨级码头一座、5千吨级码头二座,16万立方冷冻罐一座。 |

||

|

设施优势:拥有位于张家港可停靠5.4万吨级船舶长江码头一座,是长江沿岸最大液化气专用码头,同时拥有与之配套码头设施和占地面积220332平方米低温液化石油气生产中转基地,码头条件非常优越,水深达到14米以上,超过目前世界最大液化气运输船吃水深度,待长江吴淞口疏浚完成,港口将可以作为第一港直接承接国际供应商整艘满装液化气运输船。 |

||

|

品牌优势:接连获得“2020年中国产业互联网百强企业”、“2019年中国B2B百强企业”、“2019年中国产业互联网百强企业”、“2019年中国大宗商品电商百强企业”、“2018年中国大宗商品电商百强企业”、“2018国家工业电子商务运行形势指数企业”、“2018优秀工业电子商务平台”、“2017中国B2B百强企业”、“2017中国B2B行业传统企业转型先锋”及“中国大宗商品电商新锐企业30强”等诸多荣誉。 |

||

|

煤化工 |

中国神华 |

经营优势:集团拥有规模可观、高效运营的煤炭、发电业务,拥有铁路、港口和船舶组成的大规模一体化运输网络,形成了煤炭、电力、运输、煤化工一体化开发,产运销一条龙经营,各产业板块深度合作、有效协同的核心竞争优势。 |

|

资源优势:集团拥有优质、丰富的煤炭资源,适宜建设现代化高产高效煤矿。本集团的煤炭资源储量位于中国煤炭上市公司前列。 |

||

|

中煤能源 |

成本优势:公司在蒙陕基地建设的国内单厂规模最大煤制化肥项目已正式投产并打通出口渠道,具有良好的规模和成本优势。 |

|

|

资源优势:公司煤炭资源丰富,主体开发的山西平朔、内蒙鄂尔多斯呼吉尔特矿区是中国最重要的动力煤基地,山西乡宁矿区的焦煤资源是国内低硫、特低磷的优质炼焦煤资源。 |

||

|

专业优势:中国最大的煤炭贸易服务商之一,在中国主要煤炭消费地区、转运港口以及主要煤炭进口地区均设有分支机构,依靠自身煤炭营销网络、物流配送网络以及完善的港口服务设施和一流的专业队伍,形成了较强的市场开发能力和分销能力,能够较快适应煤炭市场变化。 |

||

|

品牌优势:公司为全国最大的煤矿装备制造商,具有优秀的煤矿设计能力,煤机产品销售市场基本覆盖了国内大型煤炭生产企业,是国内产业链最完善的综合型煤炭企业。 |

资料来源:观研天下整理

2、中游

分散染料是产、销量最大的染料。有数据显示,2021年我国染料总产量为85.6万吨,其中,分散染料产量为39.02万吨,占比高达45.57%。

数据来源:观研天下整理

近年来,我国分散染料产量呈现出波动变化趋势。据中国染料工业协会数据,2021年中国分散染料产量达到39万吨,同比增长5.12%。

数据来源:观研天下整理

目前国内分散染料市场集中度高,竞争较为激烈。行业中的主要企业中,一部分企业主要生产常规中低端分散染料,其产量大,凭借规模优势、产业链经营等方式具备较强竞争力;以浙江万丰化工股份有限公司为代表的另一部分企业基于分散染料品种多、下游客户需求多样的特点,专注部分细分领域的中高端产品,与其他大型染料制造企业形成错位竞争。

目前国内分散染料市场上主要有浙江龙盛、闰土股份、安诺其、福莱蒽特、浙江博澳、吉华集团、万丰股份等企业。

国内分散染料市场上主要企业竞争优势情况

|

企业名称 |

竞争优势 |

|

浙江龙盛 |

市场地位优势:公司已成为全球最大的纺织用化学品生产服务商。 |

|

产能优势:全球拥有年产30万吨染料产能和年产约10万吨助剂产能,在全球市场中列居首位。公司拥有年产11.45万吨的中间体产能,一体化生态融合带来的成本和环保优势,使公司中间体业务持续保持行业龙头地位。 |

|

|

研发优势:公司拥有全球完整的产品开发、工艺开发、颜色应用服务(CSI)、可持续发展解决方案技术研发体系。 |

|

|

专利优势:公司目前拥有境内外专利近1,900项,雄厚的研发实力为公司在高端市场的产品开发提供有力的技术支持。 |

|

|

产业链优势:公司已由单一染料产品向其他特殊化学品延伸,以产业链一体化为核心向相关中间体如间苯二酚、对苯二胺和间氨基苯酚的生产拓展,扩大产能和市场份额;配套还原物等有机生态融合的系列中间体品种,整合和延伸染料供应链上游,强化战略性中间体原料的控制地位,从而进一步提升公司染料产品的主导权,同时对同行企业产生一定的制约作用。 |

|

|

闰土股份 |

品牌优势:公司的“闰土”商标、“瑞华素”商标被国家工商行政管理总局认定为“中国驰名商标”。“闰土”牌分散染料、活性染料为浙江名牌产品,“闰土”商号为浙江省知名商号,“闰土”品牌被评为浙江省出口名牌。“瑞华”商号被命名为浙江省知名商号。 |

|

产能优势:公司染料年总产能近21万吨,其中分散染料产能11万吨,活性染料产能8万吨,其他染料产能近2万吨。 |

|

|

销售优势:公司产品销售市场占有率继续稳居国内染料市场份额前二位。 |

|

|

渠道优势:公司销售渠道及销售网络遍布全国。 |

|

|

产业链优势:目前公司染料产业体系已形成了从热电、蒸汽、氯气、烧碱,到中间体、滤饼、染料等完善的产业链。 |

|

|

安诺其 |

产品优势:公司生产分散染料安诺可隆、活性染料安诺素、酸性染料安诺赛特、毛用染料安诺菲克斯、锦纶染料安诺门、数码原粉及墨水安诺科等品牌系列,超过300多个品种。 |

|

生产优势:公司拥有东营安诺其纺织材料有限公司、烟台安诺其精细化工有限公司、山东安诺其精细化工有限公司三大生产基地。 |

|

|

人才优势:目前拥有染整、纺织、材料、化工、环境等专业科技人员与国内外专家200余名,整个团队涵盖从合成研发、化学品生产、分析检验、印染加工到质量管理等各个领域的专业人才。 |

|

|

研发优势:在上海成立技术中心,致力于服务客户提供全面专业的染整解决方案;在山东成立染化研究院,专注于新产品、新工艺、新技术的研发。建立院士专家工作站,长期与清华大学、天津大学、东华大学、上海交通大学、中国印染行业协会、中国染料工业协会及各研究机构保持长期深入合作。 |

|

|

专利优势:已申请国家发明专利362件,拥有有效授权专利136件,自主核心技术80多项,承担国家、省、市级科技项目超过20项。 |

|

|

浙江博澳 |

市场地位优势:公司生产规模排名染料行业前列,在蒽醌类染料和生态型胶状体染料方面具有领先的市场地位。 |

|

生产优势:公司拥有浙江绍兴及江西九江两大生产基地。 |

|

|

资质优势:公司通过了bluesign(蓝标)认证,成为bluesign的合作伙伴。另外公司的主要产品还通过了ITS公司的绿叶认证、ZDHCMRSLV2.0认证,且符合REACH法规标准。 |

|

|

销售优势:除境内销售以外,公司自有品牌产品还远销日本、韩国、东南亚、欧美等国家和地区。 |

|

|

吉化集团 |

研发优势:集团现拥有3个“国家高新技术企业”,设有“博士后科研工作站”、“省级企业技术中心”,“省级高新技术企业研究开发中心”。 |

|

专利优势:集团先后取得国家授权国家发明专利近100项,主持起草国家、行业(团体)标准近50项。 |

|

|

品牌优势:集团系“中国染料工业协会副会长单位”、“业内公认的全球第三大染料生产基地。 |

|

|

福莱蒽特 |

客户优势:公司在染料制造行业拥有近20年的从业经验,长时间的稳健经营积累了一批稳定优质的客户资源,包括大型的纺织印染厂商和染料贸易商等客户,并与之建立了较为紧密的合作关系。 |

|

生产工艺优势:公司在安全生产和清洁工艺上拥有较多的先进技术,实现了环保、经济及安全的生产目标。例如公司自主研发的高水洗染料偶合组分(AMA、P0023B)合成工艺,通过使用结晶法及摒弃冰醋酸使用的方式,在大幅度降低废水化学需氧量的同时,提高了产品收率及生产安全性。 |

|

|

产品优势:公司凭借其优秀的研发能力,开发了产品质量稳定、色谱齐全、符合环保标准及具有高水洗、高日晒牢度等多个高牢度指标的分散染料,成功打开了细分市场。 |

|

|

万丰股份 |

研发优势:公司的“染料及中间体加氢还原研究开发中心”被认定为省级高新技术企业研究开发中心,“高性能分散染料及标准化产品”项目荣获科技部国家火炬计划项目证书,“涤纶超细纤维高水洗牢度KXF系列分散染料”获得浙江省科学技术三等奖,“高水洗牢度系列分散染料”及“苯并三唑类紫外吸收剂UV-P”登记为浙江省科学技术成果。 |

|

产品优势:公司可生产的分散染料涵盖高水洗系列、特色系列、常规系列等多个系列上百种分散染料产品,对于分散染料众多细分市场,公司均有对应性能要求和加工工艺要求的系列产品,能够满足客户小批量、多层次、多样性及个性化需求。 |

|

|

服务优势:为了快速响应客户需求,公司在客户集聚区如江苏、浙江、福建及广东等地由业务员直接“一对一”服务终端厂家和贸易商客户,并在主要销售区域配备技术支持人员驻场服务。 |

|

|

清洁生产优势:公司严格按照国家政策法规的要求,加强对各级员工环保意识的培养,持续保持在环保方面的大力投入。公司不断改进生产工艺,提高反应转化率,降低“三废”的产生,同时投资1,271.64万元建成环保车间对生产废水进行集中处理,并积极开展染料母液水资源化利用的技术研究,污水治理能力得到显著提升 |

|

|

区位优势:公司所在地浙江省是我国乃至世界上最大的染料生产 基地,其产能占全国总产能的36.20%左右,浙江省内染料生产形成了强大的规模效应,区内企业相互促进提升,并带动了染料相关的原辅料、物流等配套产业的发展,形成了区域产业聚集的效应;同时浙江省及毗邻的江苏省、福建省均为我国主要的纺织品产区和印染布的生产基地。 |

|

|

质量优势:公司严格按照我国染料标准化技术委员会制定的相关产品标准进行产品生产,并且已经通过了相关的质量体系认证。 |

|

|

品牌优势:经过十多年的发展和完善,公司品牌、产品品牌和应用技术服务已经得到客户的广泛认可,具有较高知名度和影响力。 |

数据来源:观研天下整理

3、下游

分散染料与下游纺织印染行业关联度较高。其下游主要是以纺织物的染色和印花为代表的纺织印染行业。有相关数据显示,以纺织物的染色和印花为代表的纺织印染行业占据染料需求的90%以上,

(1)印染布

印染布是将已织造好的坯布通过部分或全部印染工艺加工而成的布。“十二五”以来,社会环保意识的增强以及国家提倡经济的可持续发展理念,进一步推动了我国印染行业的转型升级,全行业进入到由高速度增长向高质量发展转型的减速增效阶段,并维持了平稳发展态势。

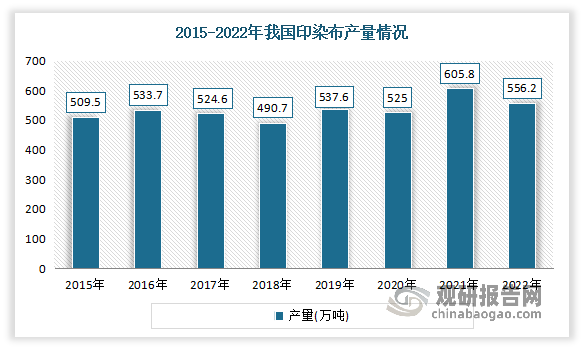

随着我国印染行业及下游需求市场的不断发展,近年来我国印染布产量整体呈波动上升的趋势。2021年我国规模以上印染企业印染布产量605.81亿米,同比增长15.39%,产量创近十年最好水平。2022年我国印染布产量为556.22亿米,同比下降8.19%。

数据来源:观研天下整理

(2)合成纤维

合成纤维是化学纤维的一种,是指用人工合成的高分子化合物做原料而制得的化学纤维的统称。我国是全球最大的纺织品制造国。近年来在纺织行业持续发展的推动下,我国合成纤维的产量保持了稳定增长趋势。2021年,我国合成纤维产量再创历史新高,产量为6,152.4万吨,同比增长9.21%。2022年我国合成纤维产量为6,154.9万吨,与上年度基本持平。

数据来源:观研天下整理

目前我国分散染料下游市场有华纺股份、航民股份、迎丰股份、新凤鸣集团、桐昆集团等企业。

我国分散染料下游市场部分企业竞争优势情况

|

下游行业 |

企业名称 |

竞争优势 |

|

印染布 |

华纺股份 |

研发优势:公司建成了完备的节能减排印染技术工程研究中心、中试基地、检测中心,建立了包括数据收集、研发、中试、检测、产业化推广等五大模块完善的研究开发体系。 |

|

技术优势:公司取得了特种纤维试纺成功等多项技术成果。 |

||

|

管理优势:公司以在质量管理方面的业绩,问鼎中国质量评价协会的“卓越领导者奖”等三项荣誉;取得了质量、能源、环保、职业健康与安全、知识产权管理体系五大管理体系认证,获得了国家海关总署认定的AEO企业。公司建立的“华纺管理干部征信系统”运行良好,对干部在道德、纪律、工作等方面建立了数据档案。 |

||

|

生产装备优势:公司实现设备关键参数采集率达到100%、设备故障诊断正确率达到90%,数据采集分析系统与制造执行系统(MES)之间的数据自动传输率达到100%;运营成本降低20%;单位产品能耗降低25%,助剂使用降低20%;生产效率提高20%,产品研制周期缩短30%,产品不良品率降低50%。 |

||

|

航民股份 |

技术优势:公司已经在新型纺织面料、多组分纤维面料和功能性面料的印染方面,积累了丰富的染整工艺技术,确保了较高的染色一次成功率,纺织品面料的色泽、匀染性、色牢度、缩水率等方面均达到较高水平,能够有效满足客户对纺织品面料防水、防油、防污、阻燃、抗静电等特定功能以及多功能复合需求。 |

|

|

清洁生产优势:“印染废水烟气脱硫改造工程”被评为2010年国家重点环境保护实用技术示范工程。钱江印染、热电废水废气综合循环治理工程列入2016年国家重点环境保护实用技术示范工程名录。“钱江染整、热电污染协同控制技术及工程应用”荣获2017年度环境保护科学技术奖二等奖,鉴定已达到国际先进水平。 |

||

|

循环经济优势:公司目前已形成了以印染为主业,热电、织造、非织造、海运、印染机械配套发展的稳健高效产业链,推进资源集约利用,发展循环经济。 |

||

|

迎丰股份 |

工艺优势:公司已经建立了丰富完整的印染产品生产线,配备了行业先进的染整设备,形成了门类齐全、品种丰富的纺织品染整工艺,可为客户提供一体化染整综合服务,在纺织品面料的色泽、匀染性、色牢度、缩水率等方面均达到较高水平,能够有效满足客户对纺织品面料防水、防油、防污、阻燃、抗静电等特定功能以及多功能复合需求。 |

|

|

技术优势:公司一直注重染整技术进步和工艺创新,通过引入国际先进的印染设备,不断加大自主技术研发和工艺改进力度,形成较强的工艺技术优势。 |

||

|

区位优势:司生产经营场所位于浙江省绍兴市,处于长三角经济带的核心腹地,具有完整的纺织印染产业链,拥有众多国内知名的染料和助剂生产企业,形成了独具特色的纺织产业集聚区。公司毗邻全国最大的轻纺面料交易市场——中国轻纺城,中国轻纺城是目前全国规模最大、设施齐备、经营品种齐全的纺织品集散中心,集聚了大量纺织品面料贸易商和纺织制成品生产企业,良好的地理区位给公司带来了丰富的客户资源。 |

||

|

环保优势:公司已经建立了完善的环境管理体系,通过了ISO14001环境管理体系认证,获得了“国家级绿色工厂”、“浙江省绿色企业”等称号。公司建造的中水回用设施采用行业先进的超滤膜反渗透处理工艺(“MBR膜+RO膜”),使污水回用率达到60%以上,并严格执行环保主管部门关于废水及主要污染物排放标准。 |

||

|

合成纤维 |

桐昆集团 |

研发优势:公司化纤板块现有两家下属企业为国家高新技术企业,同时公司也为国家新合纤产品开发基地,拥有国家认证实验室和国家级企业技术中心、省级企业研究院、院士专家工作站。 |

|

技术优势:公司拥有一流的技术研发团队,多项产品、技术开发成果达到国内领先乃至世界领先水平,公司“年产40万吨差别化聚酯长丝成套技术及系列新产品开发”项目荣获了国家科学技术进步二等奖、浙江省科技进步一等奖、中国纺织工业联合会科技进步一等奖。 |

||

|

装备优势:公司绝大部分关键设备为德国、日本引进,达到国际一流装备水平,优良的装备为公司的新产品开发、产品差别化比例的提升、技术创新提供了强大保障。 |

||

|

产品优势:公司涤纶长丝产品包含POY、FDY、DTY、复合丝等四大系列1000多个品种,规格齐全,被称为化纤行业的"沃尔玛"超市,产品差别化率连续多年高于行业平均水平。 |

||

|

新凤鸣集团 |

品牌优势:集团先后被授予全国五一劳动奖状、全国非公企业“双强百佳党组织”、浙江省文明单位、嘉兴市功勋民营企业等荣誉称号,是中国企业500强之一,并连续多年跻身“中国民企500强”、“中国制造业500强”、“浙江省百强企业”之列。 |

|

|

产品优势:集团产品覆盖差别化POY、FDY、DTY聚酯长丝和织物面料型、针织棉型、缝纫线型、非织造型等短纤等多个中高端系列品种。 |

||

|

专利优势:目前共拥有专利授权500件,其中发明专利30件;软件著作权12件。 |

||

|

设备优势:公司引进当今世界先进的聚酯装置和纺丝设备。 |

资料来源:观研天下整理(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。