食品包装纸是以纸浆及纸板为主要原料的包装制品,需要满足无毒,抗油、防水防潮,密封等要求,且符合食品包装安全要求的用于包装食品的纸。食品包装纸因其与食品直接接触,且其包装物大部分都是直接入口的食品,所以食品包装纸最基本的要求是必须符合食品卫生的要求,其次根据食品包装纸使用要求的不同,还必须达到相关的技术标准。食品包装纸按用途可分为容器类及非容器类包装纸,其中容器类包含牛奶盒、汉堡盒等品类;非容器类包含防油纸等。

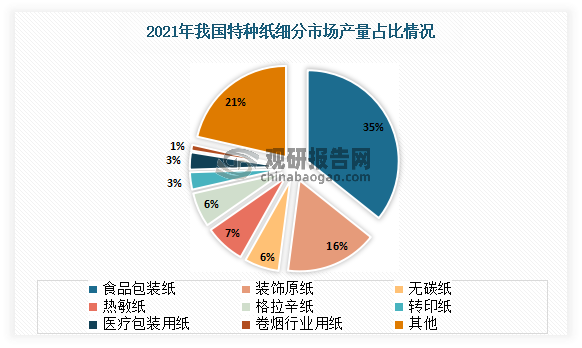

根据观研报告网发布的《中国食品包装纸市场发展现状研究与投资战略分析报告(2022-2029年)》显示,食品包装纸是特种纸中产量占比最大的纸种,2021年约占35%的市场份额。食品包装纸包括面碗纸、纸杯纸、液体包装纸、防油纸、烘焙纸等特种纸,广泛应用于方便食品、休闲食品、餐饮、外卖食品、冲调类热饮等的包装。

数据来源:观研天下整理

一、行业发展现状

1、特种纸市场

特种纸是具有特殊用途的、产量比较小的纸张,区别于大宗用纸(文化纸、箱板瓦楞纸等)和生活用纸(卫生纸、面巾纸等),主要指具有一定特殊性能或满足特殊用途的纸产品,具有纸张附加值高、应用针对性强、下游客户专业化的特点。

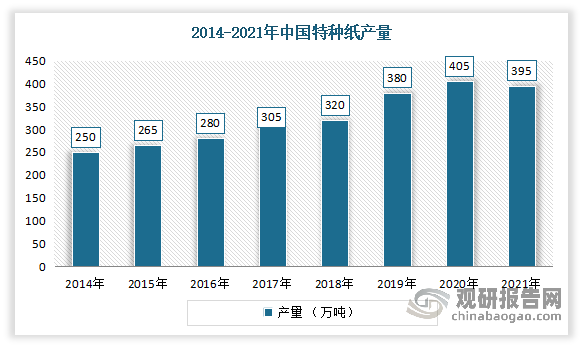

自20 世纪 90 年以来,我国特种纸行业开始蓬勃发展,并经历了从模仿试制到自主创新,从进口主导到进口替代的发展历程,相关生产技术不断提升,产能产量不断增加。到目前我国已成为全球特种纸生产大国。

进入2021年,受上游的纸浆、物流、能源等价格全球性的上涨,直接增加了企业的生产成本;新版限塑令的实施,以及2021年起我国将完全禁止进口固体废物等因素影响,产量出现小幅下滑。数据显示,2021年我国特种纸及纸板生产量395万吨,较上年下降2.47%。

数据来源:中国造纸协会,观研天下整理

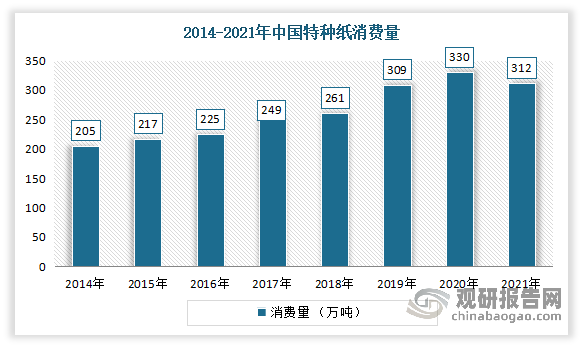

消费方面,同产量走势基本相同。近年来随着国民经济的稳定增,居民消费水平的提升,城镇化进程不断加快以及下游市场的发展,我国特种用纸的需求量稳步增长。但进入2021年,需求量有所下降。数据显示,2021年我国特种纸及纸板消费量312万吨,较上年下降5.45%。

数据来源:中国造纸协会,观研天下整理

2、食品包装纸市场

作为的特种纸种类,近年在食品餐饮行业稳步发展下,下游液态奶和替代塑料需求持续增长带动我国食品包装纸市场规模的稳定增长。根据数据,至2021年我国食品包装特种纸产量从2011年的107.38万吨增长至267万吨,年复合增长率为9.54%。

数据来源:观研天下整理

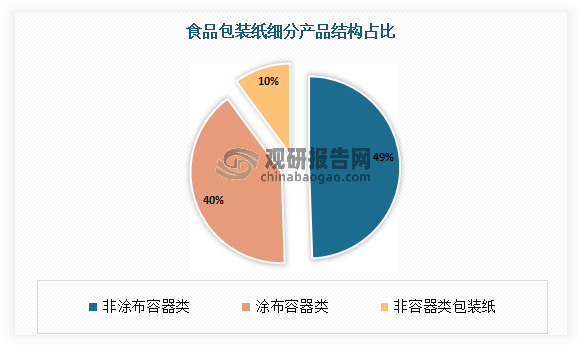

当前在我国食品包装纸市场上,容器类包装纸仍占比主要市场份额,超9成,其中非涂布容器类和涂布容器类分别占比5成和4成左右。

数据来源:观研天下整理

三、市场需求情况

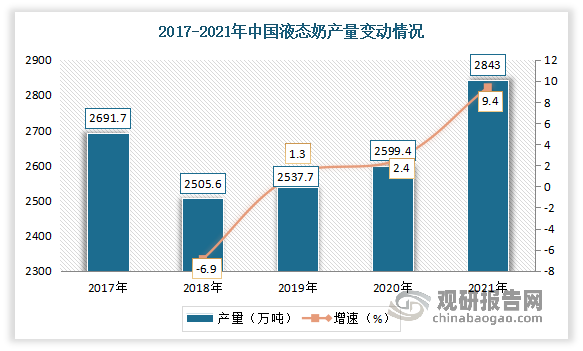

食品包装纸在液态奶等容器类下游产品市场中渗透率较高,本土液态包装企业的崛起带来市场需求。但值得注意的是,此前我国液态奶包装市场长期被国外企业垄断,国际液态包装企业通过灌装机与包装材料捆绑销售的策略,使得乳制品企业从灌装机到包装材料供应都产生高度依赖,一度占据中国无菌包装市场90%以上的市场份额。近几年随着国内无菌包装逐步体现出性价比、本土化、优质快速服务等相对优势,同时下游客户为降低采购成本及分散供应商集中风险,使得国内无菌包装市场需求逐步提升。因此预计随着本土液态包装企业的崛起,有望打开国内原纸生产企业进入液态包装市场,从而带动食品包装纸市场需求。数据显示,2021年我国液态奶产量为2843万吨,同比增长9.4%。

数据来源:国家统计局,中国奶业协会,观研天下整理

此外受益于限塑令推动纸质包装对不可降解塑料包装的替代;现饮消费增长迅速,带动纸杯用纸需求;以及外卖送餐发展带来食品打包用纸需求;我国食品包装纸需求保持快速增长态势。

具体来看:

禁塑令有助于提升包装纸需求。在禁塑令驱动下“以纸代塑”趋势愈加凸显,驱动我国对于食品包装纸的需求持续提升,成为行业扩容重要驱动力。例如2020年1月国家发改委和生态环境部在《进一步加强塑料污染治理意见》提出,将有序禁止、限制部分塑料制品的生产、销售和使用,积极推广替代产品。纸质包装以其环保性成为塑料包装的有力替代品,尤其在食品包装领域优势明显,未来有望在“绿色包装”中占据更多份额。

限塑令到禁塑令政策

| 时间 | 政策名称 | 主要内容 |

| 2008年 | 《关于限制生产销售使用塑料购物袋的通知》 | 从2008年6月1日起,全国范围内禁止生产、销售、使用厚度小于0.025毫米的塑料购物袋,实施塑料购物袋有偿使用制度 |

| 2015年 | 《解读“禁塑令”》 | 2015年1月1号开始,吉林省正式施行“禁塑令”,规定全省范围内禁止生产、销售不可降解塑料购物袋、塑料餐具。 |

| 2019年 | 《关于协同推进快递业绿色包装工作的意见》 | 提出到2020年,可降解的绿色包装材料应用比例达到50%。 |

| 2020年 | 《进—步加强塑料污染治理意见》 | 有序禁止、限制部分塑料制品的生产、销售和使用,积极推广替代产品。到 2025 年底,全国多数范围禁止使用不可降解塑料袋,减少不可降解一次性塑料餐具消耗强度下降 30%。 |

| 《海南省禁止生产销售使用一次性不可降解塑料制品名录(第一批)》 | 2020年12月1日起,海南将全面“禁塑”,被列入《海南省禁止生产销售使用一次性不可降解塑料制品名录(第一批)》的塑料制品将禁止生产和销售 | |

| 2021年 | 北京市发布“北京市塑料污染治理工作详解” | 规定北京建成区范围内外卖禁止使用本可降解塑料袋,建成区、景区景点堂食禁止使用不可降解一次性塑料餐具。 |

| 《“十四五”循环经济发展规划》 | 提出塑料污染全链条治理专项行动,在“禁塑”的同时,积极稳妥推广可降解塑料。 |

资料来源:观研天下整理

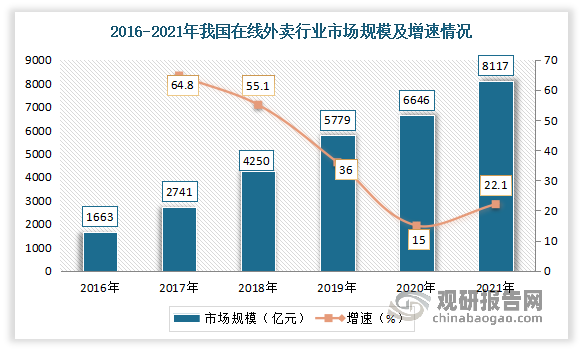

外卖送餐发展带来食品打包用纸需求。近年来居民可支配收入的稳步提高、互联网技术发展叠加居民工作节奏加快带来的便利需求的提升,互联网餐饮外卖迅猛发展。根据数据,2021年我国在线餐饮外卖市场规模产品从1663亿元增长到了8117亿元。与此同时,在线餐饮外卖用户规模由2016年的2.09亿人增长至2021年的5.44亿人。但当前外卖塑料包装和餐盒整体已占比进八成,因此预计随着“限塑令”持续推进,未来食品包装纸有望持续替代。

数据来源:观研天下整理

数据来源:CNNIC,观研天下整理

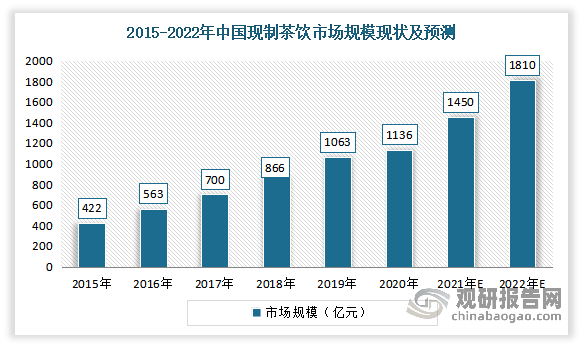

现饮消费增长迅速,带动纸杯用纸需求。目前现饮的容器是以纸杯和塑料杯为主。因此在禁塑令下,现饮行业快速增长将带来更多纸杯用纸、纸吸管用纸需求。现制茶饮方面:近年来随着我国消费者消费能力的提升,人们对饮品口感要求不断提高,相较于传统茶饮,现制茶饮因其口感更好、选择更加丰富因此备受消费者青睐。与此同时,人们对食品健康要求的提升使得主打更有品质的茶基和更为健康的配料的新式茶饮在短期内实现弯道超车,我国现制茶饮市场快速爆发。

根据相关数据显示,2020 年我国现制茶饮消费量约88 亿杯,市场规模(按零售消费价值计算)达到1136 亿元,市场占比由2015年的16.4%增长至27.7%。2021年全国现制茶饮门店数量已突破500,000家,全国市场年消费金额已超过1400亿元。预计到2022年我国现制茶饮市场规模(按零售消费价值计算)达到1810亿元左右。

数据来源:观研天下整理

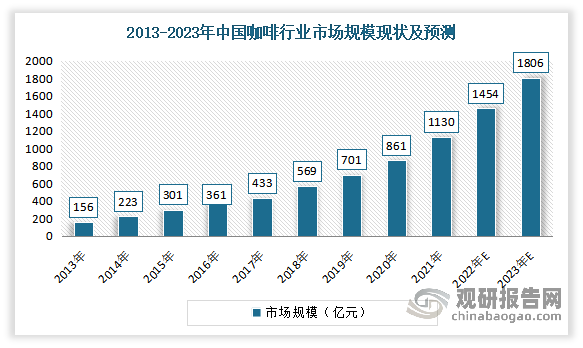

现制咖啡方面:近年来随着中西方文化和消费习惯的融合,从相对发达的城市起步,咖啡受到了越来越多中国消费者的喜爱,使得我国啡行业市场规模高速增长。数据显示,2021年我国咖啡行业市场规模达1130亿元,同比增长31.24%。预计2023年中国咖啡行业市场规模将达到1806亿元。

数据来源:中国连锁经营协会,观研天下整理(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。