一、上游市场分析

天然钻石毛坯钻是成品钻行业上游,对其供给量产生直接的影响。

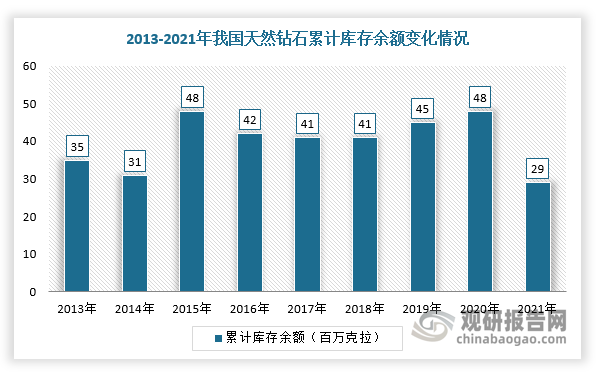

1、储量方面:减少

在储量方面,根据FCRF(世界彩钻研究基金会)资料可知,未来25年内,全球45个知名钻石矿陆续枯竭,最后一家钻矿将在60年后关闭。而在开采商库存方面,由于前几年钻石需求端不断走高,导致毛坯钻石库存上升,市场呈现供过于求,但是生产商采取保价限产的策略,使得供给端复苏缓慢。根据数据显示,截至2021年,天然钻石上游总库存2900万克拉,同比下降近40%。

数据来源:观研天下整理

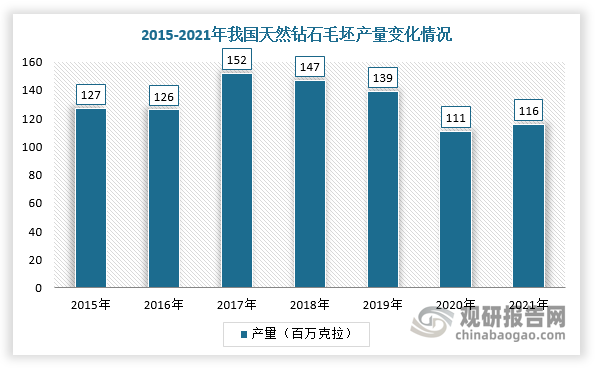

2、产量:天然钻石毛坯钻产量持续下滑,供需失衡致毛坯钻涨价

全球钻石毛坯产量在2017年达到峰值152百万克拉之后呈下降趋势且降幅加速。尤其是2020年,在疫情影响下,全球许多矿业公司天然钻石的生产和销售被迫停止,比如Rio-Tinto旗下阿盖尔钻石矿区(Argyle Mine)关闭以及其他矿区生产进程恢复较缓。进入2021年虽然有所复苏,全球天然钻石毛坯钻净产量增长4.5%,达到1.16亿克拉,同比增长5%,但与疫情前产量水平相比仍然低20%。

数据来源:观研天下整理

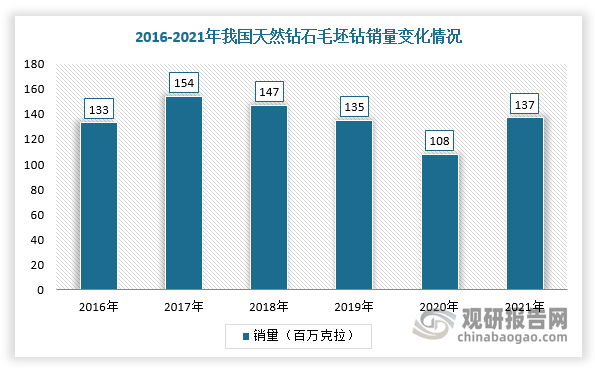

3、销量:需求复苏+中游补货致销量“V”字反弹

2017-2020年全球天然钻毛坯钻销量持续下跌;2021年由于全球疫情得到控制,成品钻厂商急于补货来满足持续复苏需求,天然钻开采商增加产量且去化库存,导致其销量回升。据Bain数据显示,2021年,全球毛坯钻总销量1.37亿克拉,同比增长26.9%,与2019年的1.35亿克拉基本持平。

数据来源:观研天下整理

二、中游市场分析

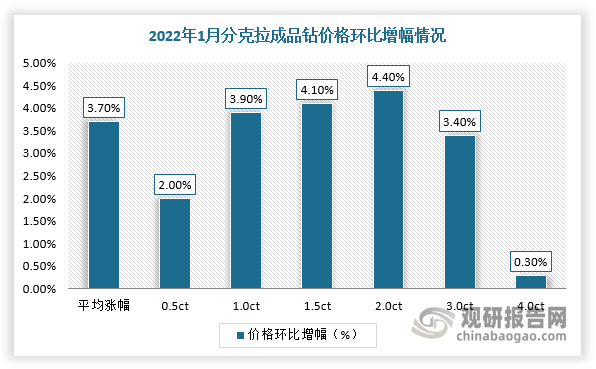

根据观研报告网发布的《中国成品钻行业现状深度研究与未来投资调研报告(2022-2029年)》显示,由于上游天然钻毛坯钻供给量下降及涨价、下游需求旺盛,全球成品钻价格上涨。根据数据显示,2022年1月小克拉成品钻价格环比涨幅仍普遍呈上涨态势,平均涨幅3.70%。

数据来源:观研天下整理

全球成品钻价格上涨因素

数据来源:观研天下整理

三、下游市场分析

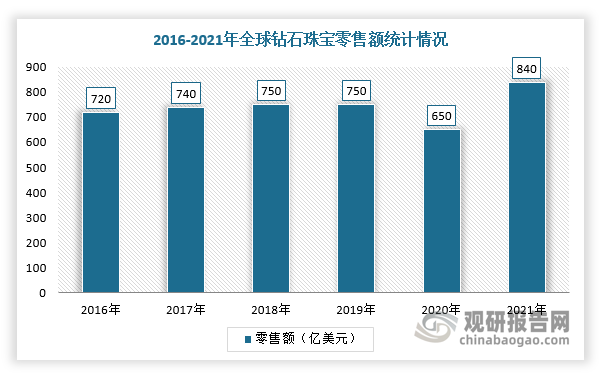

成品钻主要应用于钻石珠宝首饰领域。目前,成品钻下游钻石珠宝需求仍旺盛,虽然在2020年受疫情影响下零售额减少,但进入2021年,成品钻需求复苏“V”字反弹,且零售额达到五年来最高值。根据数据显示,2021年,全球钻石珠宝零售额达到840亿美元。

数据来源:观研天下整理(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。