高速公路简称高速路,是指专供汽车高速行驶的公路。高速公路在不同国家地区、不同时代和不同的科研学术领域有不同规定。根据中国《公路工程技术标准》(JTG B01-2014)规定:高速公路为专供汽车分向行驶、分车道行驶,全部控制出入的多车道公路。高速公路年平均日设计交通量宜在15000辆小客车以上,设计速度每小时80至120千米。

一、行业发展现状

建设布局日趋完善,高速公路路网呈现出区域性特征

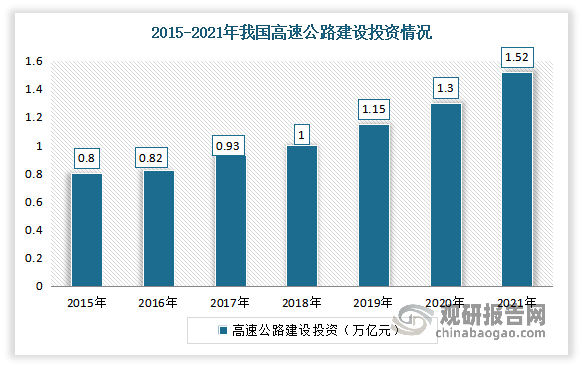

我国高速公路建设起步相对较晚,于1988年才出现第一条高速公路通车。但作为重要的基础交通设施,近年高速公路一直受到国家的重点关注与支持,投资额逐年增长,整体发展较快。根据数据显示,2021年我国高速公路建设投资额为1.52万亿元,按可比口径,同比增长12.4%。

数据来源:交通运输部,观研天下整理

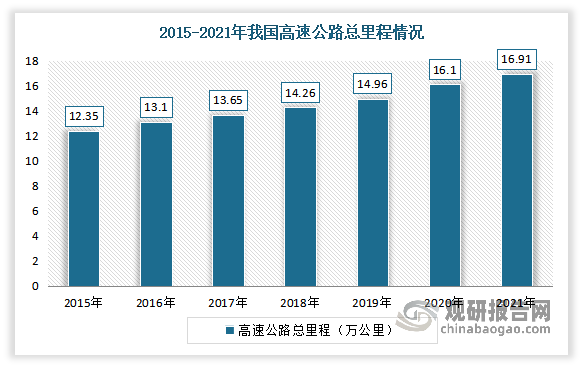

随着投资额逐年增长,我国高速公路建设进程也在不断推进,总里程也在不断增加。根据交通运输部《2021年交通运输行业发展统计公报》,截至2021年末我国高速公路总里程16.91万公里,位居全球第一。其中国家级高速公路是我国高速公路的主要形式,2020年总里程从2017年的10.23万公里增长至11.30万公里。

数据来源:交通运输部,观研天下整理

根据观研报告网发布的《中国高速公路行业发展现状研究与投资前景分析报告(2022-2029年)》显示,目前随着国内高速公路建设布局日趋完善,高速公路路网也呈现出区域性特征,即中东部路网建设基本成型,资产增速明显降低,新建项目以加密或改扩建工程为主;西部地区建设步伐不断加快、路网规模持续提升。

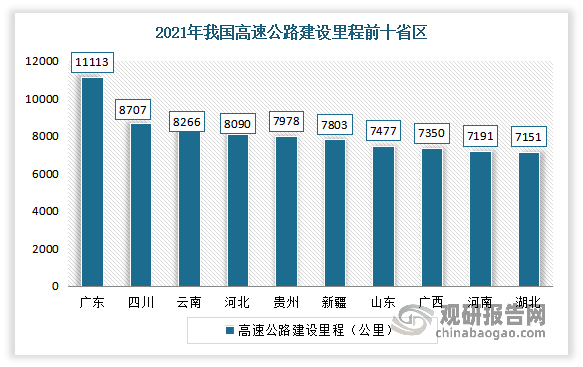

从各省市来看,广东、四川、云南、河北、贵州、新疆、山东、广西、河南、湖北是我国高速公路运营里程前十地区,在2021年上述地区高速公路运营里程合计达到81,126万公里,占全国近一半的比重,达到47.9%。

其中广东是我国高速公路运营里程最长的地区,2020年总里程达到11113公里,占全国总里程的6.56%,且已经初步形成了以省会城市广州为中心,连通起粤港澳大湾区以及粤东西北,并且往相邻省份辐射延伸的路网格局。

云南、新疆、甘肃、贵州、福建、西藏等省份的高速公路里程数排名也有所上升。与2020年的里程数相比,排名上升最快的是新疆,从5702公里上升到7802公里,上升了9名;此外云南自十三五以来,累计完成1.15万元的交通投资,高速公路建设迅猛发展,里程数增加迅速,排名上升了5名,排在全国第三。

数据来源:交通运输部,观研天下整理

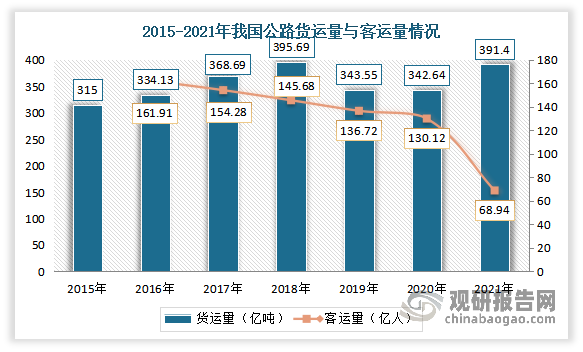

公路货运量略微回落,但仍然占据主导

虽然近几年受到国家大宗货物和中长途货物运输“公转铁”“公转水”运输结构调整、基于降低物流成本的收费政策调整等影响,我国公路货运量略微回落,但当前仍然占据主导地位。我国已经成为全球最大物流市场。据统计,截至2021年我国货运量为391.4亿吨,同比增长14.23%,客运量为50.9亿人,同比下降26.17%。

数据来源:交通运输部,观研天下整理

通行费收入仍是最主要的收入来源,但目前行业面临一定的经营压力

目前我国经营性高速公路主要以BOT的方式投资、建设及经营管理为主。高速公路公司最主要的收入来源是通行费收入,其中收费标准由地方政府定价,调整频率较低,车流量则主要由宏观经济决定。剔除2020年新冠疫情的影响,2013-2019年来我国高速公路通行费增长迅速,截至2019年达到5551亿元,2013-2019年CAGR为8.97%。2020年我国高速公路通行费收入为4566.2亿元。

数据来源:交通运输部,观研天下整理

但值得注意的是,受限于投资建设成本高企、平行路段分流、偏远地区车流量不达预期等因素影响,目前包括加密线等新建高速公路普遍面临实际投资收益率偏低的问题,而偏远地区新建高速公路甚至在特许经营期内无法收回投资成本。在此背景下,以高速公路投资、建设及经营管理为主业的企业面临收入增长趋缓、原主干线路经营期限日益临近等问题。与此同时,受到国家大宗货物和中长途货物运输“公转铁”“公转水”运输结构调整、基于降低物流成本的收费政策调整等影响,高速公路行业面临一定的经营压力。

此外2021年《国家综合立体交通网规划纲要》指出,截止2035年,国家将建成高速公路网16万公里左右,普通国道网30万公里左右。目前我国已完成高速公路建设95%的任务,距离2035年目标仅剩7000公里,未来国家高速公路建设步伐将明显放缓,行业运营主体未来在收费公路主业的资本运作空间也随之被压缩。由此为驱动经营业绩增长、解决收费经营权到期等问题,部分企业通过对主干路线改扩建、收购既有成熟路产、发展路衍经济(如服务区开发、路段沿线能源运营、广告经营等)或开展多元化投资等方式实现可持续发展。

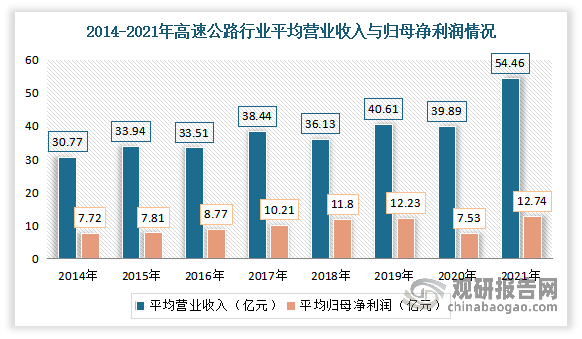

排除2020年(疫情全国免收高速公路通行费79天)、2021年(受到PPP、BOT等项目会计准则对高速公司收入影响较大)来看,2014-2019年高速公路行业上市公司平均营业收入5年CAGR为5.7%,平均归母净利润5年CAGR为9.6%。2021年我国高速公路行业平均营业收入为54.46亿元;平均归母净利润为12.74亿元。

数据来源:各公司公告,观研天下整理

二、行业发展趋势

未来高速公路里程继续保持增长态势。根据《国家公路网规划》显示,到2030年,还有2.6万公里国家高速公路待建,还有10万公里普通国省干线公路需要改造升级。根据2021年6月,发展改革委基础司、交通运输部综合规划司联合组织召开《“十四五”现代综合交通运输体系发展规划》编制工作起草小组会议,对《规划》文本进行修改完善。根据专家听证会发布消息“十四五”时期仍将以西部地区为重点,尤其是乡村振兴重点帮扶县,进一步加大项目、资金的支持力度,加快补齐发展短板,加快推进铁路规划建设,加快国家高速公路待贯通路段、普通国道低等级路段等建设,加密西部地区机场,大力实施川藏铁路、西部陆海新通道、出疆入藏等综合运输大通道建设。

高速公路行业迎来信息化浪潮。根据2021年10月,交通运输部印发《数字交通“十四五”发展规划》,提出到2025年,交通设施数字感知、信息网络广泛覆盖、运输服务便捷智能、行业治理在线协同、技术应用创新活跃、网络安全保障有力的数字交通体系深入推进,行业数字化、网络化、智能化水平显著提升,有力支撑交通运输行业高质量发展和交通强国建设;在智慧公路方面,提出完善公路感知网络,推进公路基础设施全要素、全周期数字化,发展车路协同和自动驾驶,深化高速公路不停车收费系统(ETC)应用,建设监测、调度、管控、应急、服务一体的智慧路网平台,推动公路建设施工及养护智能化,推进公路智慧服务区建设。同年11月,交通运输部印发《综合运输服务“十四五”发展规划》,提出加强大数据、云计算、人工智能、区块链、物联网等新技术的应用,加速交通基础设施网、运输服务网、能源网与信息网络融合发展,推进数据资源赋能运输服务发展。2022年1月,国务院印发《“十四五”现代综合交通运输体系发展规划》,提出加快智能技术深度推广应用,推动互联网、大数据、人工智能、区块链等新技术与交通行业深度融合,完善设施数字化感知系统,推动既有设施数字化改造升级,加强新建设施与感知网络同步规划建设等要求。而作为交通基础设施中的重要组成部分,高速公路智慧化发展前景良好。(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。