纺织原料指的是一切用于纺纱的天然或化学纤维。天然纤维主要为棉(白棉、彩棉、有机棉等)、麻(亚麻、苎麻、剑麻等)、丝(桑蚕丝、柞蚕丝等)、毛(羊毛、兔毛、澳毛等)。化学纤维包含粘胶纤维、醋酯纤维、涤纶、锦纶、晴纶、维纶、丙纶、氯纶等。

纺织行业属于劳动密集型产业,产业链上下游关联度较大。纺织原料的上游原材料包括纺织作物的种植、蚕茧丝、石油化工等,涉及农业种植、养殖、化工等相关行业。中游是纺织原料的加工,可分为天然纤维和化学纤维。下游产业主要有纺织业加工,包括棉纺织、毛纺织、妈纺织、化纤织造等。从历史表现来看,上游原材料价格的变动与下游需求的波动带来的产销率的变化对纺织原料行业盈利水平都有明显的影响,这也使得纺织原料行业往往更具周期属性。

资料来源:观研天下数据中心整理

一、上游产业

纺织原料的主要原材料包括棉花、化学纤维、羊毛等,部分原材料价格需要上游通过上游种植和养殖再加工,最终加工成纺织物料。产品加工流程长,信息传递较快。另外,上游产品受供需因素影响大,且都属于周期性行业,如果主要原材料棉花和化学纤维价格出现大幅波动,将直接导致纺织原料产品成本出现波动,并进而影响企业的盈利能力。

1、石油化工

2021年整体呈现出“前高后低”的特征,根据观研报告网发布的《中国纺织原料行业发展趋势研究与未来投资预测报告(2022-2029年)》显示,上半年,随着国内疫情得到有效控制,各行业于疫情冲击后逐步复苏并推进复工复产,加之国家政策支持,经济景气度逐步回升,化工行业下游主要产业亦大幅回暖,对化工品需求持续回升,上半年实现高位增长。上游的炼化、煤化、乙烯装置产出的各类主要化工品种,如 PX、纯苯、醋酸、聚丙烯、乙二醇、苯乙烯、聚乙烯、丁二烯等,其价格与价差总体上维持和波动在强势区间,支撑了企业盈利稳定。与上游情况类似,下游的化工新材料产品亦受益于原料成本推动以及终端复苏拉动,民用涤纶丝、工业涤纶丝等差异化纤维品种的盈利能力加快修复,而功能性薄膜、工程塑料、生物可降解新材料等供给趋紧的强势品种则维持在更高的价差和盈利水平。

2022年,俄乌战争爆发,供给端隐忧主导国际原油价格上行。供给端来看,俄乌谈判陷入僵局,俄罗斯原油产量因制裁下降,且欧佩克警告不可能弥补俄罗斯每日 700 万桶石油和其他液态能源出口损失,致使供给端紧缺隐忧再起。需求端来看,虽 IEA 下调全球增长预期以及疫情反复或一定程度影响需求预期,但当前市场情绪仍为供给端紧缺所主导,国际原油价格仍持续上行。

截至 2022 年 4 月 16 日, WTI 期货结算价上涨106.95 美元/桶;截至 2022 年 4 月 8 日美国商业原油库存环比增加 938.2 万桶至 4.22亿桶;美国战略原油库存环比上周减少 389.9 万桶至 5.61 亿桶,汽油库存减少 31.8 万桶,馏分油库存减少 290.2 万桶;2022 年 4 月 1 日美国原油产量为 1180 万桶/日,环比上周持平;美国炼厂当周平均日净加工量为 1552.3万桶,环比减少 42.5 万桶/日,毛加工量 1614.8 万桶/日,环比减少 38.1 万桶/日,炼厂开工率为 90.0%,环比下降 2.5 pcts。贝克休斯油服数据显示截至2022 年 4 月 15 日当周,美国活跃石油钻井数环比上周增加 2 台至 548 台。

2、棉作为种植

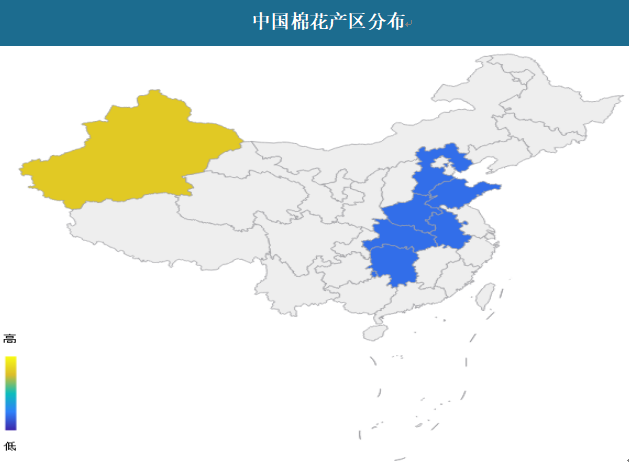

棉花是我国的重要经济作物,常年种植面积为 8 000万亩(1 亩≈666.67 m2 ),约占世界种植面积的 15 %。我国是世界最大的棉花生产国,同时又是最大的消费国,总产和单产均居世界首位,棉花年总产量为 7×106 t,占世界总产量的 25 %,平均单产 85.4 kg/亩,比世界平均单产高 50 %。近年来种植向新疆地区集中,产量趋于稳定。中国棉花种植主要分布在长江、黄河两大流域以及新疆产区,其中新疆是我国棉花的主产区,产量占中国总产量的80%以上,种植面积占总种植面积的 80.14%,近几年新疆地区棉花种植面积占比不断提升。

我国主要植棉区农业人口达到2亿多人,直接从事棉纺及相关行业人员达到 2 000多万人,间接就业人员达到1亿人。因此,保持我国棉花生产的健康稳定发展,对促进农业增效、农民增收、农村经济稳定具有重要意义。

资料来源:观研天下数据中心整理

二、中游产业

1、市场规模

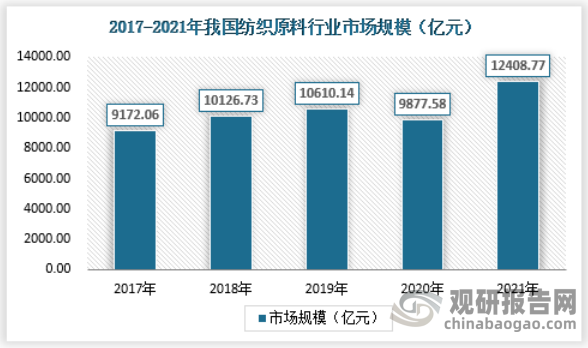

我国纺织原料行业市场规模在2017年-2019年持续上升,到2020年受新冠疫情影响有所下降,但在2021年,中国纺织原料行业市场规模上升到12408.77亿元。具体如下:

数据来源:观研天下数据中心整理

2、供应规模

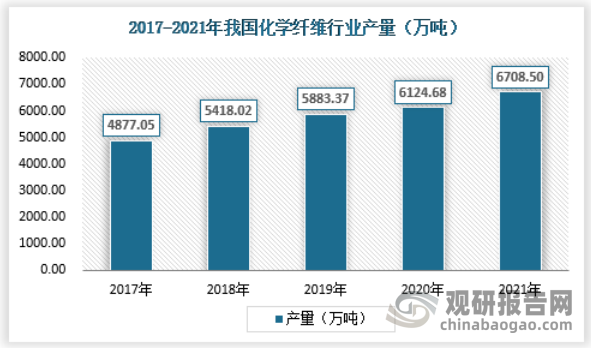

根据国家统计局,我国纺织原料行业中化学纤维的产量持续上升,在2021年达到6708.50万吨。具体如下:

数据来源:国家统计局,观研天下数据中心整理

其中,除粘胶长丝、腈纶产量分别同比减少2.42%、11.87%外,其他主要产品的产量均实现正增长,尤其是涤纶长丝同比增长10.77%、氨纶同比增长10.08%。

天然纤维方面,以羊毛为例。根据国家统计局,我国纺织原料行业中化羊毛的产量持续下降,在2021年降到67.30万吨。具体如下:

数据来源:国家统计局,观研天下数据中心整理

三、下游产业

纺织原料行业的下游产业主要影响纺织原料行业的需求情况。纺织原料主要下游主要是纺织业,纺织业属于国家重点发展的行业。由于工艺过程、成本控制能力、客户渠道等已经较为成熟,纺织原料产品的销售情况主要取决于下游市场需求的波动。如果纺织原料的主要应用领域出现市场波动,将对行业造成一定的影响。从目前来看,我国是全球最大的纺织业国家,纺织原料下游行业需求量大,从成本控制、国家战略等角度来看,我国对纺织原料的需求比较迫切,因此纺织原料行业的销售主要取决于下游的需求情况。

纺织行业主要是将初级的棉、毛、丝绸等原材料经过一定的加工手段后形成服装等日用品原料的工业行业。

纺织业的分类非常广泛,根据国民经济行业分类,纺织业属于制造业门类的第十七大类,主要包括棉纺织及印染精加工、毛纺织及染整精加工、麻纺织及染整精加工、丝绢纺织及印染精加工、化纤织造及印染精加工、针织或钩针编织物及其制品制造、家用纺织制成品制造、产业用纺织制成品制造等八个子行业。

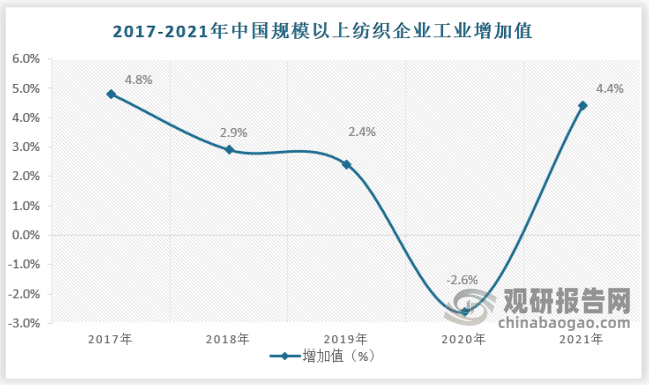

2021年规模以上纺织企业工业增加值同比增长4.4%,较2020年提高7个百分点。规模以上企业化纤、纱、布、服装产量同比分别增长9.1%、8.4%、7.5%、8.4%。

2021年规模以上纺织企业实现营业收入51749亿元,同比增长12.3%;实现利润总额2677亿元,同比增长25.4%。全国限额以上单位服装鞋帽、针纺织品类商品零售额13842亿元,同比增长12.7%;全国网上穿类商品零售额同比增长14.1%,两年平均增长8.3%。

2021年我国纺织品服装出口3155亿美元,同比增长8.4%,创历史性新高。其中纺织品出口1452亿美元,同比下降5.6%;服装出口1703亿美元,同比增长24%。

数据来源:工信部、观研天下数据中心整理

棉纺织即是将棉花、丝绸等棉原材料利用手工或者机器将其织成一块完整的布。我国棉纺织行业高速发展。近年来,我国环锭纺、转杯纺和织机的数量分别达数量,纺纱生产能力更是达到了全球总产量的50%。

棉纺织行业在我国国民经济发展历程中扮演着重要角色,其横跨农业和工业两大生产领域,涉及棉花生产、轧花、纺纱、织布、印染、成衣和终端消费等多个环节,已经成为我国国民经济发展的支柱产业之一。

近年来,我国棉纺织行业高速发展。全国规模以上纺织企业实现工业总产值超5万亿元。进一步巩固了我国的棉纺织大国地位。虽然棉纺织行业高速发展,但是其头顶的“三座大山”正越来越重,高速发展的棉纺织行业亟待减负。

近年来,棉纺织行业积极顺应市场变化,产能、产量有序调整,主要经济指标平稳增长,运行质效稳步提升,劳动生产率大幅提高。据中国棉纺织行业协会(以下简称中棉行协)统计,2020 年,我国纺纱设备保有量 1.1 亿锭、织造设备保有量 104 万台,分别占全球的 50%和 45%以上;纤维加工量 1727 万吨,约占全国纺织行业的 30%;纱产量 1641万吨、布产量 460 亿米;纺纱(环锭纺)万锭用工平均 48 人,织造(喷气织机)百台用工平均 102 人。根据国家统计局数据,2020 年,棉纺织行业规上企业实现营业收入 9679.5 亿元,占全国纺织行业的 21.4%,利润总额 336.5 亿元,占全国纺织行业的 16.3%。

国家继续深化棉花管理体制市场化改革,棉花种植面积逐渐稳定,棉花产业集中度逐步提升,新疆棉花产量已占全国的 80%以上;棉花进口市场继续实施配额管理,共发放关税内配额 447 万吨、滑准税配额 200 万吨。中央棉花储备轮换政策基本保障了棉纺织行业用棉需求,中央储备调控能力逐步增强,共轮出成交储备棉 989 万吨、轮入储备棉 37.2 万吨。“十三五”期间,棉纺织行业非棉纤维加工量不断增加,共计 6145 万吨,不仅满足了纺织企业的生产需求,也丰富了应用原料的种类,适应了市场对功能性、差异性和时尚性产品的需求。

目前我国早已成为全球纺织大国,已经建立了比较完备的产业链,纺织纤维加工量占全球比重已超过50%,纺织服装出口常年连续保持全球第一,占全球市场份额的2/3。中国拥有全世界五分之一的人口,伴随着我国经济的持续发展和居民生活水平的不断提高,纺织行业将保持平稳发展,从而为纺织原料行业的发展提供充足的空间。

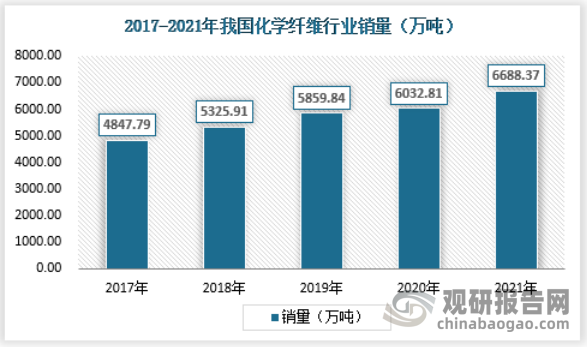

根据国家统计局,我国纺织原料行业中化学纤维的销量持续上升,在2021年达到6688.37万吨。具体如下:

数据来源:国家统计局,观研天下数据中心整理

天然纤维方面,以羊毛为例。根据国家统计局,我国纺织原料行业中化羊毛的销量持续上升,在2021年上升到81.92万吨。具体如下:

数据来源:国家统计局,观研天下数据中心整理(WWTQ)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。