隐形眼镜属于国家第三类医疗器械,别名角膜接触镜,是一种直接附着在角膜表面撕裂层的透镜,用以矫正视力或保护眼睛的镜片。隐形眼镜不仅从外观上和方便性方面给近视、远视、散光等屈光不正患者带来了很大的改善。而且视野宽阔、视物逼真,此外在控制青少年近视、散光发展,治疗特殊的眼病等方面也发挥了特殊的功效。

隐形眼镜种类众多,分类多样,可根据其材料材质、使用寿命、以及设计功能分为更为细化的若干种。例如隐形眼镜根据材料的软硬划分,分为硬性、半硬性、软性三种;根据材质所划分的水凝胶或硅水凝胶软镜、GP或RGP硬性透氧镜等;根据使用寿命分成的日、周、月、年抛弃型隐形眼镜;按照设计分类,可分为球面接触镜、复面接触镜、多焦点接触镜、彩色接触镜(美瞳)等。

资料来源:All About Vision,观研天下整理

眼科医疗器械行业市场规模稳健增长

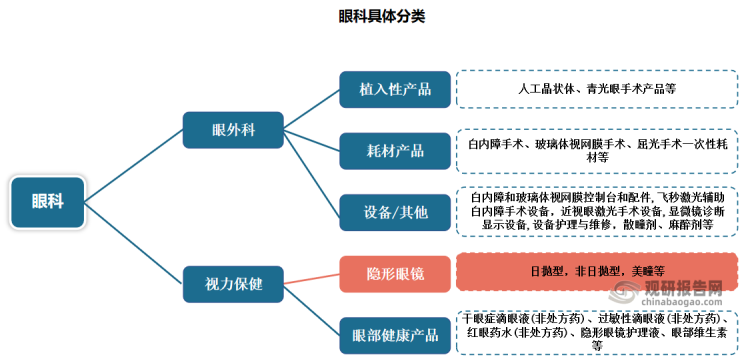

隐形眼镜归属于眼科市场中的视力保健产品。眼科主要分为眼外科和视力保健。其中眼外科包括植入性产品、耗材产品、设备/其他,如白内障和玻璃体视网膜控制台;视力保健包括隐形眼镜与眼部健康产品。

资料来源:爱博医疗招股说明书,观研天下整理

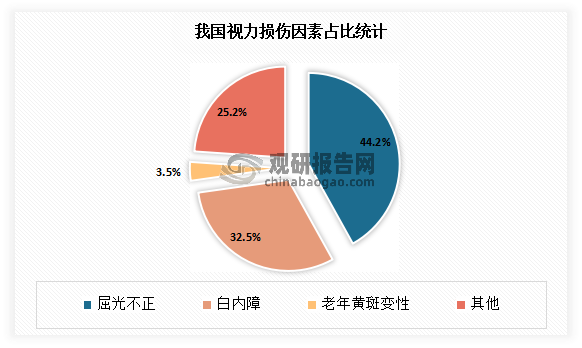

根据观研报告网发布的《中国隐形眼镜行业发展深度分析与投资前景预测报告(2022-2029年)》显示,近年来我国眼病患者数量持续增长。例如在2011-2018 年期间,我国医院眼科门诊和急诊的患者数量从 6,643.1 万人增长到了 10,845.9 万人,年复增长率为 7.25%。而我国视力损伤的因素包括屈光不正、白内障、老年黄斑变性、继发性青光眼、角膜混浊、沙眼、糖尿病视网膜病等。其中屈光不正和白内障为主要视力损伤因素,占比分别达到 44.2%和 32.5%。由此可以推断,在我国老龄化程度日益加深以及青少年近视率不断提升等因素推动下,我国眼病患者数量将会持续增加,对眼科医疗服务的需求也将日益上升。从而也在一定程度上给隐形眼镜带来了市场需求。

数据来源:观研天下整理

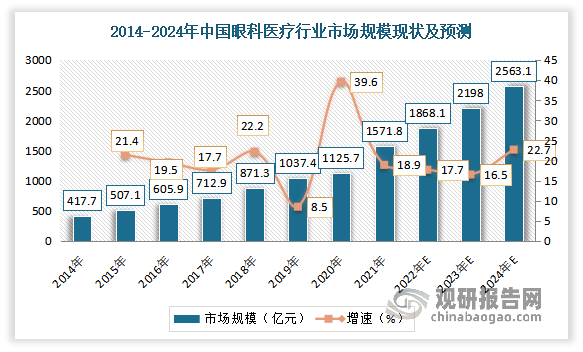

随着国眼科疾病患者人数不断增加,以及社会经济发展、思想观念转变、老龄化加深等多因素驱动下,我国居民对眼科医疗服务的需求持续增长,市场规模逐步壮大。数据显示,2014-2021年中国眼科医疗行业市场规模由417.7亿元增长到1571.8亿元;预计2022年市场规模增长到1888.1亿元,到2024年这一规模将达到2563.1亿元。

数据来源:观研天下整理

多因素助推隐形眼镜市场快速增长,目前市场已破百亿人民币

虽然相较于全球市场来说,我国隐形眼镜行业行业起步较晚,于1962年首次研制出国产PMMA隐形眼镜才开始发展起来。但近年来由于具有使用方便、性价比高等优势,复购率高、粘性较高等优势,我国隐形眼镜市场规模逐年增加,目前已破百亿人民币。数据显示,2020年隐形眼镜销售额达到106.7亿元,同比上涨1.14%;2021年中国隐形眼镜市场规模达到115.6亿元,保守估计于2025年市场规模可达221.3亿元。

数据来源:观研天下整理

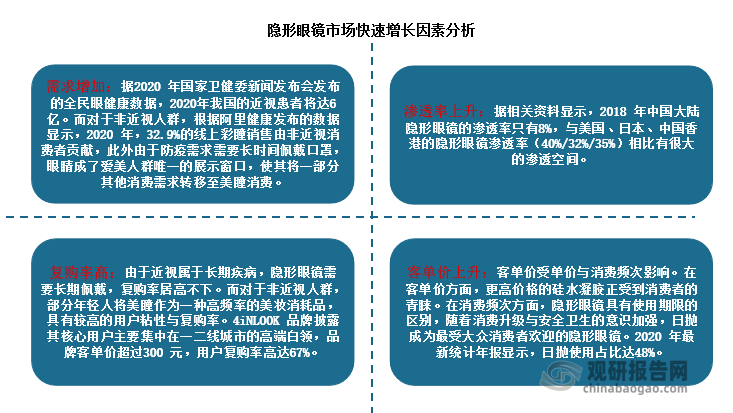

目前隐形眼镜市场快速增长得益于需求增加、渗透率上升、复购率高、客单价上升等因素推动。具体如下:

资料来源:观研天下整理

具体来看:

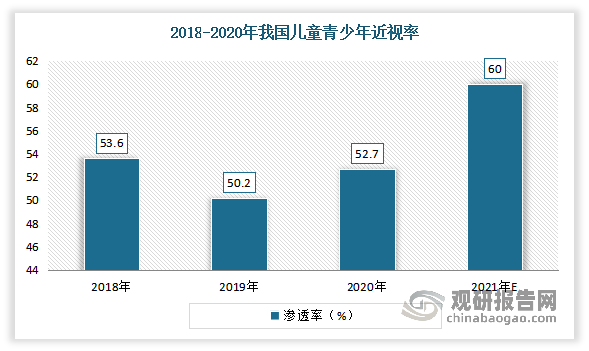

需求方面:一方面我国近视患者人数庞大。根据最新的全国人口统计数量,截止到2022年初,我国总人口数量已经到达14.4亿,其中近视患者人口已有7亿人口,几乎占人口数量的50%。其中儿童青少年近视率近年来一直保持较高的近视率,这为我国隐形眼镜行业发展提供了基础。据了解目前我国青少年儿童近视率居世界第一,且还在以每年6%的速度递增。根据数据显示,2020年我国儿童青少年近视率达到52.7%,其中初中生、高中生的近视率分别为71.1%和80.0%。在2021年随着疫情爆发,全球各地居家办公,居家网课出现常态化发展趋势,人们面对电脑、手机屏幕的时长显著增加,儿童青少年的近视率更是超60%。由此可见,我国隐形眼镜潜在需求市场广阔。

数据来源:观研天下整理

而根据2030年目标,6岁儿童近视率,小学生近视率、初中生近视率、高中生近视率分别控制在3.0%、38.0%、60.0%、70.0%左右。这也为角膜接触镜(OK镜),即GP或RGP硬性透氧镜提供了广阔的市场空间及机遇。

另一方面,颜值经济盛行的当下,彩瞳市场得到了较快发展。尤其是由于防疫需求需要长时间佩戴口罩,眼睛成了爱美人群唯一的展示窗口,使其将一部分其他消费需求转移至美瞳消费,使得美瞳市场迎来了高光时刻,消费极速攀升。而美瞳市场的增长也为隐形眼镜带来了增长驱动了。数据显示,2021年底,中国彩色接触镜(美瞳)市场规模达到92.8亿元,2025年有望达到174.6亿元。

技术方面:自20世纪60年代以来,我国角膜塑形镜技术不断提升,产品不断创新,材料从一开始的聚甲基丙烯酸甲酯材料,逐渐转升级到透氧系数更高、湿润性更好的材料;设计方面从一弧设计到多弧设计,近视矫正最大度数得到不断突破,产品稳定性和佩戴舒适度逐步提升。到目前我国角膜塑形镜以发展到第四代,材料采用高透氧系数材料,镜片稳定性强,佩戴舒适度提升。而材料与设计的优化和革新使得角膜塑形镜产品日渐成熟,应用和推广范围不断扩大,推动整体行业得到快速发展。

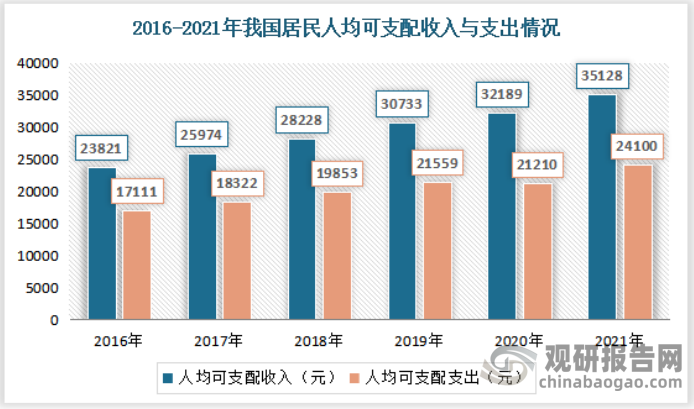

消费驱动力方面:近年来中国国民经济保持快速增长态势,中国居民人均可支配收入以及消费支出不断增加,为中国隐形眼镜行业的稳定发展奠定良好的经济基础。根据数据显示,2021年我国居民人均可支配收入35128元,比上年名义增长9.1%;居民人均消费支出24100元,比上年名义增长13.6%。

数据来源:国家统计局,观研天下整理

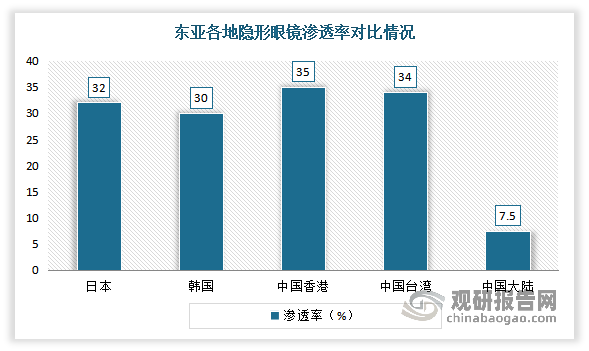

渗透率方面:近年来随着隐形眼镜不断普及,渗透率不断提升。数据显示,2020年我国隐形眼镜渗透率从2015年的0.51%增长到了7.5%。但相较于亚洲其他国家/地区来看,我国仍有非常大的差距。据了解,日本韩国隐形眼镜渗透率有20%以上的渗透率、欧美国家隐形眼镜渗透率40%以上,而到2020年我国隐形眼镜渗透率也只有7.5%。由此可见,我国的隐形眼镜市场存在巨大的增长空间。

数据来源:观研天下整理

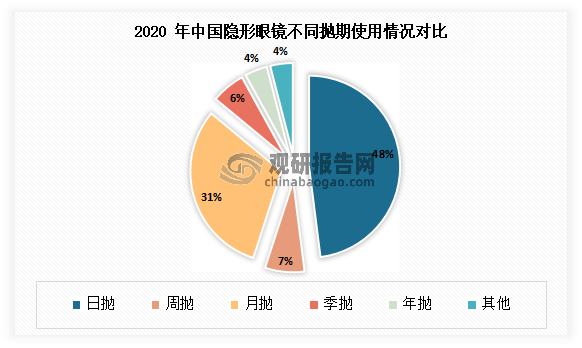

目前在隐形眼镜市场上,日抛型软性隐形眼镜占比最大,为48%;其次为月抛型软性隐形眼镜,占比为31%。

数据来源:观研天下整理(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。