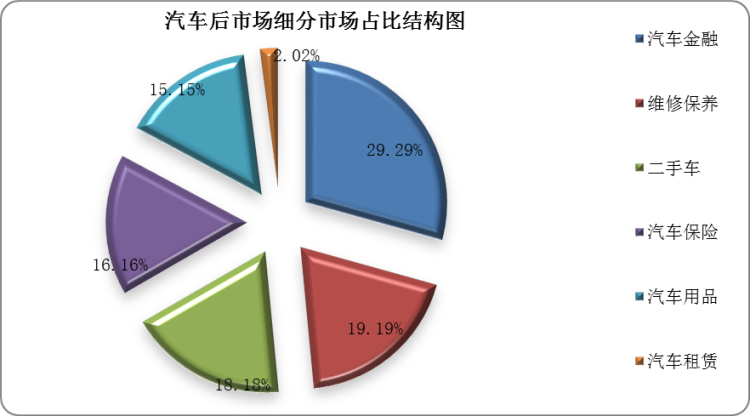

根据观研报告网发布的《2022年中国汽车后市场分析报告-市场发展格局与投资潜力研究》显示,汽车后市场(AM市场)是指汽车在销售之后维修和保养服务及其所包含的汽车零部件、汽车用品和材料的交易市场,它涵盖了消费者买车后所需要的一切服务。AM市场客户一般为大型商超、汽车修配连锁店、汽配零售商、汽车维修店、汽车改装店以及个人消费者等。汽车后市场的发展与汽车保有量和平均车龄密切相关。

数据来源:观研天下整理

1、美国汽车后市场

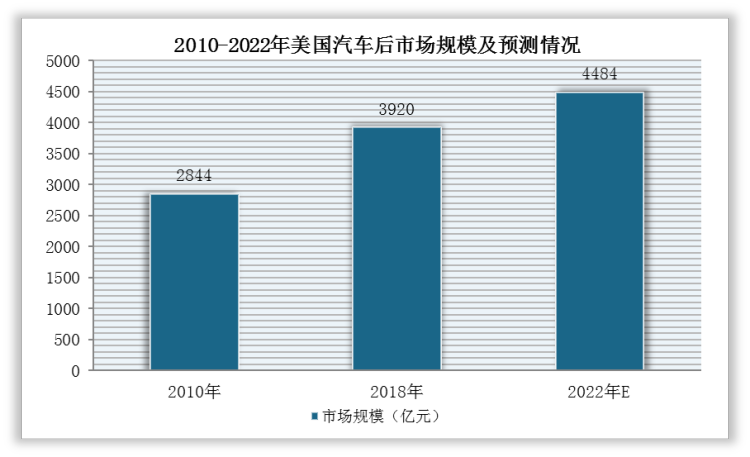

美国是全球最大、最成熟的单体汽车市场之一,专业化、标准化及细分度高,质量体系完善,对产品质量和服务要求较高。近年来,随着美国汽车保有量保持稳步向上趋势,汽车后市场规模较大并保持了稳定的增长。根据数据显示,2020年,美国汽车后市场规模上升至2018年的3920亿美元,预计2022年将达到4484亿美元。

数据来源:观研天下整理

此外,近十年来,美国车辆平均车龄一直处于上升状态,截至2019年,美国12年以上车龄的汽车占汽车总量的43.3%。同时,2014年,美国车辆平均用车车龄为11.4年,到2020年,由于新冠肺炎疫情导致新车销量下降,汽车的平均使用时间增加到11.9年。因此,随着汽车平均车龄的增加,花费在已售汽车上的维修和保养费用也不断增加,进而带动汽车后市场发展。

2、欧洲汽车后市场

欧洲汽车后市场的发展阶段与结构特征与美国市场较为相近,欧洲汽车保有量和消费者需求与美国相比仍有较高增长。根据ACEA(欧洲汽车制造商协会)统计,2019年欧洲汽车保有量达到3.42亿辆,车龄平均已到达11.5年。

随着欧洲汽车保有量的稳定增长、平均车龄的提高,欧洲汽车后市场未来将保持稳步增长。

3、中国汽车后市场

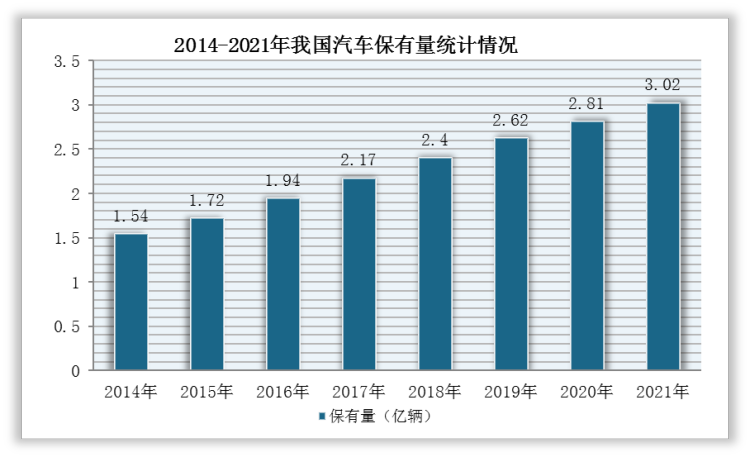

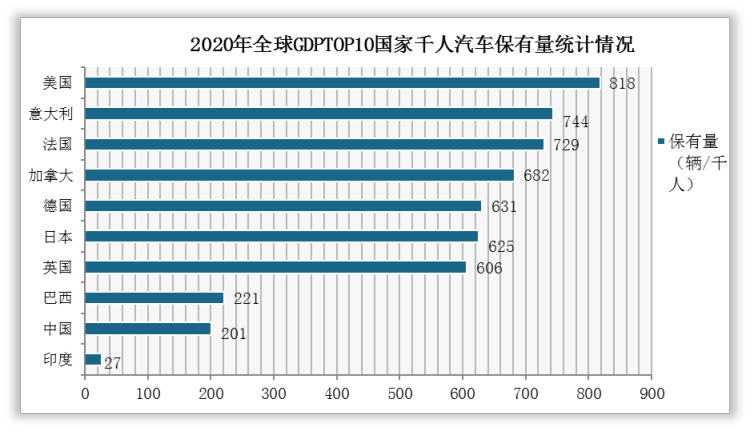

随着汽车工业的发展以及汽车保有量的迅速增加,我国汽车后市场的行业规模增长较快。根据公安部统计,截至2021年,全国汽车保有量约为3.02亿辆,汽车保有量持续提高,但千人汽车保有量仍远低于美国、法国、日本、英国、德国等发达国家,仅为201辆/千人,并且也低于全球平均水平。

数据来源:观研天下整理

数据来源:观研天下整理

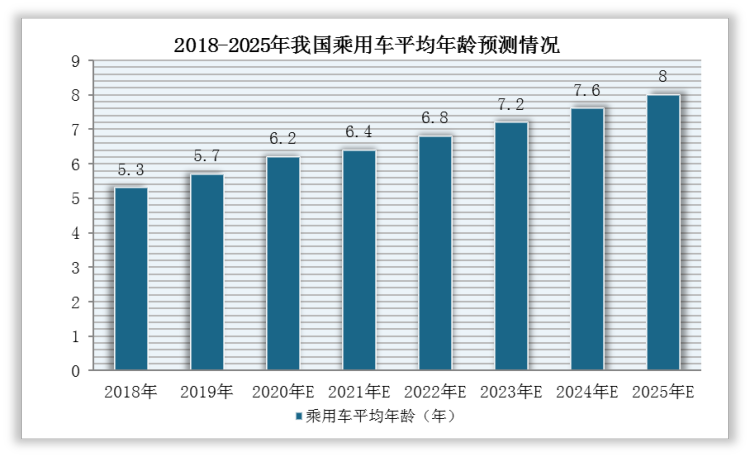

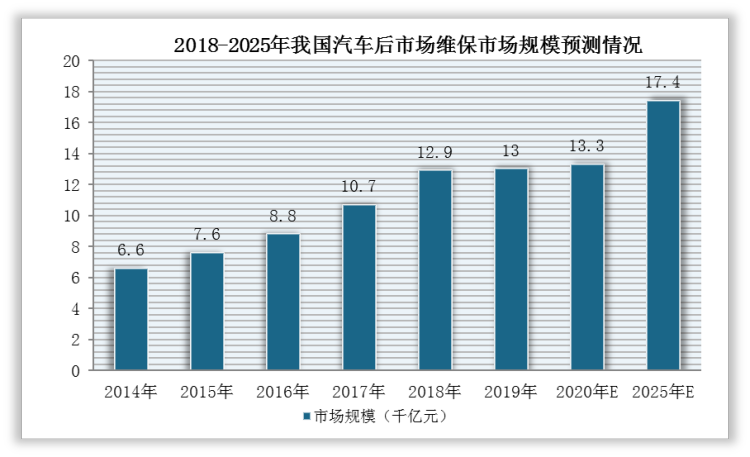

此外,随着乘用车平均年龄平均车龄的不断提高以及汽车保有量的不断增加,驱动我国汽车后市场需求快速提升,产业规模将不断扩大,预计在2025年我国汽车后市场维保市场将达到17.4亿元。

数据来源:观研天下整理

数据来源:观研天下整理(WYD)

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。