根据观研报告网发布的《2022年中国车载显示屏行业分析报告-行业全景评估与投资规划分析》显示,车载显示器通常是液晶显示屏,带外音,可读SD卡,USB和蓝牙等功能。车载显示器可分为后视镜显示器、遮阳板显示器/车载支架显示器、折叠显示器。近年来随着智能汽车市场发展和汽车电子技术升级,全球汽车显示屏出货量及市场规模呈增长趋势。

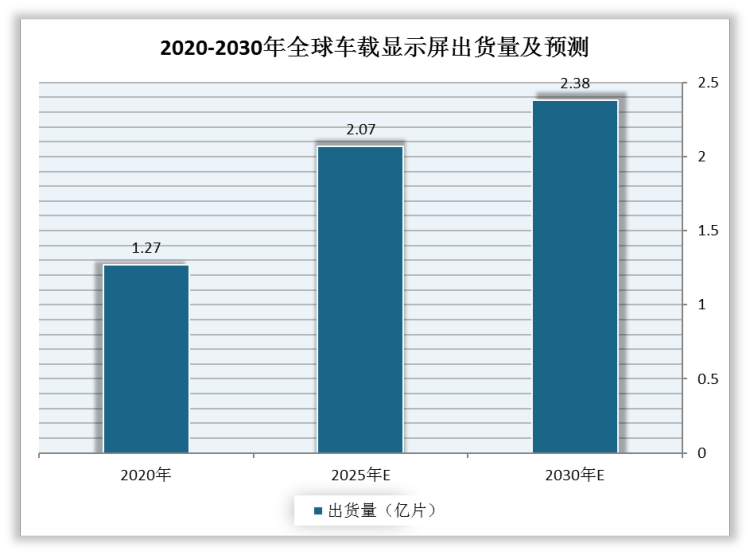

数据显示,2020年全球车载显示屏出货量为1.27亿片,预计2025年全球车载显示屏出货量达2.07亿片,2030年全球车载显示屏出货量达2.38亿片。

数据来源:观研天下数据中心整理

数据显示,全球车载显示屏市场规模由2015年的82亿美元增长至2020年的136亿美元,2021年约为159亿美元,预计2022年将达177亿美元。

数据来源:观研天下数据中心整理

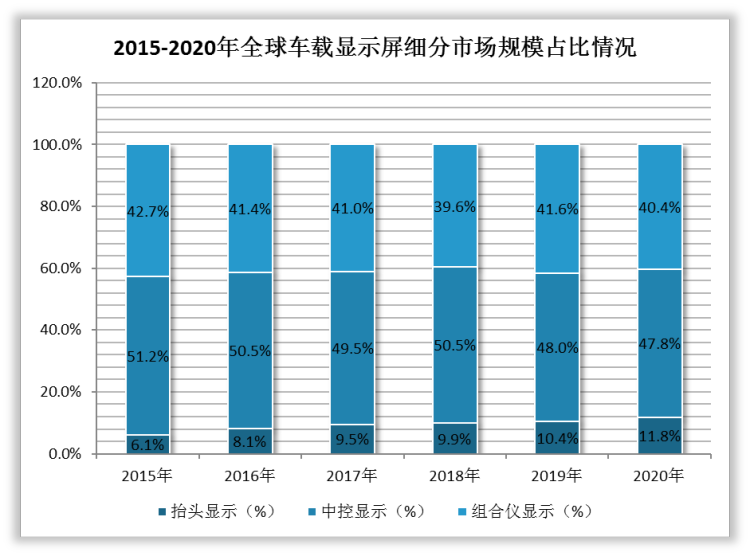

从细分市场来看,全球车载显示屏中中控显示市场规模较高,2020年为65亿美元,占比47.8%。抬头显示和组合仪表显示市场规模分别为16亿元、55亿元,分别占比11.8%、40.4%。

数据来源:观研天下数据中心整理

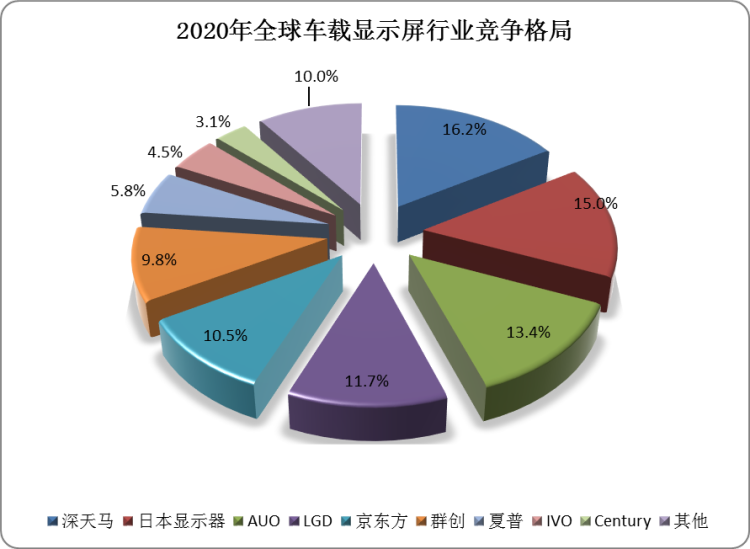

从竞争情况来看,全球车载显示屏行业竞争格局较为分散。数据显示,2020年,深天马在全球车载显示屏市场中占比较高,为16.2%。其次是日本显示器和AUO,占比分别为15%、13.4%。

数据来源:观研天下数据中心整理

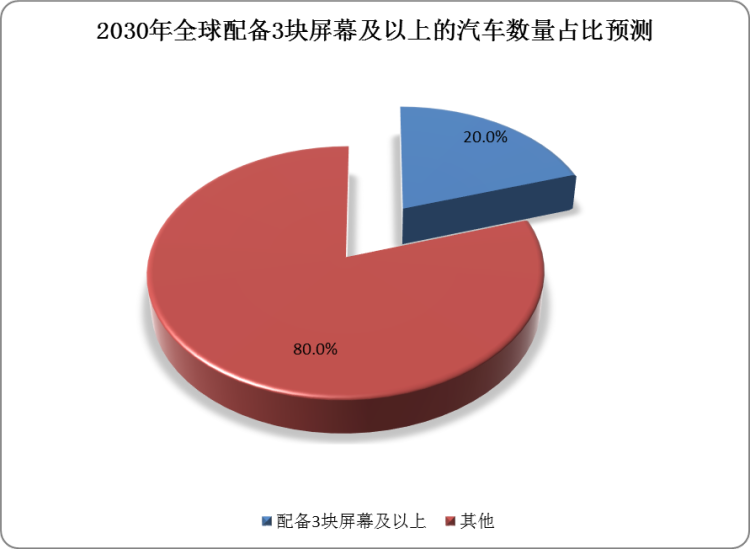

从发展趋势来看,随着汽车电子化程度加深,车载显示屏的配备数量将不断增加。预计2030年,配备3块屏幕及以上的汽车数量将达到20%左右。

数据来源:观研天下数据中心整理(zlj)

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。