化工新材料涉及有机氟、有机硅、节能、环保、电子化学品、油墨等多个新材料领域,是指目前发展的和正在发展之中具有传统化工材料不具备的优异性能或某种特殊功能的新型化工材料。

1、化工新材料行业发展现状

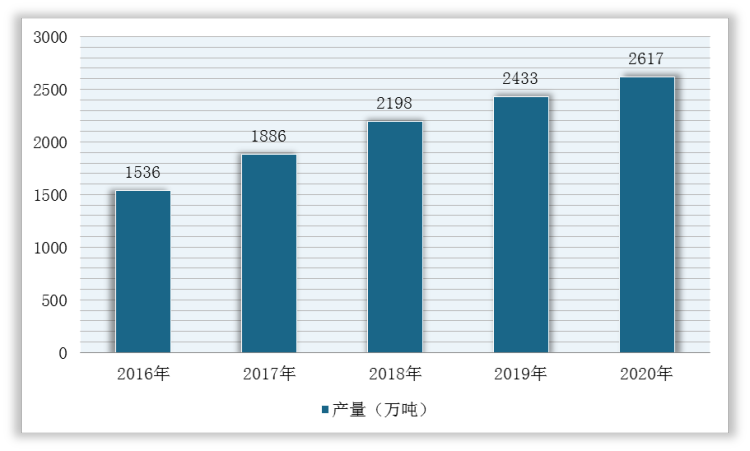

根据观研报告网发布的《2021年中国化工新材料行业分析报告-市场营销环境与发展商机研究》显示,近年来,新材料应用领域与日俱增,在航空航天、纺织机械、医疗器械、生物工程、建筑材料、化工机械、运输车辆等方面均有所涉及,而作为新材料行业的重要组成部分,化工新材料应用领域也不断扩大,推动产量持续上升。根据数据显示,2020年,我国化工新材料产量达到2617万吨,同比增长7.56%。

2016-2020年我国化工新材料产量统计情况

数据来源:观研天下整理

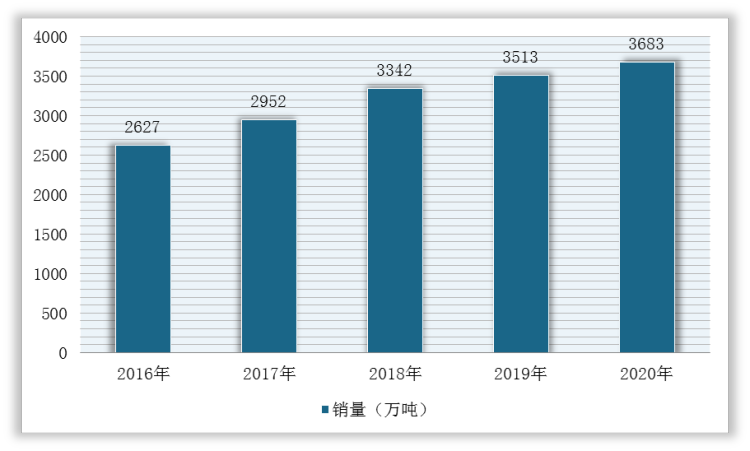

与此同时,2016-2020年,我国化工新材料销量呈现不断上升趋势。根据数据显示,2020年,我国化工新材料销量达到3683万吨,同比增长4.84%。与产量相比,国内化工新材料消费量比产量高了约1000万吨,这表明其生产增长空间很大。

2016-2020年我国化工新材料销量统计情况

数据来源:观研天下整理

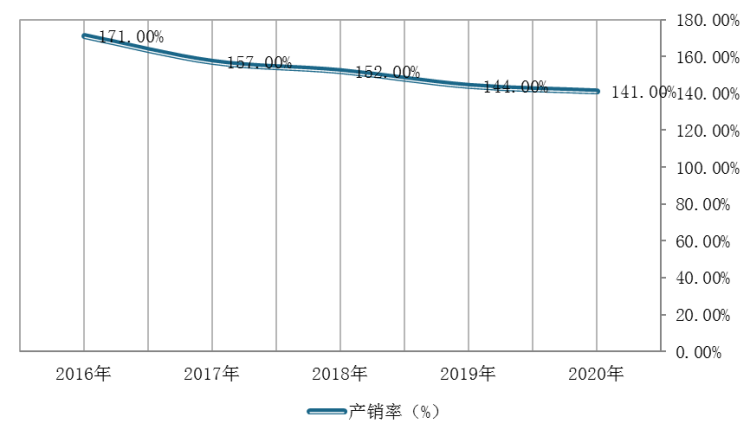

因此,我国化工新材料产销率高于100%。随着化工新材料不断投产,产量增长幅度大于销量,进而导致2016-2020年产销率呈现下降趋势,并且产销率越来越接近100%。

2016-2020年我国化工新材料产销率变化情况

数据来源:观研天下整理

2、化工新材料行业竞争格局

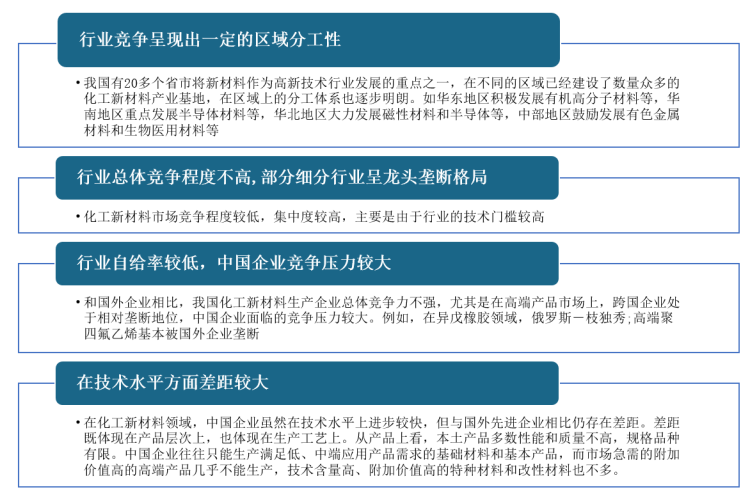

目前,我国化工新材料行业虽然起步较晚,但市场发展迅速,尤其是国家及地方政策扶持下,化工新材料行业区域分工逐渐清晰,部分细分产业市场集中度不断提高,形成龙头垄断格局。不过,受到基础薄弱,技术壁垒等因素限制,我国化工新材料行业核心技术与通用技术仍较为欠缺,与国外先进的跨国集团相比,较为不足。

我国化工新材料行业竞争特点

数据来源:观研天下整理

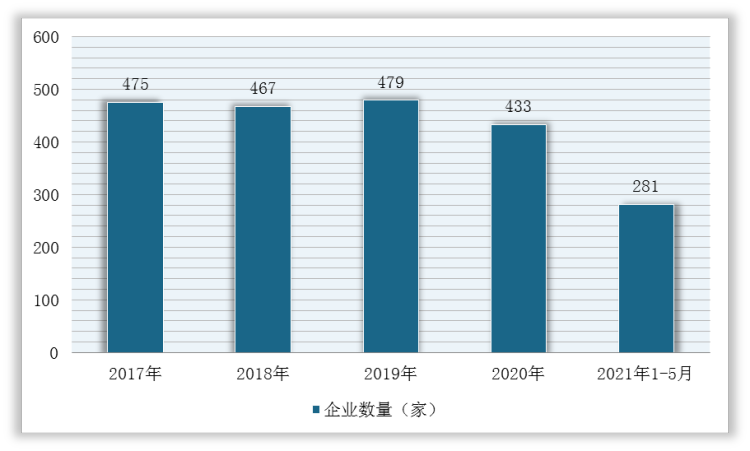

与此同时,近四年,我国化工新材料企业数量呈现先升后降的趋势。根据数据显示,2019年,我国化工新材料成规模的存续企业数量为475家,2020年存续企业数量433家,同比下降9.6%,截止2021年1-5月企业数量为281家;市场横向整合趋势明显,预计未来行业集中程度将进一步提升。

2017-2021年1-5月我国化工新材料行业成规模企业数量

数据来源:观研天下整理

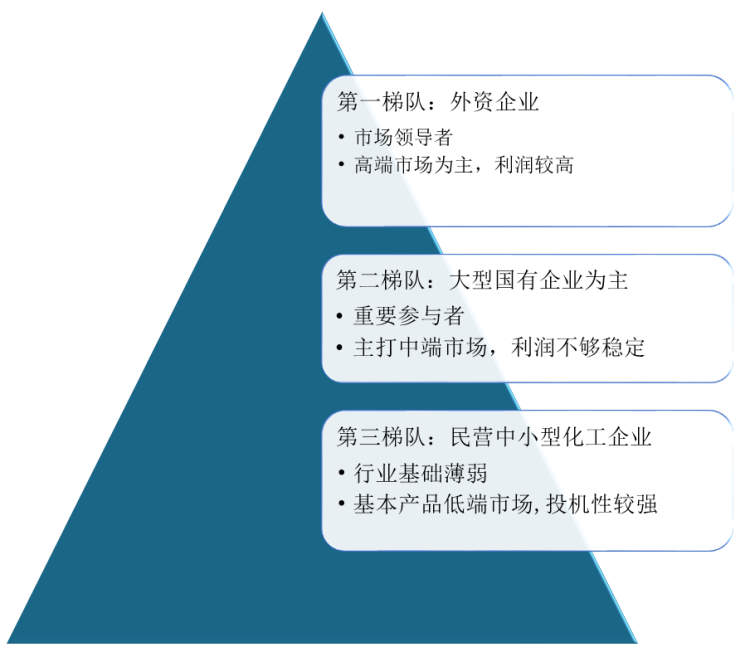

目前,我国化工新材料行业主要分为三个竞争梯队:第一梯队为外资(包括台资)企业,该类企业行业经验丰富,占据着高、中端市场;第二梯队以大型国有企业为主,少量中石化集团所属的中小型国有企业,该梯队企业多数产品进入中端市场,部分产品还处于低端;第三梯队以民营中小型化工企业为主,该类企业处于基本产品低端市场,并且大部分企业则分布于广泛的、分散的终端产品市场。

我国化工新材料行业企业格局

数据来源:观研天下整理

3、化工新材料行业发展趋势

根据2021年5月中国石油和化学工业联合会发布的《化工新材料行业“十四五”发展指南》,规划在“十四五”期间,我国化工新材料行业主营业务收入、固定资产投资保持较快增长,力争到2025年行业实现高端化和差异化,发展方式明显转变,经济运行质量显著提升。因此,未来在国家政策加持下,我国化工新材料行业成长环境良好,市场将得到快速发展。

“十四五时期化工新材料行业重点工作与目标

|

重点 |

主要内容 |

十四五目标 |

|

补足关键产品短板,增强自主保障能力 |

突破一批关键化工新材料以及配套原料的供应瓶颈,提升化工新材料整体行业化发展水平。 |

解决20个左右上游关键配套原料的供应瓶颈 |

|

优化提升现有材料性能,满足国民经济需求力 |

重点选择一批需求量大、应用面广、有较好技术基础的化工新材料产品,通过技术改造和升级,实现高端化、差异化、系列化发展。 |

优化提升80个左右高端化工新材料产品质量 |

|

推动新材料市场应用,促进上下游协同发展 |

引导行业链上下游协同,持续加强化工新材料应用研究,满足不同领域对材料的复杂要求。 |

实现50个左右填补国内空白的高端应用领域化工新材料行业化 |

|

加强前沿材料研究,抢占技术制高点 |

发挥高校和科研院所力量,开展前治材料的研究布局,为行业长期可持续发展及国际竞争力的提升提供技术储备。 |

培育50家左右具有较强持续创新能力和市场影响力的行业领军企业 |

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。