根据观研报告网发布的《2021年中国机器视觉市场分析报告-产业运营现状与发展潜力评估》显示,机器视觉是由多个领域交叉结合出来的新型技术,涉及光学成像原理、人工智能、图像处理以及仿生等,盖定位、识别、测量、检测功能。相比于人类视觉,机器视觉具有多重优势。

机器视觉与人类视觉对比

| 项目 | 人类视觉 | 机器视觉 |

| 精确性 | 差,64灰度级,不能分辨微小的目标 | 强,256灰度级以上,可观测微米级的目标 |

| 速度性 | 慢,无法看清较快运云的目标 | 快,快门时间可达千分之一秒 |

| 适应性 | 弱,很多环境对人有份害 | 强,对环境适应性强 |

| 客观性 | 低,数据无法量化 | 高,数据可量化 |

| 重复性 | 弱,易疲劳 | 强,可持续工作 |

| 可靠性 | 易疲劳,受情绪波动 | 检测效果稳定可靠 |

| 效率性 | 效率低 | 效率高 |

| 信息集成 | 不易信息集成 | 方便信息集成 |

资料来源:观研天下整理

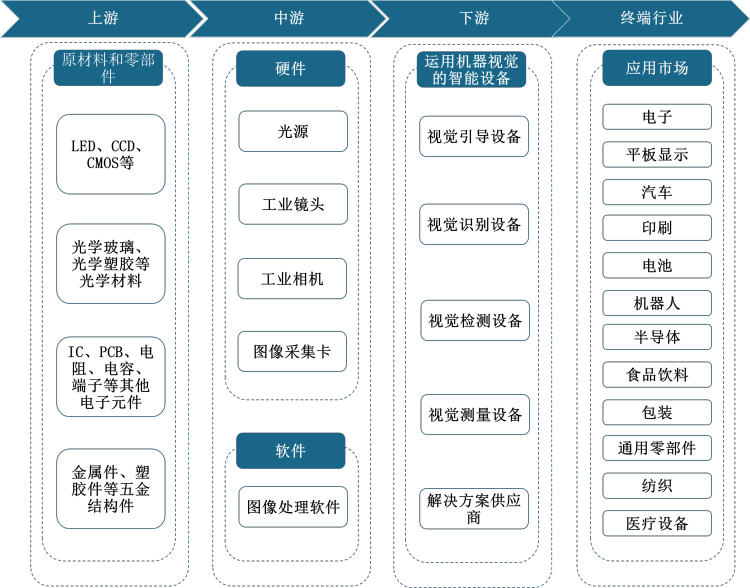

机器视觉是一个新兴产业,经过十多年的摸索,我国机器视觉已经形成较完整产业链。机器视觉产业链长,上游为半导体材料、光学材料、电子元件、五金结构件等原材料和零部件;中游为光源、镜头、相机及图像采集卡等硬件、图像处理软件等核心部件;下游为机器视觉智能设备,包括机器引导设备、视觉识别设备、视觉检测设备、视觉测量设备、解决方案供应商。

机器视觉产业链

资料来源:观研天下整理

目前我国机器视觉企业数量已超过200家,产品代理商超过300家,专业的机器视觉系统集成商超过70家,覆盖全产业链各环节。其中康耐视和基恩士等国外企业凭借经验优势和技术优势,占据大量市场份额。数据显示,20年基恩士中国市场收入40.9亿元,康耐视20年在大中华地区收入约11亿营收,而国产龙头奥普特20年总营业收入仅为6.4亿元。

机器视觉产业链参与企业

| 产品 | 国内 | 国外 |

| 光源 | 奥普特 | 日本 CCS |

| 纬朗光电 | 日本 Daitron/大途 | |

| 乐视自动化 | 美国 ADJ | |

| 康视达自动化 | 美国 Ai | |

| 沃德普自动化 | 日本 Moritex/茉丽特 | |

| 镜头 | 海康威视 | 意大利 Opto |

| 维视图像 | 德国 Schneider/施耐德 | |

| 凤凰光学 | 美国 Navitar | |

| 光虎 | 德国 Carl Zeiss/卡尔蔡司 | |

| 奥普特 | 日本 Moritex/茉丽特 | |

| 工业相机 | 海康威视 | 德国 Basler/巴斯勒 |

| 和谦 | 加拿大 DALSA/达尔视工业 | |

| 广东普密斯 | 日本 Cannon/佳能 | |

| 维视图像 | 美国 Cognex/康耐视 | |

| 奥普特 | 日本 Keyence/基恩士 | |

| 图像采集卡 | 嘉恒图像 | Panasonic(日本) |

| 凌华科技 | Keyence(日本) | |

| 大恒科技 | 加拿大 Adept | |

| 图像处理软件 | 奥普特 | 瑞典 Hexagon AB/海克斯康 |

| 梅卡曼德 | 美国 Cognex/康耐视 | |

| 奥特维 | 日本 Keyence/基恩士 | |

| 海康机器人 | 德国 MVtec | |

| 机器视觉设备 | 天准科技 | Dwfritz/美国帝得弗兰 |

| 矩子科技 | hennecke/德国亨内基 | |

| 劲拓股份 | 日本 Saki Corporation/赛凯智能 | |

| 民德电子 | 德国 ISRA VISION/伊斯拉视像 | |

| 东冠科技 | Omron Corporation/欧姆龙 | |

| 嘉铭科技 | 韩国 Koh Young Techno/高迎检测 | |

| 瑞典 Hexagon AB/海克斯康 |

资料来源:观研天下整理

近年来,国内机器视觉厂商通过多年自主研发的努力,已经在关键技术上取得突破,并从中低端产品切入,通过性价比优势挤占国外厂商市场份额,我国机器视觉国产化率逐年提升,市场规模逐年增长。

机器视觉厂商布局工业相机市场情况

| 国别 | 公司 | 相关业务/产品 | 公司介绍 |

| 海外 | 美国康耐视 | 典型机器视觉应用包括检测缺陷、监控生产线、引导装配机器人以及跟踪、分类和识别零件等 | 公司成立于1981年,为制造自动化领域提供视觉系统、视觉软件、视觉传感器和工业读码器的先进提供商,工业智能相机在全球市占率排名第一 |

| 日本基恩士 | 传感器、测量仪、测量系统、显微镜、视觉系统、激动打标器等 | 公司成立于1974年,机器视觉成套系统领域龙头,全球机器视觉系统占有率约30% | |

| 德国Basler | 工业相机、网络相机和配件,可应用于工厂自动化、交通系统、零售以及医疗和生命科学等 | 公司成立于 1988 年,全球领先的高品质相机和相机配件制造商,占有全球20%的市场份额 | |

| 国内 | 海康威视 | 人脸抓拍PTZ系列800万像素混合补光网络高清一体化云台筒型摄像机等 | 公司成立于2001年,由安防领域向机器视觉拓展,推出了一系列机器视觉产品及解决方案,全球视频监控市场占有率排名第一 |

| 光虎 | 面阵与线扫工业相机、智能相机、3D相机、红外与紫外相机等 | 公司成立于2018年,代理欧美日机器视觉全系列产品,并与德国资深光学设计公司深入紧密合作,可为客户提供完善的硬件和系统搭配,能够满足不同领域的应用需求 | |

| 华睿科技(大华控股子公司) | 7000系列GigE行业级面阵工业相机、5000系列板级面阵工业相机、5000系列CoaXPress大面阵工业相机等 | 公司成立于2016年,致力于生产工业相机、配套镜头、自动化检测设备和自动化生产设备等业务,继承大华股份安防监控领域十多年深厚的ISP图像处理技术 |

资料来源:观研天下整理

数据显示,我国机器视觉国产化率从2016年的38.97%提升到2019年的48.66%,市场规模从2017年的81.66亿元增长至2019年的99.36亿元。

2016-2019年我国机器视觉国产化率

数据来源:观研天下数据中心整理

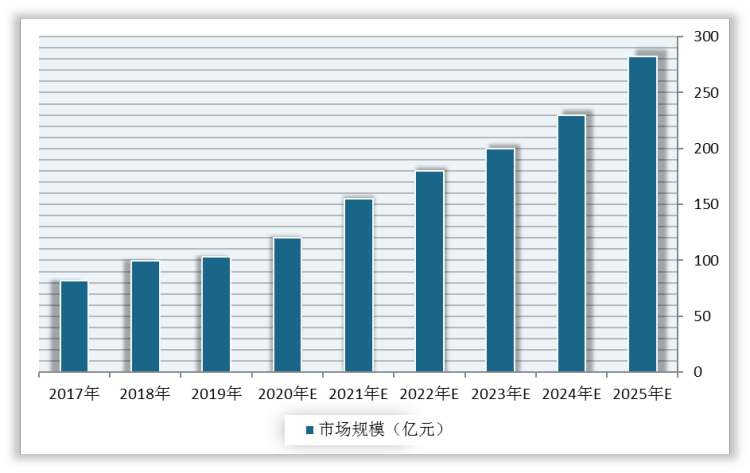

未来,随着人口老龄化问题日益严重及劳动力成本不断上升,机器视觉产品将逐步代替人工,市场需求逐渐增多,预计2025年我国机器视觉市场规模将达到282亿元。

2017-2025年我国机器视觉市场规模及预测

数据来源:观研天下数据中心整理(zlj)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。