一、PLC行业竞争力分析

1、生产要素

根据观研报告网发布的《2022年中国PLC行业分析报告-行业发展监测与投资潜力分析》显示,当前我国目前我国PLC行业的生产要素中,资金方面比较充足,行业内企业在资本市场上一直得到比较大的关注度。基础资源上,无论交通、信息和通讯等,也都是比较完善,有利于行业的发展。

人才方面,由于本行业所对应高校普遍为理工类院校,高校开设计算机相关专业普遍有多年的历史,人才储备非常充足,人工智能方向一直都是人们热门追逐的专业方向。

2、需求条件

PLC广泛用于冶金、电力、纺织机械等传统行业。近年来,受国家宏观政策的扶植,某些新兴行业取得了快速发展。在这些新兴行业,也出现了大量PLC市场的新应用和新机会。

(1)风力发电

“十三五”规划展望的2020年风电2亿千瓦目标将会上调至2.5亿-2.8亿千瓦。“十三五”是我国关键的转型期,经济转入新常态,能源也将转入新常态。我国《能源发展战略行动计划(2014-2020年)》提出,到“十三五”末期,我国非化石能源占一次能源消费比重将达到15%。

中国风力等新能源发电行业的发展前景十分广阔,预计未来很长一段时间都将保持高速发展,同时盈利能力也将随着技术的逐渐成熟稳步提升。

PLC系统可以作为控制器应用于风机变浆系统的控制器,也可作为辅控系统用于风塔。但目前国内PLC作为风机变浆控制的应用只限于1.5MW以下机组。对于1.5MW以上机组还没有成熟的应用,更多采用基于PC的控制方式。目前已经有一些大学机构和研究所在致力于PLC在这方面的应用。

(2)垃圾处理

在垃圾处理行业,PLC主要应用于垃圾焚烧发电。垃圾发电是把各种垃圾收集后,进行分类处理。一是对燃烧值较高的进行高温焚烧,在高温焚烧中产生的热能转化为高温蒸汽推动涡轮机转动,使发电机产生电能。二是对不能燃烧的有机物进行发酵、厌氧处理,最后干燥脱硫产生甲烷,再经燃烧,把热能转化为蒸汽,推动涡轮机转动,带动发电机产生电能。当前,全国各地垃圾发电项目遍地开花,垃圾发电技术逐渐成熟,设备国产化进程加快,国家政策大力支持。广阔的投资前景吸引大批民间资本和国际资本参与其中,中国垃圾发电产业正面临历史性发展机遇。

3、支援与相关产业

尽管中国集成电路产业经过了20多年的发展已经逐渐在全球市场中形成了竞争力,但是中国大陆厂商在全球的市场占有率仍然有限,尤其是在存储器行业内中国企业参与度很低。由于存储器行业整体的产品同质化带来的规模效应显著,行业呈现了寡头垄断的竞争格局,而我国的存储器厂商尚未形成全球市场的竞争能力。在半导体存储器制造领域,仅有部分IC晶圆代工、封测厂商提供少量的服务;在设计领域,目前中国国内企业中紫光国芯股份有限公司以及北京兆易创新科技股份有限公司具备了行业内的竞争力。

从政府政策上看,集成电路产业是我国建设信息化社会、实现低碳经济、确保国防安全的基础性和战略性产业。我国出台了一系列产业政策,鼓励和支持半导体存储器行业的发展。国家集成电路产业基金多次强调支持集成电路产业龙头企业的发展,将更大力度地支持集成电路制造业和特色集成电路发展,重点推进存储器项目,大基金将存储放在国家战略高度推动。国家产业政策的支持促进了半导体存储器行业的发展、增强了企业的自主研发能力、提高了国内半导体存储器企业的整体竞争力。

4、企业战略、结构与竞争状态

PLC可分为大、中、小型,汇川主要生产小型和中型PLC,主要竞争对手是三菱、欧姆龙和西门子。在小型PLC领域,目标客户主要是中小型企业,因此国内品牌凭借着较高的性价比,取得了较快的发展。而在大、中型PLC领域,技术壁垒较高,且产品质量关系到使用方整个工厂自动化生产的稳定性和可靠性,因此客户更倾向于外资品牌产品。国际品牌如西门子、施耐德、罗克韦尔、GE等进入中国较早,具有丰富的行业经验,在产品线覆盖上更为全面,具有广泛的行业应用案例。

5、政府的作用

2017年,国务院发布《新一代人工智能发展规划》,提出了面向2030年我国新一代人工智能发展的指导思想、战略目标、重点任务和保障措施,部署构筑我国人工智能发展的先发优势,加快建设创新型国家和世界科技强国。

《规划》明确了我国新一代人工智能发展的战略目标:到2020年,人工智能总体技术和应用与世界先进水平同步,人工智能产业成为新的重要经济增长点,人工智能技术应用成为改善民生的新途径;到2025年,人工智能基础理论实现重大突破,部分技术与应用达到世界领先水平,人工智能成为我国产业升级和经济转型的主要动力,智能社会建设取得积极进展;到2030年,人工智能理论、技术与应用总体达到世界领先水平,成为世界主要人工智能创新中心。

二、行业竞争情况

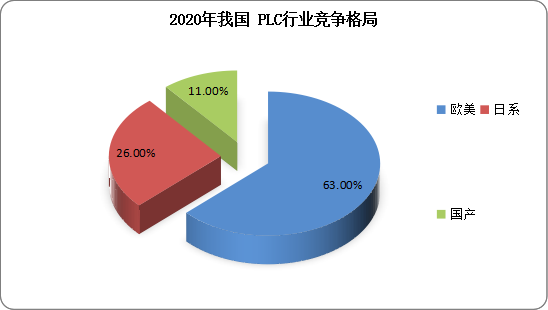

经过多年的发展,我国PLC行业已形成明朗的市场竞争格局,按行业参与者来看,目前我国PLC市场主要参与厂商可分为三大类:欧美品牌、日韩品牌、本土品牌。其中由于本土品牌起步较晚,在PLC的基础研究上投入不足,与国外品牌相竞争,仍处于劣势状态。目前我国中大型PLC几乎是外资垄断市场,外资占比九成以上。

资料来源:中国伺服协会,观研天下数据中心整理

国产以小型PLC为主,大中型PLC领域国产占比极低,欧美品牌占比约70%,小型PLC领域国产占比约27%,欧美和日系品牌占比相当。近几年国内PLC市场竞争格局相对稳定,2020年全球疫情影响下,国产PLC需求占比有所提升,进口替代迎来契机。

三、PLC行业主要品牌

(1)、本土品牌

代表企业:信捷电气、汇川技术、麦格米特、和利时等。

主要特征:主要以小型PLC产品为主,逐渐由小型PLC向中型、大型PLC产品转型。

(2)、日韩品牌

代表企业:三菱、欧姆龙、LG等。

主要特征:以三菱和欧姆龙为代表的日本PLC在小型控制系统、机床、OEM设备等细分领域中应用较多。

(3)、欧美品牌

代表企业:西门子、罗克韦尔、施耐德、GE等。

主要特征:西门子在中国PLC市场占据领先的市场地位,其PLC产品门类较为齐全,大型、中型、小型PLC产品的可靠性、稳定性等性能较为良好,在大型、中型PLC细分市场中具有较强的竞争优势。

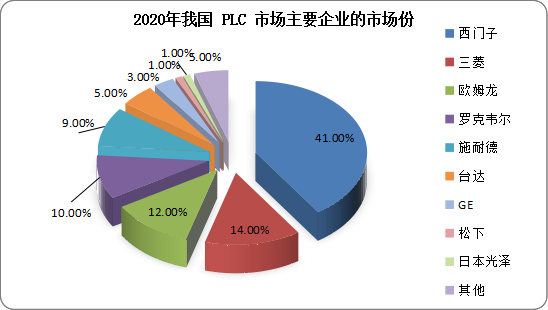

资料来源:中国工控网,观研天下数据中心整理(WW)

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。