一、玻尿酸行业概述及分类

玻尿酸学名叫透明质酸,实际上是一种酸性粘多糖,是人体内不可替代的天然物质,胚胎时期体内的含量最高,随着年龄增长体内含量逐渐减少。根据专业分类,按用途和技术要求可将玻尿酸分为医药级、化妆品级和食品级。其中,医药级对技术要求最高,其次是化妆品级,食品级技术要求相对较低。

玻尿酸原料分类

| 分类 | 性能 | 技术标准 | 产品应用 |

| 医药级 | 粘弹性、润滑性 | 对纯度要求高;必须通过原料药和辅药的审批;在核酸、内毒素等杂质控制方面,有较严格的要求 | 滴眼液,隐形眼镜护理液,眼科粘弹剂;骨关节炎、肩周炎改善用药等;伤口愈合外用制剂,腔道润滑剂;软组织填充剂 |

| 化妆品级 | 保湿性、生物活性 | 对杂质和质量控制有一定要求 | 高保湿的护肤品、彩妆用品等 |

| 食品级 | 溶解性、堆积密集 | 对技术要求较低 | 保健食品饮料、普通食品饮料等 |

资料来源:观研天下数据中心整理

根据观研报告网发布的《中国玻尿酸行业发展现状研究与投资前景预测报告(2023-2030年)》显示,玻尿酸广泛应用于医疗领域的肌体修复和皮肤美容:玻尿酸凭借独特的分子结构使其具有良好的保水性、润滑性、黏弹性、生物降解性及生物相容性等理化性能和生物功能。玻尿酸与人体相容性高,一般不会出现排异的情况,并且可以被人体所分解代谢,安全性高。在医疗应用十分广泛(骨科、眼科、普外科、泌尿外科、胃肠科、耳鼻喉科、口腔科、整形外科、皮肤科等)。

三、玻尿酸已成轻医美市场刚需,黄金赛道吸引众多企业“掘金”

1、随着轻医美市场规模的提升,医美类玻尿酸市场有望持续放量

伴随着科技的迅猛发展,医美行业也在不断地推陈出新,展现着飞速的发展趋势。过去,医美行业以整形手术为主,虽然可以取得较为明显的效果,但也存在一定的风险和副作用。相较之下,以注射填充为代表的非手术类项目单次价格低、安全性高、恢复时间短,随着非手术整形技术的不断创新,越来越多的人开始尝试这种更温和、低风险的选择,玻尿酸已成为注射类医美中最受欢迎的项目之一。玻尿酸填充的效果一般可以维持在6-12个月,具有复购率高、消费者黏性强、客单价跨度大等特点。经过多年发展,玻尿酸在皮肤护理和医美注射领域已形成了较成熟的市场格局,消费者认知也已经比较清晰,当前共有27款玻尿酸注射产品通过国药局批准上市,产品选择丰富,平均价格在3000-6000元左右。其中,截至2021年7月,仅华熙生物的“润致娃娃针”和“润致熨纹针”、爱美客的“嗨体”系列和“冭活”,高德美的“瑞蓝唯瑅”拥有国内Ⅲ类正规水光类透明质酸批证。随着企业针对玻尿酸研发创新的不断突破与发现,预计2023-2025年间还将有许多玻尿酸产品集中获批上市。

玻尿酸获批III类证产品盘点

|

药品产地 |

品牌 |

产品 |

功效 |

预计拿III类证时间 |

|

- |

复锐医疗 |

Profhilo非交联透明 |

- |

2023年 |

|

中国 |

华熙生物 |

单相玻尿酸填充剂 |

- |

2023年 |

|

乐普医疗 |

注射用透明质酸钠溶液 |

矫正中、重度鼻唇沟皱纹 |

预计2024年左右上市 |

|

|

华熙生物 |

微交联二代产品(第一代为娃娃针) |

- |

- |

|

|

- |

昊海生科 |

有机交联玻尿酸产品 |

- |

预计2024年获批 |

|

美国 |

华东医药 |

MaiLi Extreme (玻尿酸、新型高端含利多卡因注射用透明质酸钠填充剂) |

面部填充 |

预计2024年上市 |

|

中国 |

华熙生物 |

透明质酸钠凝胶-交联透明质酸钠凝胶研究开发 |

- |

在研临床 |

|

格莱威医疗 |

含利多卡因注射用透明质酸钠溶液 |

改善全面部皮肤状态 |

在研临床 |

|

|

注射用透明质酸钠凝液 |

面部真皮组织填充纠正中重度鼻唇沟皱纹 |

在研临床 |

||

|

华熙生物 |

交联玻璃酸钠注射液的开发-注射用透明质酸钠复合溶液 |

- |

在研临床 |

|

|

- |

昊海生科 |

加强型水光注射剂 |

通过交联反应制备出适宜于体内注射的美容填充材料,提高了产品使用安全性 |

临床试验 |

|

- |

爱美客 |

医用透明质酸钠-羟丙基甲基纤维素凝胶 |

增加新填充部位的适应症 |

临床试验 |

|

韩国 |

江苏吴中 |

hara |

- |

预计2025年左右上市 |

|

中国 |

中迪医药 |

透明质酸钠复合溶液 |

- |

预计2025年6-7月获批 |

资料来源:医与美前沿公众号、观研天下数据中心整理

随着颜值经济及悦己主义背景下我国轻医美市场规模的提升,价格低、恢复快、风险低的注射类项目有望持续放量。数据显示,2021年,我国医美类玻尿酸终端产品的市场规模仍大于其它医药级玻尿酸终端应用领域,达到64.3亿人民币,2017-2021年复合增长率为19.7%。在人均可支配收入的增加、购买力和个人医美意识的提升下,市场规模预计于2030年达441亿元。同理,其销量一样保持20%以上的增速增长。

2、玻尿酸功能性护肤品百花齐放,国内外各有特色

玻尿酸最早是1934年美国的专家从牛眼中提取出来的,由于其超强的补水能力和稳定性,被广泛的运用在医美领域,作为保湿、补水、美白、抗衰的护肤品和注射产品。当前市面上以玻尿酸为主打的品牌非常多,其中,福瑞达和华熙生物这两个品牌在玻尿酸方面的表现是国产品牌中比较突出的。华熙生物创立于2000年,被称为玻尿酸原料大厂,2016年全球首创了玻尿酸次抛原液,开始向C端功能性护肤品发力。旗下的润百颜、夸迪、米蓓尔等都是在玻尿酸方面比较突出的品牌;福瑞达是华熙生物曾经的母公司,也是透明质酸的大厂,旗下有颐莲、Dr.Alva瑷尔博士、泊本、善言等品牌,推出的含有玻尿酸的产品都深受欢迎。

|

企业 |

品牌 |

系列 |

产品 |

|

华熙生物 |

润百颜 |

次抛原液系列 |

润百颜玻尿酸复合果酸净肤面膜 |

|

面膜系列 |

润百颜水光弹玻尿酸次抛原液 |

||

|

故宫口红系列 |

润百颜k故宫口红郎窑红联名款玻尿酸唇膏 |

||

|

喷雾系列 |

润百颇水感保湿玻尿酸补水喷雾 |

||

|

夸迪 |

明星次抛精粹 |

夸迪5D玻尿酸清润次抛原液 |

|

|

动能奢护线 |

夸迪动能支撑轻龄霜 |

||

|

奢贵抗老线 |

夸迪熬夜稳态机构复原蜜 |

||

|

焕亮修稳线 |

夸迪5D玻尿酸水活修护喷雾 |

||

|

专业spa线 |

夸迪院线机构专业导入液系列 |

||

|

米蓓尔 |

多元微导修护系列 |

米蓓尔粉水修护润养精华化妆水乳 |

|

|

轻龄紧致系列 |

米蓓尔轻龄紧致修护面膜 |

||

|

固态闪释面膜系列 |

米蓓尔紧致抗初老闪释冻干面膜 |

||

|

4D-Plus修护系列 |

米蓓尔4D玻尿酸保湿修护原液 |

||

|

鲁商发展

|

颐莲 |

补水系列 |

颐莲玻尿酸补水喷雾 |

|

抗皱系列 |

颐莲肌源修护水乳 |

||

|

修护系列 |

颐莲蜗牛修护精华面霜 |

||

|

清洁系列 |

颐莲氨基酸洗面奶 |

||

|

美白系列 |

颐莲臻白清颜淡斑霜 |

||

|

形妆系列 |

颐莲水感清透打底妆前乳 |

||

|

瑷尔博士 |

熬夜修护系列 |

瑷尔博士益生菌水乳 |

|

|

初老对抗系列 |

瑷尔博士玻尿酸面部精华 |

||

|

屏障修护系列 |

瑷尔博士玻尿酸涂抹式睡眠面膜 |

||

|

贝秦妮

|

薇诺娜 |

玻尿酸保湿系列 |

薇诺哪玻尿酸多效修护精华液 |

|

珀菜雅

|

珀菜雅 |

面膜系列 |

珀莱雅解渴补水涂抹面膜 |

|

伽蓝股份 |

自然堂 |

面膜系列 |

自然堂喜马拉雅冰川水水光面膜 |

|

上海丰邑信息科技发展 |

稚优泉 |

护肤系列 |

稚优泉玻尿酸精华原液 |

|

百雀羚 |

百雀羚 |

护肤系列 |

百雀羚水光弹面精华肌底玻尿酸原液 |

资料来源:观研天下数据中心整理

此外还有很多进口玻尿酸品牌的产品值得一提,例如,来自法国的欧莱雅复颜玻尿酸、来自美国的露得清B5玻尿酸臻致系列、来自法国的娇韵诗抗老黄金双萃系列等。这类国际品牌一般定位偏中高端,且借助自身硏发实力可以较快速地将新技术投入使用,而且因为产品发展的较早因此设计的产品品类较为丰富,覆盖精华面膜,眼霜等护肤品,以及隔离气垫等彩妆相关产品,应有尽有。

国际知名化妆品品牌玻尿酸产品

| 企业 | 品牌 | 国家 | 玻尿酸产品 | 细分品类 | 产品数量 |

| 欧莱雅 | 欧莱雅 | 法国 | 复颜玻尿酸、水光充盈导人系列 | 洁面嗜喱、面霜、眼霜、面膜、精华液、安瓶精华、乳液 | 10 |

| 宝洁 | SK-II | 日本 | 微肌因赋活修复系列 | 面霜、精华液、眼霜 | 4 |

| 雅诗兰黛 | 雅诗兰黛 | 法国 | 小棕瓶修护系列 | 精华液、眼霜、面膜 | 8 |

| 娇韵诗 | 娇韵诗 | 法国 | 抗老黄金双萃系列、抗老焕颜弹力系列 | 精华液、眼霜、面霜、面膜 | 6 |

| 强生 | 城野医生 | 日本 | Labo毛孔系列、水活盈透系列 | 化妆水、乳液、洗面奶、精华液、面霜、面膜、爽肤水 | 13 |

| 联合利华 | 露得清 | 美国 | B5玻尿酸臻致系列、透明质酸补水保湿系列 | 面膜、洗面奶、安瓶精华、原液、爽肤水、粉底液、水合喷雾 | 20 |

| 爱茉莉太平洋 | AHC | 韩国 | 滋盈肌本系列、滋盈生人参系列、润致焕活系列 | 精华液、乳液、面霜、眼霜 | 18 |

| 资生堂 | 雪花秀 | 韩国 | 红妍肌活系列、臻效水动力防晒系列 | 精华液、精华喷雾、防晒乳 | 10 |

| 花王 | 资生堂 | 日本 | 水活防晒系列 | 防晒乳 | 10 |

| 拜尔斯道夫 | 碧柔 | 日本 | Hyaluron Cellular Filler系列、Professional Hyaluronic Acid系列、水感系列、男士水活系列 | 洗面奶、乳液、精华露、保湿啫喱等 | 14 |

资料来源:观研天下数据中心整理

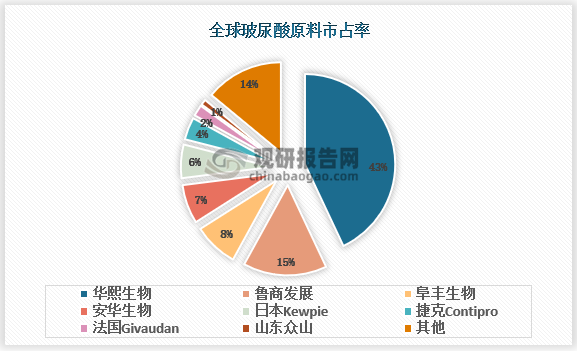

3、我国在原料市场占据主导,终端市场国产替代空间大

从竞争格局来看,全球玻尿酸原料市场高度集中,中国是最大的生产销售国,占据80%以上市场份额。其中,华熙生物是全球最大的玻尿酸原料供应商,在全球玻尿酸原料市场中,华熙生物占据约40%的市场份额,在中国的市场占比更是高达70%。

资料来源:观研天下整理

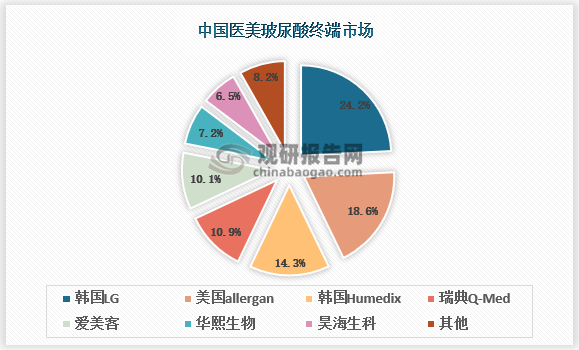

虽然原料市场占据主导,但由于国产品牌单价较进口品牌产品低,在玻尿酸终端市场上仍以海外企业为主导。从销售收入看,2021年我国排名前三的本土企业销售收入占比为32.8% (爱美客、华熙生物及昊海生科),外资品牌韩国LG、美国艾尔建、瑞典Q-Med进入中国市场较早,有良好的品牌声誉和稳定的市场渠道,尽管受到国产品种的竞争影响但仍占据了60%以上的市场份额。随着医美类玻尿酸本土产品品类增多、质量提升和技术创新,本土品牌的市场占有率有望进一步提高,例如爱美客医美类玻尿酸产品矩阵逐渐丰富,尤其是嗨体获批对水光市场的引领,销售呈上升趋势;华熙生物用技术细分引领医美类玻尿酸填充剂市场,提高产品的多元化增加销售的竞争力。

资料来源:观研天下整理

观研天下分析师观点:虽然我国在玻尿酸原料市场占据优势,但从医美市场渗透率来看,相较于日韩、欧美等医美产业发达的国家,我国医美市场的渗透率尚低于5%。另外,尽管国内获批的注射用玻尿酸制品已超过50款,竞争激烈,但相较于韩国超过百家生产商,仍存在不少市场空间,在此背景下,玻尿酸的国产替代空间非常广阔。

四、食品级玻尿酸风口来临,吸引众多企业加速进场

1、应用领域不止于医药和化妆品,食品级玻尿酸前景广阔

长久以来,玻尿酸主要应用在医药和化妆品领域,直至2008年,玻尿酸才在我国成为保健食品原料,但当时并未引起大众关注。2021年1月7日,基于其在日本、韩国、美国、欧盟、澳大利亚、新西兰和巴西等国家和组织的批准使用情况,玻尿酸正式通过国家卫健委审查,被批准可应用于普通食品添加。从此,玻尿酸的食品应用场景大大拓宽,可应用于乳及乳制品,饮料类,酒类,可可制品、巧克力和巧克力制品(包括代可可脂巧克力及制品)以及糖果,冷冻饮品等普通食品中。自此,玻尿酸作为一种食品原料,在食品饮料行业的应用拥有了更大的想象空间,多家企业积极布局玻尿酸全产业链,深挖玻尿酸细分赛道。据了解,目前全球共有2000多款玻尿酸食品上市,其中普通食品554个,涵盖饮料、酸奶、口香糖、果酱、果冻、沙拉酱、茶粉、速溶汤、蜂蜜、软糖、面条、绿茶等产品,品种繁多。

目前我国已掌握了玻尿酸产业80%以上的原材料,随着功能性食品渐渐渗透入人们的日常生活和购物清单,玻尿酸以强大的健康美容功效,在功能性食品中的出镜率越来越高,而且国内外权威机构如清华大学、哈佛大学等对口服玻尿酸的健康益处研究不断深入,增强了口服玻尿酸消费信任度。此外,加之“健康中国2030”规划纲要深入推进,我国民众对健康营养的多层次需求逐步在各细分领域拓展。政策端对玻尿酸使用范围的扩大,将为食品级玻尿酸终端产品发展提供优势,预计到2024年,全球食品级玻尿酸终端市场规模将达到32亿元。

观研天下分析师观点:近年来,食品级玻尿酸站上风口,吸引了众多食品饮料企业、玻尿酸企业的跟风参与,但由于缺乏监管,在市场营销方面频频出现“打擦边球”现象,如何“有理有度”适当宣传,是当前行业内应该共同思考的问题。

2、玻尿酸食品风起,众多企业大力布局食品级玻尿酸的终端赛道

自国家卫健委公布玻尿酸被获批为新食品原料,玻尿酸食品开始风靡起来,众多企业纷纷从品类、功效入手,大力布局食品级玻尿酸的终端赛道。新锐功能性食品品牌Wonderlab、新型益生菌品牌每日的菌、健康食品品牌乐纯都推出了相应的玻尿酸产品。而以华熙生物为代表的玻尿酸原材料企业,也开始凭借原料优势入局To C食品,推出了国内首款玻尿酸饮用水产品“水肌泉”,并布局了“黑零”、“休想角落”等玻尿酸食品品牌。此外,网红饮料品牌汉口二厂也推出了一款玻尿酸气泡水“哈水”,娃哈哈也在2022年三八节期间,上线了一款含有玻尿酸的“85气”气泡水;新式茶饮品牌乐乐茶推出了含有玻尿酸“粉椰水光冻”、燕窝品牌燕之屋推出了含玻尿酸燕窝产品“燕窝水光瓶”、Swisse立足保健领域推出玻尿酸水光片。总体来看,市面上玻尿酸食品“百花齐放”,覆盖面也从糖果、汽水、酸奶到酒类等,不断扩大,越来越多的品牌希望通过玻尿酸食品入局主打“功效”“健康”的功能性食品领域,为自己创造全新的业务增长点。

观研天下分析师观点:值得注意的是,虽然玻尿酸在医美、食品领域应用广泛,但其最大的价值却是在医药领域,不论是从社会效益到经济效益都远远大于医美和食品领域。(LZC)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。