1、稀有气体定义及其七大种类情况

稀有气体是元素周期表上的0族元素,一共有七种:氦(He)、氖(Ne)、氩(Ar)、氪(Kr)、氙(Xe)、氡(Rn,放射性)、气奥(Og,放射性,人造元素)。由于它们在大气中的含量很少,制备不易,故称为稀有气体。在常温常压下,它们都是无色无味的单原子气体,很难进行化学反应,因此其别称为惰性气体。而正是由于稀有气体有惰性,因此其有广泛的用途,在生产和科学研究中,稀有气体被广泛运用于半导体、航空航天、医疗、电子、气体激光器与等离子流等工业技术领域;而且近年来,随着存储芯片技术的发展,稀有气体在3D NAND工艺制成中也得到大量的应用。

稀有气体七大种类及其特点

| 种类 | 特点 |

| 氦(He) | 氦是最不活泼的元素,其应用主要是作为保护气体,气冷式核反应堆的工作流体和超低温冷冻剂,高纯氢气用作生长锗和硅品体的保护气等。 |

| 氖(Ne) | 氖元素至今未制得稳定化合物,在自然界中全部以单原子分子氖气形式存在。应用方面,其可以作光源气、激光混合气、氖氧呼吸气等。 |

| 氩(Ar) | 氩的最早用途是向电灯泡内充气镁,铝和其他合金的保护气体;同时在焊接和切割金属也使用大量的氩,如用作电弧焊接不锈钢、治疗肿瘤的氢氛刀。, |

| 氪(Kr) | 氪化学性质极不活泼,不易与其他物质产生化学作用,已知的化合物有二氟化氪。其用途方面,可以填充灯泡保护钨丝、测量脑血流量等。 |

| 氙(Xe) | 氙具有极高的发光强度,可用于深度麻醉剂,医用紫外线,激光器等,同时其可作为雾化导航灯使用,在照明技术上用来充填光电管,闪光灯和氙气高压灯。 |

| 氡(Rn,放射性) | 氡是放射性气体,建筑材料是室内氡的最主要来源,因此氨可用作气体示踪剂,用于研究管道泄漏和气体运动等 |

| 气奥(Og,放射性) | Og是以人工合成的稀有气体,原子核非常不稳定,半衰期很短,只有5毫秒。 |

资料来源:观研天下整理

2、行业进口数量保持稳定且远高于出口量

稀有气体主要是氖、氩、氪、氙等惰性和气态元素。它们是半导体生产中使用的关键原材料。然而一直以来,我国稀有气体无法自产自足,尤其是氦气资源相当贫乏。氦气主要存在于天然气当中,厂商想要获得高纯度氦气,必须进行提纯,但提纯时所要用到的关键设备,国内企业严重依赖海外采购,这便导致国内厂商的氦气生产成本要比海外企业要高出不少,因此我国厂商更愿意去进口海外的氦气。氦气被称为是“气体芯片”,在高精尖设备研发、生产过程中,发挥着重要作用。而我国作为科技大国,近年来对氦气的需求与日俱增,这也导致我国稀有气体严重依赖进口。

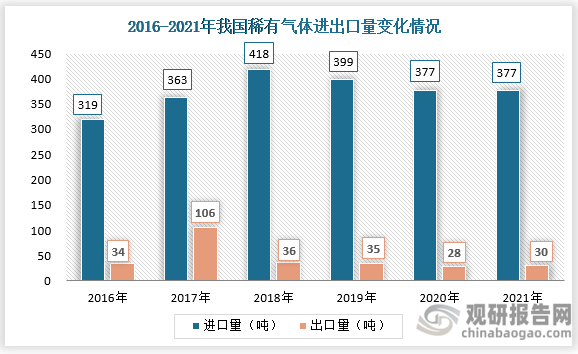

根据观研报告网发布的《中国稀有气体行业发展现状分析与未来投资调研报告(2022-2029年)》显示,根据数据显示,近年来我国稀有气体进口数量一直稳定在300吨以上,其在2018年其进口量高达418吨,同期其出口量只有36吨,可见进出口量差距巨大;截止2021年,我国稀有气体进口数量达到377吨,出口数量约为30吨,进口量仍远高于出口量。

数据来源:中国海关总署

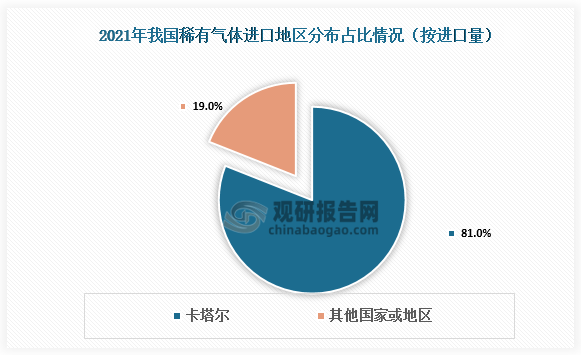

3、卡塔尔为我国稀有气体最大进口来源国

进口来源国来看,卡塔尔、美国、澳大利亚是我国稀有气体的进口来源国。而我国稀有气体进口主要类型是氦气,2021年我国从卡塔尔、美国、澳大利亚进口的氦气量分别占82%、9%和8%。因此卡塔尔也成为了国内稀有气体最大的进口来源国。根据数据显示在2021年我国从卡塔尔进口的稀有气体进口量占比高达81%。

数据来源:中国海关总署、观研天下整理

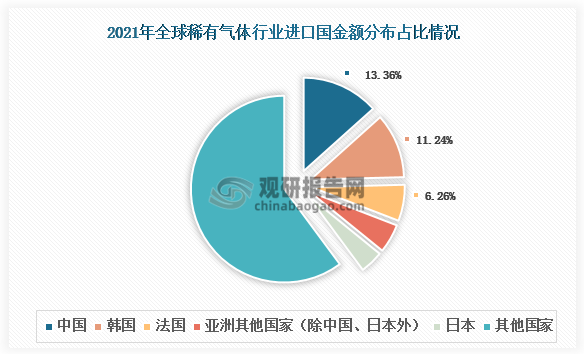

4、中国成为全球稀有气体进口金额最大国

由于我国稀有气体行业严重依赖进口,且进口量远高于出口量,所以行业进口金额也要远大于出口金额。据中国海关数据,2021年我国稀有气体进口金额达到3.178亿美元;而出口金额只有约为0.68亿美元。全球范围来看,在2021年我国更是成为稀有气体进口金额最大国。根据联合国贸易数据库显示,2021年全球稀有气体进口金额为23.79亿美元,其中中国稀有气体进口金额占比13.36%,成为全球稀有气体进口金额最大国;其次是韩国和法国,进口金额占比分别为11.24%和6.26%。

资料来源:联合国贸易数据库、观研天下整理

5、地缘因素影响下国内稀有气体价格暴涨

国内稀有气体市场价格走势方面,自2021年开始,国内稀有气体价格便开始不断上涨。2021年1月,国内氙气、氪气的市场价格分别为88000元/m³、5500元/m³;到2022年2月,氙气、氪气价格已分别涨到286071.43元/m³、28607.14元/m³,同比分别增长325.08%、440.11%;7月,国内稀有气体价格更是暴涨,氙气、氪气价格分别涨至52.5万元/m3、5.23万元/m3。

就行业各类稀有气体市场价格来看,在2022年,国内管束氦气、瓶装氦气价格较2021年同比增长分别高达178.98%、174.04%;氙气氪气价格较2021年则同比增长分别约为265.68%和211.07%;而氖气在2022年市场价格较2021年更是暴涨3152.94%。

2022年我国各类稀有气体市场价格同比增长情况

| 类别 | 价格较2021年同比增长(%) |

| 管束氦气 | 178.98% |

| 瓶装氦气 | 174.04% |

| 氙气 | 265.68% |

| 氪气 | 211.07% |

| 氖气 | 3152.94% |

资料来源:观研天下整理

根据中国工业气体工业协会的数据,乌克兰是全球惰性气体的主要出口国,其中氖气占全球供应量的70%,氪气占30%。然而在2022年受到俄乌战争影响,全球稀有气体市场上产生了较大的产能缺口,叠加俄罗斯限制出口稀有气体政策的冲击,2022年国际稀有气体市场供需失衡,在此背景下许多国家将目光投向中国,国内稀有气体厂商订单激增,据悉在2022年几家中国惰性气体生产商表示,他们每天来自国内外的订单查询量已经增加了五到六倍。出口贸易活跃,需求暴增,供给有限,因此其价格便呈现暴涨态势。

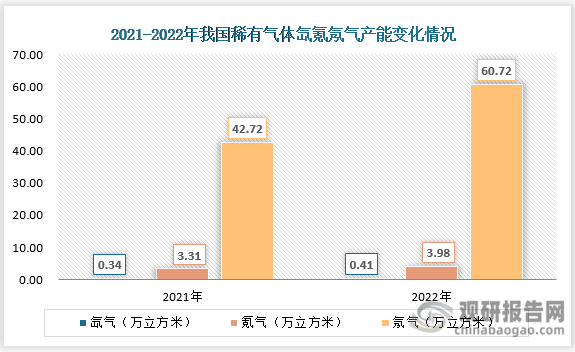

6、国内产能快速扩张,行业国产化将加速

总的来说,近六年来我国稀有气体行业进口依赖度较高,进口量远高于出口量,且在2021年我国更是成为了全球稀有气体进口金额最大国。然而,在2022年受到俄乌战争等地缘因素影响,全球稀有气体供需失衡,国内相关厂商订单激增,稀有气体市场价格也随之暴涨。

市场价格接连创高,在高利润促使以及国内半导体行业持续发力,稀有气体需求增长推动下,国内稀有气体行业产能也快速扩张。2022年中国氙气产能增长至0.41万立方米,氪气产能增长至3.98万立方米,氖气产能增长至60.72万立方米;较2021年分别增长20.59%、20.24%、42.13%。

资料来源:观研天下整理

到2022年初,国内上海、北京等新装置陆续投产,行业产能继续扩大。而且目前各大气体公司均有新增产能计划,具体如下表所示:

我国各气体厂商稀有气体扩产计划情况

| 公司简称 | 稀有气体布局情况 | 建设进度 |

| 杭氧股份 | 衢州杭氧特种气体有限公司2000N/a气、20000Nm/a氮气精炼提取项目 | 2022年下半年完工 |

| 林德集团 | 林德(惠州)氮项目对现有项目的液氧产品、外购的粗氮气液氧和精氮氯进行提取,年产量为氮气48005Nm、气气4204.8N、氧气315.36万Nm。 | 2022年5月获批 |

| 华特气体 | 2022年拟募集资金建设年产1764吨半导体材料建设项目,规划生产高纯氪气、氖气、氩气、氦气相关稀有气体共135吨,通过外购粗品纯化的方式进行生产。 | 建设周期为2年 |

| 盈德气体 | 2022年2月宣布“领氩”计划,将分期建设两套氪氙精制装置。首套装置建成后或将成为亚太地区单体最大的氪氙精制装置。 | - |

| 宝武清能 | 2022年5月宝武清能通过稀有气体行动计划,将发展规模化稀有气体产出能力,年内增长约46%(氙气)。 | - |

| 凯美特气 | 巴陵石化9万等级空分项目内包含稀有气体提取装置,可以实现氨气原材料自有。 | 2023Q1调试,2023Q2投产 |

| 太阳日酸 | 宣布将增产半导体制造所需的稀有气体“氪”和“氙”,将在JFE Sanso Center福山工厂内导入制造设备,新增氪年产能2600m、氯年产能210m3。 | 预定2024年4月启用生产 |

资料来源:公开资料整理

虽然氖、氪、氙为半导体行业生产所必需,但是其绝对使用量并不高,加上其是钢铁行业的副产品,因此全球市场体量不是很大,关注度也不是很高,而正是如此,加上提纯这些稀有气体需要一定的技术门槛,且与钢铁规模深度绑定,所以,全球稀有气体市场逐渐形成了依赖于俄罗斯与乌克兰组成的氖、氪、氙供应链局面。在乌克兰南部港口的贸易活动中断后,全球稀有气体供需失衡,各国不得不寻求新的稀有气体生产国。

中国是全球钢铁大国,且现如今对于稀有气体的纯化技术已经实现了突破,生产工艺也比较成熟,目前我国家现在稀有气体生产特点是单体产能小,布局分散,本土11座氖氦精制装置加起来也没有乌克兰两套的规模大。然而近两年为应对国内稀有气体下游半导体、光纤、航天、科研领域需求增长及国际稀有气体供需缺口局面,国内稀有气体产产能也在快速扩张,因此综合来看,此次全球稀有气体供需失衡或将成为我国稀有气体行业国产化进程加速的机遇,预计未来行业进口依赖度也就逐渐下降。(LQM)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。