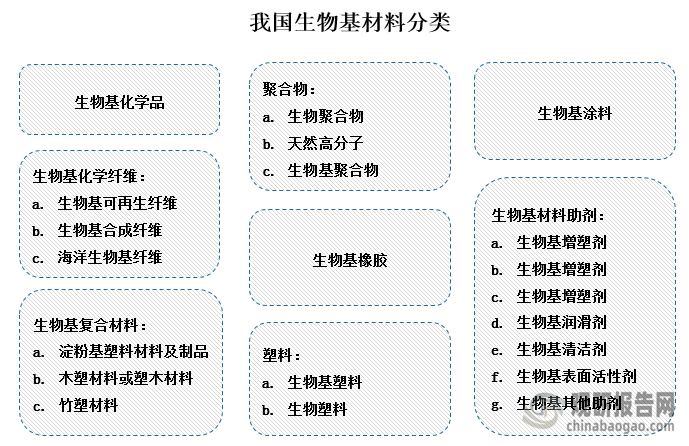

1、生物基材料行业定义及其产品分类

生物基材料是指利用可再生生物质或经由生物制造得到的原料,通过生物、化学、物理等手段制造的一类新型材料,如生物塑料、生物质功能高分子材料等。按国民经济分类来看,我国把生物基材料行业归入化学纤维制造业(国统局代码 28 ) 中的生物基材料制造(C263 ),其统计 4 级码为(C2831)生物基化学纤维制造与( C2832 ) 生物基、淀粉基新材料制造。

根据观研报告网发布的《中国生物基材料行业发展深度研究与投资战略预测报告(2022-2029年)》显示,行业产品分类方面,生物基材料品类及细分材料众多,按产品属性分类,生物基材料可分为生物基化学品、生物基聚合物、生物基涂料、生物基化学纤维、生物基橡胶、生物基材料助剂、生物基 复合材料、生物基塑料等。其中生物基聚合物、生物基化学纤维、生物基复合材料、生物基塑料及生物基材料助剂又可再次细分,具体如下图所示:

资料来源:观研天下整理

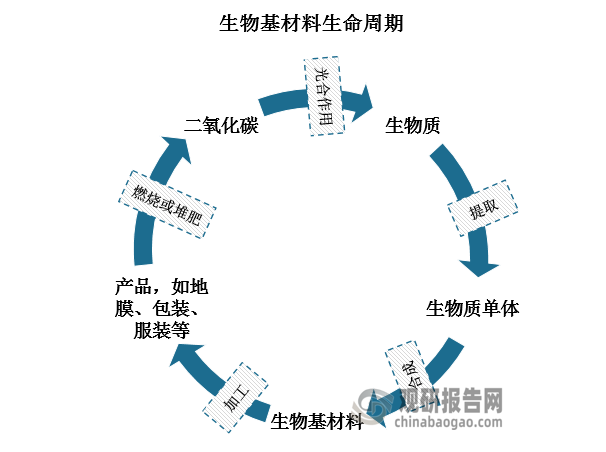

2、生物基材料生命周期及行业产业链

生物基材料生命周期来看,其起点是生物质原料,包括谷物、竹木粉、秸秆、豆科、农作物废弃物等,经过化学、物理等手段提取之后制成的生物质单体,再经微生物合成或者化学合成,得到生物基材料,将生物基材料再次加工便得到生物基材料产品,如地膜、包装、服装等,待这些生物基材料产品使用完之后可通过燃烧或堆肥(生物降解)的方法处理转变为二氧化碳和水,从而重新进入大自然循环,有效降低环境污染。

资料来源:公开资料整理

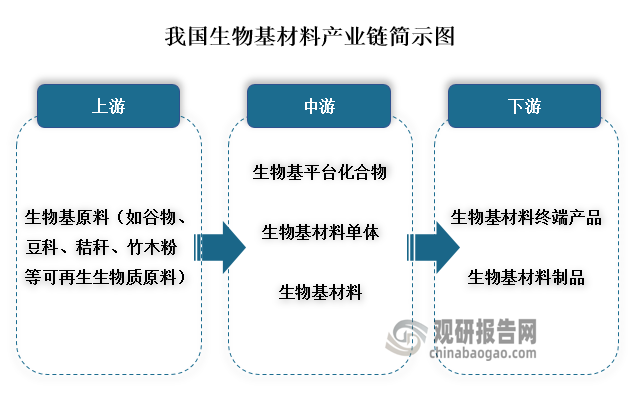

根据生物基材料的生命周期,我们可以梳理出其产业链基本结构,具体来看,生物基材料产业链上游方面,主要是生物质原料加工,主要包括谷物、豆科、秸秆、竹木粉等可再生生物质原料的加工;中游则是生物基中间体制备与生物基材料生产,通过将上游原料再次进行生物合成、生物加工、生物炼制过程获得的生物醇、有机酸、烃、烯烃等基础生物基化学品及生物基平台化合物,再通过聚合反应和加工过程获得的包括生物基塑料、生物基纤维、生物基橡胶、生物基涂料以及生物质热塑性加工得到的各类制品等;下游则是这些生物基材料终端产品的应用,例如生物基纤维产品已广泛应用于时装、家居、户外及工业领域;生物基塑料产品则在包装材料、一次性餐具及购物袋、婴儿纸尿裤、农地膜、纺织材料等领域获得较好地应用等等包括塑料、服装及食品包装等。

资料来源:公开资料整理

3、政策环境持续利好,支持性政策频频出台

生物基材料与传统不可再生石油基材料相比,其原料可再生,且生物基可降解材料具有传统石油基塑料等高分子材料不具备的绿色、环境友好及可生物降解的特性,其生产过程中碳排放量也明显较低。

生物基材料与石油基材料对比情况

| 对比项 | 生物基材料 | 石油基材料 |

| 原料 | 玉米芯、木薯、秸秆、稻草、森林废弃木材等生物质 | 石油原料通过炼化工艺生产的用于制造塑料制品的树脂 |

| 产品特点 | 可生物降解、可再生、绿色低碳、阻燃、可循环利用、无毒 | 不可生物降解性、原料不可再生、易燃、严重污染生存环境 |

| 二氧化碳排放 | 制造每吨塑料排放0.6吨 | 制造每吨塑料约排放3.1吨 |

| 降解时间 | 3-6个月 | 200年 |

资料来源:公开资料整理

通过生物基材料与石油基材料的对比,可以看出发展生物基材料行业既可以减少了工业生产对石油资源的依赖,有效缓解石化资源枯竭的压力,同时还可助力我国双碳目标的实现。因此近些年来我国出台了多项战略性规划政策等,明确指出要重点发展生物基材料,为行业的发展保驾护航。例如,在2015年的《中国制造2025》中便提出要做好生物基材料等战略前沿材料提前布局和研制,加快基础材料升级换代;在2022年5月国家发展改革委印发《“十四五”生物经济发展规划》中,提出目标在“十四五”时期,我国生物技术和生物产业加快发展,提出生物基材料替代传统化学原料、生物工艺替代传统化学工艺等进展明显等。

2015-2022年我国生物基材料行业部分相关政策

| 时间 | 政策名称 | 相关内容 |

| 2015年 | 中国制造2025 | 做好生物基材料等战略前沿材料提前布局和研制,加快基础材料升级换代。 |

| 2016年 | 产业用纺织品行业“十三五”发展指导意见 | 协同上下游产业链共同拓展高性能纤维、生物基纤维、产业用专用纤维等功能新材料的应用。 |

| 2016年 | 化纤工业“十三五”发展指导意见 | 突破生物基化学纤维产业化关键装备的制造,攻克生物基化学纤维及原料产业化技术瓶颈,实现生物基化学纤维规模化生产。 |

| 2016年 | 石油和化学工业发展规划 | 推进生物基增塑剂替代邻苯类增塑剂,加快发展生物甚聚合物如聚轻基脂肪酸醋、聚碳酸亚丙醋、生物基二元酸二元醇共聚醋、生物基多元醇及聚氨萌、生物基尼龙等。 |

| 2016年 | “十三五”生物产业发展规划 | 持续提升生物基产品的经济性和市场竞争力,实施生物基材料制品应用示范工程。 |

| 2016年 | “十三五”国家战略性新兴产业发展规划 | 推动生物基聚醋、生物基聚氨醋、生物尼龙、生物橡胶、微生物多糖等生物基材料产业链条化、集聚化、规模化发展。 |

| 2017年 | “十三五”生物技术创新专项规划 | 目标到2020年完善生物技术标准体系,培育一批具有重大创新能力的企业,基本形成较完整的生物技术创新体系,生物技术产业初具规模,国际竞争力大幅提。升 |

| 2021年 | “十四五"原材料工业发展规划 | 实施关键短板材料攻关行动,支持材料生产、应用企业联合科研单位、开展生物基材料协同攻关。 |

| 2021年 | “十四五”工业绿色发展规划 | 实施工业碳达峰推进工程,绿色低碳材料推广推广低碳胶凝、环保涂料等绿色建材和生活用品发展聚乳酸、聚丁二酸丁二醇醋、聚轻基烷酸、聚有机酸复合材料、椰油酷氨基酸等生物基材料。 |

| 2022年 | “十四五”生物经济发展规划 | 提出"十四五”期间生物基材料替代传统化学原料、生物工艺替代传统化学工艺等进展明显。重点围绕生物基材料、新型发酵产品、生物质能等方向,构建生物质循环利用技术体系。 |

资料来源:观研天下整理

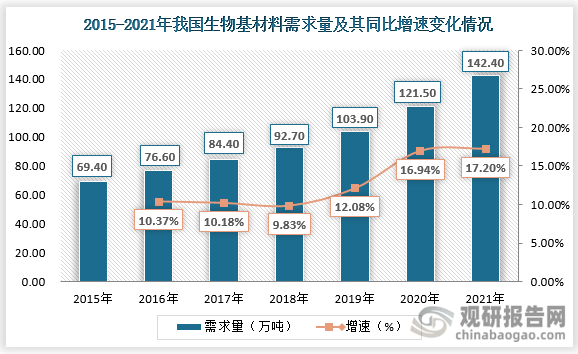

4、行业经济效益明显,市场需求持续旺盛

生物基材料行业的发展除了能缓解我国化石资源枯竭压力,助力双碳目标的实现之外,最重要的是其还可以将低成本生物基原料转化成高经济附加值产品,经济效益显著。因此近些年来,在行业政策环境持续利好背景下,我国生物基材料行业市场需求也持续旺盛。根据数据显示,2015年我国生物基材料需求量约为69.40万吨;到2021年其需求量增长至142.4万吨。增速方面来看,得益于“双碳目标”的确立,近两年我国生物基材料需求量同比增速较之前也出现一定幅度的上涨,截止到2021年其同比增速约也增长至17.2%。

资料来源:公开资料整理

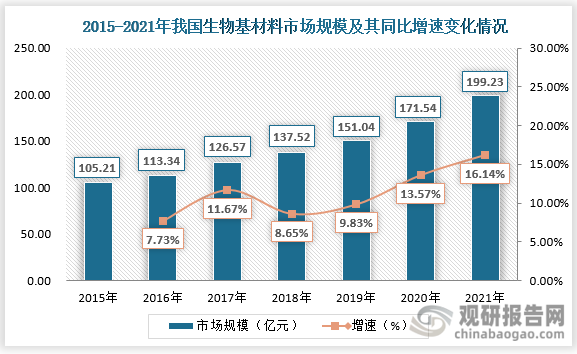

5、市场规模随着其市场需求增长而稳步扩大

生物基材料来源范围广、获得手段灵活、性能丰富且应用场景多样化,目前我国生物基材料行业也正处于从实验室研发迈向工业化生产及规模应用阶段,就其市场规模来看,近些年来,随着生物基材料材料市场需求量的增长其市场规模也呈现稳步增长态势。2015年我国生物基材料市场规模约为105.21亿元;到2021年其市场规模便增长至199.23亿元,较上一年的171.54亿元同比增长约16.14%。

资料来源:公开资料整理

6、将成为化石原料替代和传统产业升级驱动力

现如今,传统的依靠化石原料的经济模式已经不适合当今时代的发展要求,与石油基材料相比,生物基材料主要来源于植物,减少了二氧化碳的排放以及对石油的依赖,同时它的生产过程更加绿色,部分品类还具有良好的生物可降解性,符合人们对环保的追求,因其环境友好、资源节约等特点已经成为国际新材料产业发展的重要方向。

近年来,我国生物基新材料行业正快速增长,产品种类和下游应用市场需求正在不断扩张。近几年绿色、低碳、可持续逐渐成为了我国推动经济发展的主要目标,生物基材料是低碳环保的绿色材料,高度契合我国绿色、低碳、可持续发展以及“双碳”发展目标,在十四五“低碳经济”的大环境下,我国生物基材料行业的发展前景也十分乐观。生物基材料作为石油基材料的升级替代产品,未来其有望在部分应用领域逐步替代传统石油基材料,成为我国化石原料的替代,也将成为国内传统产业升级的重要驱动力。同时,“十四五”期间,我国生物基材料行业也将逐步走向工业规模化和产业化阶段,其市场规模或将迈入千亿元级。(LQM)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。