一、主流短视频平台情况

如果把抖音上线的2016年称为短视频爆发元年,五年过去,短视频赛道早已发展得如日中天,催生了无数新兴行业也牵动着各行各业的神经和视线,图文、音频、长视频的市场生态都被其深深撼动。

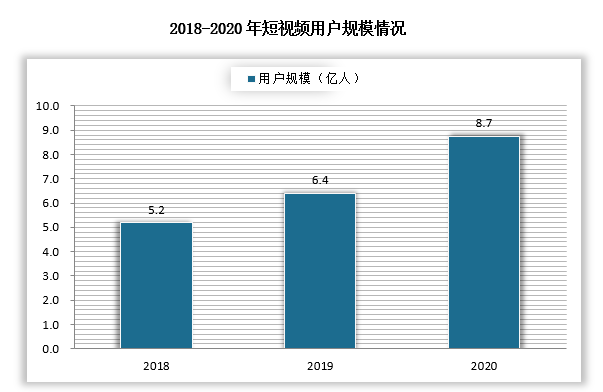

根据中国互联网络信息中心(CNNIC)发布的第47次《中国互联网络发展状况统计报告》,截至2020年12月,我国网民规模达9.89亿,其中,短视频用户规模为8.73亿,占网民整体的88.3%,人均单日使用时长达125分钟。

数据来源:观研天下整理

短视频大势所趋,不光爱优腾等长视频平台不甘示弱大举发力,微信、淘宝等加入短视频大军,微信、知乎、小红书等图文社区平台也纷纷布局,至今各大平台已全面“视频流化”,短视频窗口也越来越成为各大互联网产品的基本入口。

但目前的短视频领域流量仍高度集中,呈抖音、快手分庭抗衡,B站独树一帜,西瓜视频、梨视频等平台差异化求存的格局。目前短视频领域的从业者,基本以抖音、快手、B站三家平台为主要阵地。

根据观研报告网发布的《2022年中国短视频行业分析报告-行业格局现状与发展前景预测》显示,2013年,快手正式从图片领域转型短视频领域。2016年9月,抖音前身A.me上线,各大互联网巨头此时也纷纷进军短视频领域。而此时,快手日活量已超过三千万,并启动了直播业务,隐有巨头之势。

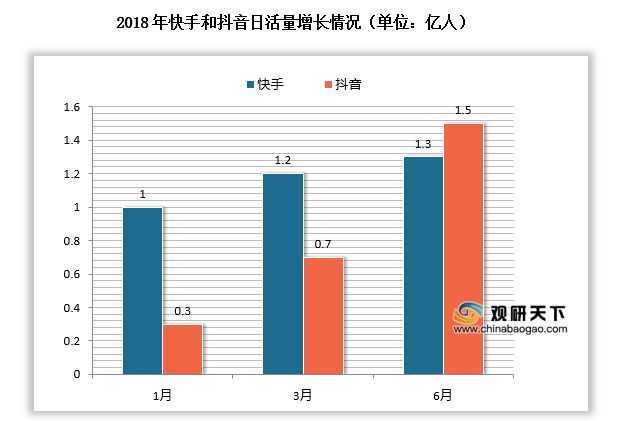

但在2018年快手和抖音分别迎来发展节点。上半年快手因内容问题被下架整改,抖音则进入高速发展期。2018年1月、3月、6月,快手的日活量分别为1亿、1.2亿、1.3亿。同期,抖音的日活量分别为3000万、7000万、1.5亿。两个平台的日活用户重合率在该年下半年超过百分之五十。

数据来源:观研天下整理

2020年春节,快手完成了3亿日活量的增长目标,却因疫情大大削弱了冠名春晚的后续品牌传播动作,而抖音联合西瓜视频借助《囧妈》的网络独播达到了4.5亿的日活量,至此抖音全面反超快手已成定局,至8月抖音的日活用户已达6亿。

而2020年初,B站也通过一场跨年晚会实现大规模“破圈”,加上良好互动氛围下沉淀多年的一大批创作者和大量高质量内容,迎来又一波流量高速涌入的发展期。

而直到2020年才是B站的爆发元年。成立于09年6月的B站,从小众的二次元ACG交流平台到知名“鬼畜”网站,再到被称为中国未来的“YouTube”,B站的走了十一年。2021第三季度财报中,B站月均活跃用户环比净增3000万至2.67亿,同比增长35%;日均活跃用户达7200万,同比增长35%;公司“大会员”数量达1820万,同比增长42%。

二、各短视频平台的营收方式

流量即收益几乎是所有人的共识,但流量如何变现直接关系平台命脉,各平台都在积极探索并随着市场变化而变化。

其中广告和直播是抖音快手的营收核心所在,其中平台广告的利润最高,是目前平台营收的重中之重。B站由于早期平台的承诺,选择放弃片头广告来增加用户粘度,但通过其他形式开发的广告收入在其总收入所占比重也越来越高。

无论是更早兴起的直播打赏还是如今已经一片火热的直播带货,平台的抽成收入都十分可观,现已是各平台寸土必争的厮杀战场。快手在直播领域入局最早,而抖音在广告收入领先的情况下,直播收入已追平快手。起步较晚的B站在2021对直播形式奋起直追的成果显而易见但仍未成规模。

电商也是平台流量变现的主要方式之一。无论是开放还是自营,各平台对电商矩阵的构建正在持续发力。

广告营收

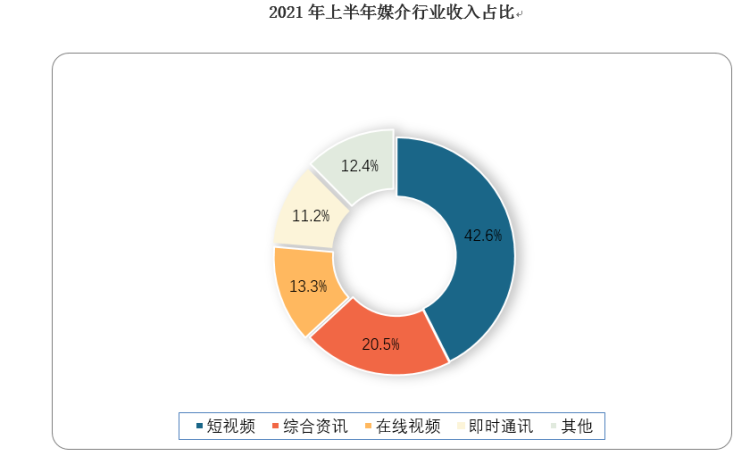

用户基数之大增速之快都远超直播和图文传播等传媒行业,正吸引着更多直播、自媒体领域的从业者加入短视频阵营,更吸引着众多企业将营销目光转到短视频领域。2015年至2020年,国内移动广告市场规模从592亿激增至4844亿,短视频领域功不可没。据数据统计,2021年,在各式媒介的广告收入中,短视频媒介占总广告比从2020年上半年的24.6%增长到2021年上半年的42.6%,营销市场规模2021年有望达到1970亿元。

数据来源:观研天下整理

从数据来看,短视频广告主行业覆盖广泛,游戏、护肤美容、食品饮品、服饰鞋包等行业是短视频行业重要的广告主。2021Q3游戏广告以18%的占比成为移动广告投放最多的行业。2021年1-4月美妆护理/在抖音和快手平台投放广告规模占比分别达47.3%/39.8%。

同时短视频广告根据投放目标可以分为品牌广告和效果广告两类,其中品牌广告以提升品牌认知度为主要目的,其重心在于展示位置、时段及次数。而效果广告则以促进实际产品的下载、注册、消费等指标的转化为目的,其重心在于转化效果和投放ROI。

而根据目前短视频广告形式进行划分,主流广告可分为开屏广告、板块广告、信息流广告等形式。

直播抽成

2019年,快手直播打赏收入超过300亿人民币,而广告业务年度目标150亿,但受产品、技术、销售、品牌等方面的制约,以及直播业务分流,实际完成只有100亿左右。但2020年的直播很快迎来汹涌的行业红利,在2021年用户增长放缓的情况下,快手的直播业务收入预估为400亿。

同年,抖音携手公会和MCN机构开始发力直播,并通过算法给主播精准流量支持,以及加强直播入口和用户引导,年底时月度直播收入已经追平甚至超过快手。

与此同时,平台们也通过对创作者的收成实现收益。几个平台中抖音抽成比例最高,采取弹性抽成模式,头部的S级MCN机构,抖音抽取5%左右,但粉丝量不那么高的A级MCN机构,抽成比例高达30%左右,此外抖音还有一个5%技术服务费,加起来抽成比例有可能超过35%。

相较而言快手则要低得多,抽成比例一般为5%,B站对于UP主直播收入的抽成比例是5%,也有个别UP主反馈是抽取8%,不过总体来说不高于10%。

电商渠道

直播电商也有可能后来居上,2020年中国直播电商市场规模达1.2万亿元,年增长率为197.0%,预计未来三年年均复合增速为58.3%,并在2023年超过4.9万亿元规模。抖音、快手也有了较为成熟的直播电商生态,为主播提供良好的卖货平台。

此外,各平台对创收的探索从未停止,电商生态的建立或许是短视频平台的又一突破口。

“2021快手电商引力大会”上,快手好物联盟提出了站外分销的概念,并准备推出针对主播自有私域与站外社群流量的分销项目「快赚客」。而抖音也有「抖客」所对标,以“蚂蚁雄兵”的力量为淘宝从站外的各个缝隙中搬运流量。同年12月,B站也在直播间上线“小黄车”,进军电商领域。

但另一方面,过度的直播卖货会在某种程度上影响平台的内容和社交,未来如何转化和切割内容与电商生态,是摆在短视频的平台面前的另一大难题。

其他渠道

各平台也各自有其独有的生态,抖音通过强大的用户基本盘和日活量,终于在21年大举推出“同城”板块抢占美团的线下消费市场,同时进一步扩张和稳固流量变现版图。另一方面,以抖音以TikTok为依托,突破国内增长瓶颈,向欧美、东南亚、拉美等市场展开了攻势。

B站的游戏业务一直是其主营业务收入的来源之一,虽然据2021年报显示其游戏业务并未随着其流量增量而等比上升,相较其他业务而言增长渐缓,但B站良好的ACG氛围让其在游戏领域有得天独厚的优势,未来对其营收的贡献不容忽视。

三、短视频创作者的商业价值

短视频内容的生产与平台的生态相互依存,因此为内容创作者们提供更为规范有利的变现条件是平台的必要责任。流量汹涌而来,市场野蛮生长,但风口转瞬即逝,红海一片中,创作者们的变现之路何去何从?在各短视频平台在打破时间限制,培养用户对视频时长的接受度增长至“中视频”之后,视频创作者们似乎迎来了更多商业化可能性。

基础收入

为抢夺和留住创作者,各平台在不留余力的用真金白银为创作者创造变现条件,如B站的激励计划,每千次播放量可以给UP主带来的收入在1-4元不等。

同时各平台都打造了为创作者变现提供便利和服务的业务结构:抖音的巨量星图、快手的磁力聚星、B站的花火、小红书的蒲公英等等。这些“变现基建”既撮合了广告主与创作者的交易,也保证了平台对创作者们商业行为的监测。

21年10月,抖音公开数据表示,巨量星图入驻达人数有120多万,全年达人接单率达到86.73%,商业变现次数超过866万次,预计22年将助力100万以上达人成功变现。B站21年的财报则显示,目前月均活跃UP主数量为270万,过去一年中在花火接到首单的UP主占比45%。

商业价值

曾经短视频变现的途径有限,以平台补贴、打赏、推广、流量转化,或者打造个人IP为主,而今广告主与创作者直接合作的商单在众多领域的账号中越发成为变现主流。创作者们的商业变现能力,某种程度上反映了平台的商业化水平,其中头部创作者的商业价值更代表着各平台商业想象空间。

据多数业内人士分析,B站UP主报价则约等于粉丝量乘以10%-30%左右,有些分区可以达到更高。近两年在B站知识区爆火的“何同学”,截止至21年12月B站拥有890.2万粉丝,按照UP主粉丝量乘以10%-20%的报价,一条商业合作视频报价约在90万左右,但有业界传闻,其定制视频溢价远不止该金额。

据业内人士估算,拥有数百万粉丝的B站知识区头部UP主,一年约接8单商单,加上平台签约费、用户打赏等收入,可仅B站平台年收入可达1000万以上。而腰部UP主的生存状况或许更能反映平台创作者整体的变现水平,据报道,一位70万粉丝的知识类UP主定制视频广告报价可达20万,接近粉丝数量的30%。同时加上百分之二十左右来自B站的激励计划、直播收入、视频打赏等收入,年收入预计达百万左右。

相比B站,抖音博主单价报价要低很多,仅在粉丝数量的1-3%左右。但抖音虽然看起来粉丝价值不高,但平台粉丝基数大,广告主多,抖音平台博主视频制作周期短,更新频次多,创作者的广告变现机会也更多。预计粉丝超千万的头部主播一个月可接商单10单左右,月收入约160万元,年营收约2000万元。

平台调性

在平台调性方面,抖音快手如今更具有全民性质,抖音更加娱乐化,而快手以及抖音火山版(原火山小视频)内容更生活化,B站更加受年轻群体喜爱,内容领域也更加垂直。而经第三方机构数据调查显示,在短视频自媒体投放过程中,抖音、快手两大平台中腰部及尾部账号的效果普遍要比头部账号更好,而B站上头部账号被投放最多。

综合来看,目前抖音是短视频平台中当之无愧的变现榜首。平台的流量最大,提供的变现渠道也最为丰富和成熟,通过广告、链接转化、直播带货、直播打赏等多个变现渠道的铺呈吸引的创作者也造就了抖音繁盛的内容创作环境和浓厚的商业氛围。快手与抖音相比,相似度较高,但其变现能力并没有显现出较大的竞争优势。

在B站,知识区、生活区由于广告类型的局限性较小,可商业化程度较高。其次为美妆、数码区UP主,目前认为,这些区域的账号一般在达5万后就可以拥有一定的变现能力,账号生命周期长,商业价值更高,但UP主变现方式单一,而且马太效应明显,越来越集中在头部,腰部以下的账号商业价值容易被进一步挤压。

且在音乐、影视、鬼畜区,B站“原住民”较多的ACG区,以及一些更加小众垂直的领域,变现能力目前公认较低。随着用户基本盘的增长、流量的变化和沉淀,新的变现模式也可能会在这些“冷门”领域大放光彩。

四、总结

从各平台公布数据可见,随着短视频风口野蛮增长起来的流量,在今年已逐步驱缓,而创作者收入跟平台流量价值属于利益共同体,平台一旦疲软,行业的红利窗口期也将随之关闭。

没有一个风口会永远存在,泡沫的生成和破灭是必经之路,只有在浪潮中平稳行驶,用心掌舵的人,才会航向更远的远方。(XLX)

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。