据观研报告网发布的《2022年中国火锅调料行业分析报告-市场供需现状与运营商机前瞻》显示,火锅调料即吃火锅时使用的调味制品。目前我国的火锅调料主要包括火锅蘸料和火锅底料,其中火锅底料约占整个火锅调料市场的80%,火锅蘸料约占整个火锅调料市场的20%。

1、市场容量持续增长

中国人对于火锅的喜爱,已传承了2000多年。早在西汉时期,火锅便备受王侯青睐,而到了现代,火锅依旧很受欢迎,并形成了当下高达数千亿的市场规模。相关数据统计,我国火锅餐饮市场规模已从2013年的2813亿元增加至2020年的5843亿元,期间CAGR为11.0%,成为我国中式餐饮中增长最快的品类。

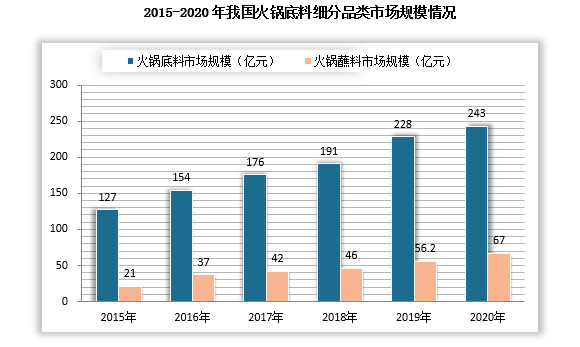

火锅餐饮市场的蓬勃发展,带动了我国火锅调料市场的增长。近年,我国火锅底料和蘸料市场容量均处于一个持续增长态势。过去五年,我国火锅调料的复合增长率达到15%,2020年我国火锅调料市场规模达到310亿元。其中火锅底料市场规模为243亿元,火锅蘸料市场规模为67亿元。

数据来源:观研天下数据中心整理

2、使用场景多元,B端、C端消费需求增加

从终端需求来看,我国火锅调料需求结构可以分为餐饮端(B端)、家庭端(C端)。目前我国火锅调料B端与C端需求各占一半。

区域上看,我国北上广深和新一线城市消费者更加偏向于在外面吃火锅;二线城市、四线及以下城市消费者则更喜欢在家吃火锅。

数据来源:公开资料整理

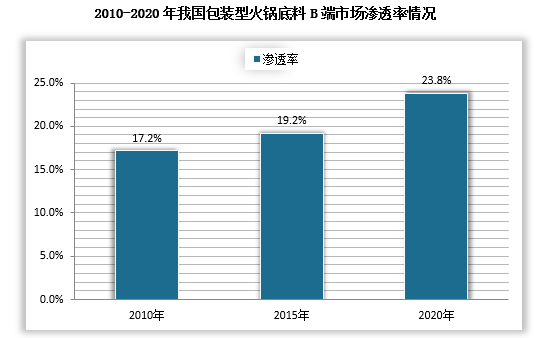

随着我国餐饮经营的逐渐规范化发展,其监管也逐步趋严,因此行业对于降成本、提效率逐步形成共识。我国火锅店也因连锁化水平的提升、租金及人力成本上涨等原因,越来越多的火锅餐饮门店更加偏好于使用规模化工业生产价格成本更低的包装型火锅底料。

而且,当前我国火锅底料的消费场景正在持续扩容,如串串香、冒菜、火麻辣烫、麻辣香锅、毛血旺、火锅米线、火锅菜等都可使用火锅底料。因此B端市场对火锅底料的需求越来越多,包装型火锅底料在B端的市场渗透率也从2015年的19.2%提升至2020年的23.8%。

数据来源:公开资料整理

C端来看,一方面受疫情居家隔离推动了我国家庭火锅消费习惯的养成;另一方面,在当今新消费时代,90后、95后为代表的新生主力迅速崛起,同时,懒人经济爆发,新一代年轻人希望以更少的时间成本享受到更高品质的体验。火锅操作简单,对于烹饪水平要求较低,且容易保证口味的稳定性,在用餐人数较多的场景下,火锅可以大大降低烹饪的繁琐度。这刚好驱动着具有效率高、成本低、操作简单方便特点的火锅底料、蘸料在家庭端消费的快速增长。

3、入局者增多,行业竞争加剧

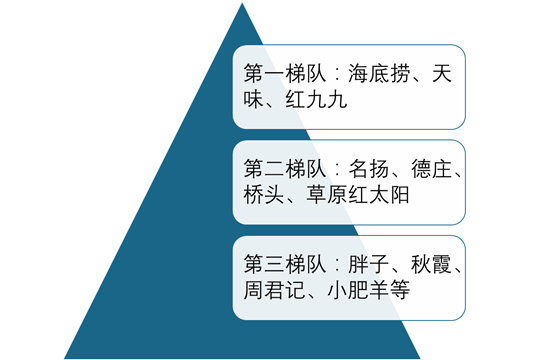

当前我国火锅调味行业市场整体集中度不高,CR5的比例大约为30%。且由于区域口味差异,行业竞争格局也较为分散。其中营业额超过10亿元处在第一梯队的有三家:海底捞(颐海国际)、天味食品和红九九;营业额在5-10亿元的第二梯队有四家:名扬、德庄、桥头、草原红太阳;营业额在1-10亿元的第三梯队有10家以上。

我国火锅调味行业竞争格局

资料来源:观研天下整理

火锅调料行业门槛低,产品制造较为简单,因此随着火锅调料行业的快速发展,大批新玩家纷纷入局,行业竞争加剧,产品同质化加重。今年1月份,海天味业进入火锅底料赛道,推出多达9种口味的火锅底料;11月份,加加食品在投资者互动平台表示公司开始关注和布局懒人调料赛道,目前其在火锅底料等方面已布局;同月,恒顺醋业宣布将匹配川渝地区消费者的消费需求,进行豆瓣、火锅底料等川味调味料的生产。

我国火锅底料新进入者情况

|

分类 |

企业名称 |

火锅底料业务情况 |

|

调味品企业 |

海天味业、加加食品、恒顺醋业、中炬高新等 |

在官方旗舰店推出火锅底料产品 |

|

火锅餐饮品牌 |

小龙坎、蜀大侠、麻辣空间、佩姐等 |

与代加工厂合作,生产同品牌火锅底料 |

|

IP品牌 |

李子柒、蜀中桃子姐等 |

拥有自己的火锅底料品牌 |

资料来源:观研天下整理

4、细分市场仍存在机会

我国火锅调料市场正处在逐步成熟的过程中,尽管行业竞争内激烈,产品同质化严重,但是仍然存在着一些细分市场的机会。

我国人口众多,各地口味差异较大,如江浙一带的消费者喜欢“甜”,北方人更喜欢“咸”,广东人则更喜爱“鲜”,且三地均不擅长吃辣。更适合使用不辣的火锅调料。而目前我国只有海底捞(颐海国际)品类最为完善,拥有完整的清油底料、牛油底料、非辣底料和火锅蘸料这四大品类,绝大部分品牌企业都是区域性发展,因此在火锅调料的细分市场上还存在机会。

另外,近几年,随着我国“懒宅经济”的发展,火锅底料由之前的牛油、清油、三鲜、菌汤等“无料锅底”,逐步拓展出口味更加多元化的“有料锅底”,如番茄牛大骨锅底、香辣羊蝎子锅底、香辣牛杂锅底、肥肠鸡锅底等,近年来的消费趋势更加倾向于“有料锅底”。而目前许多品牌的锅底仍为无料锅底,这也给其他品牌带来了发展机会。(LQM)

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。